Inflation und Wachstum in Russland: Wie war 2019, wie wird 2020?

Die russische Zentralbank senkte am Freitag ihren Leitzins weiter um einen viertel Prozentpunkt auf 6 Prozent. Mit ihrer Pressemitteilung veröffentlichte sie auch eine aktualisierte Übersicht ihrer mittelfristigen Prognose wichtiger Wirtschaftsdaten. Wir berichten im folgenden Artikel zunächst über die aktuelle Entwicklung von Wachstum und Inflation in Russland und die Prognosen der Zentralbank sowie internationaler Großbanken. Am Schluss finden Sie einige Hinweise, wie die Zentralbank den Rückgang des Wirtschaftswachstums im Jahr 2019 auf 1,3 Prozent erklärt.

Überblick: Inflation und Wachstum 2019 und Prognosen der Zentralbank

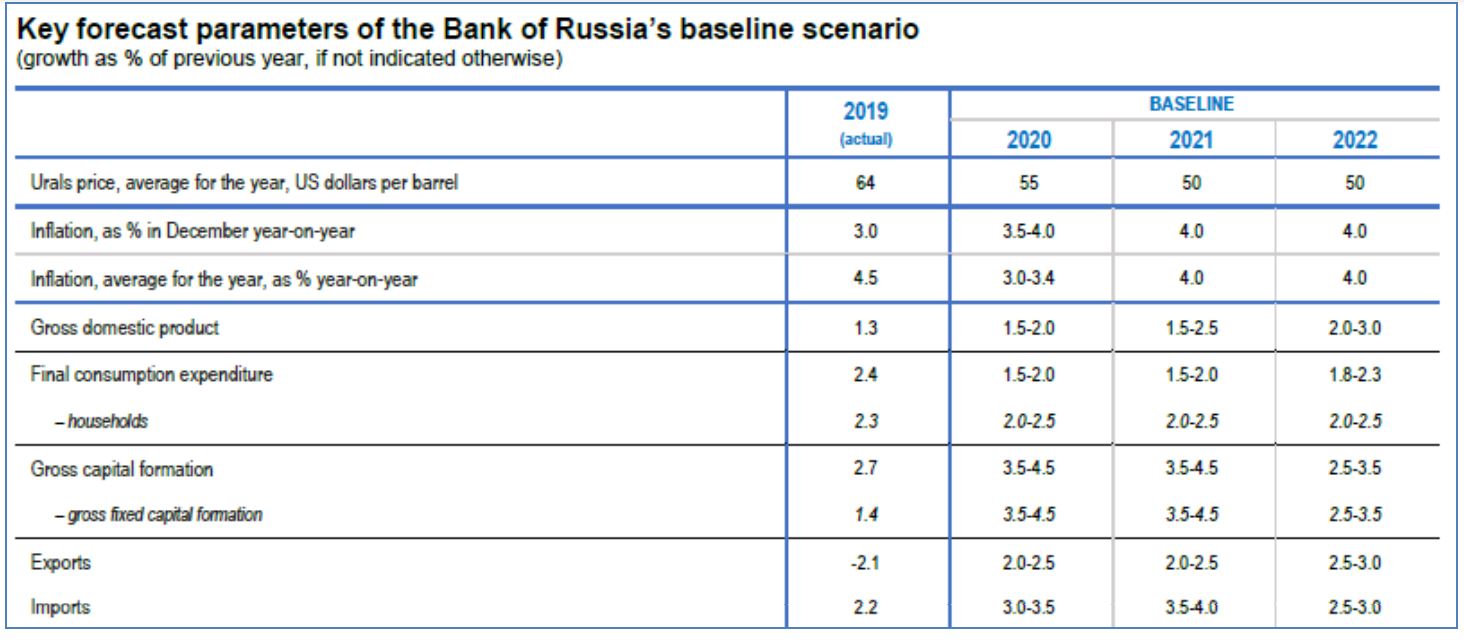

Der folgende Ausschnitt der mittelfristigen Prognose der Zentralbank zeigt, wie sich die Verbraucherpreise und das Bruttoinlandsprodukt in Russland 2019 entwickelt haben und welche weitere Entwicklung die Zentralbank in ihrem Basis-Szenario bis 2022 erwartet.

Russlands Wirtschaftswachstum halbierte sich 2019 fast

Am 03. Februar hatte das Statistikamt Rosstat erste Schätzungen zur Entstehung und Verwendung des Bruttoinlandsprodukts der russischen Wirtschaft im Jahr 2019 veröffentlicht. Die gesamtwirtschaftliche Wachstumsrate halbierte sich laut Rosstat fast. Der Anstieg des Bruttoinlandsprodukts schwächte sich von 2,5 Prozent im Jahr 2018 auf 1,3 Prozent im Jahr 2019 ab. Das Wirtschaftsministerium hatte wenige Tage zuvor eine kaum höhere Schätzung vorgelegt (+ 1,4 Prozent).

Inflationsrate sinkt seit April 2019, war im Jahr 2019 aber höher als 2018

Die Abschwächung der Wachstumsdynamik begünstigte immerhin den Rückgang der Inflation im Verlauf des Jahres 2019. Der Anstieg der Verbraucherpreise flaute ab. Die schwarze Linie in der folgenden Abbildung aus dem monatlichen Bericht des Wirtschaftsministeriums „Bild der Inflation“ zeigt das. Die Inflationsrate hatte sich nach der Erhöhung der Mehrwertsteuer um 2 Prozentpunkte am Jahresanfang 2019 im März 2019 auf 5,3 Prozent gegenüber dem Vorjahresmonat beschleunigt.

Im Dezember war der Verbraucherpreisindex dann nur noch 3,0 Prozent höher als zwölf Monate zuvor, im Januar sank der Preisanstieg sogar auf 2,4 Prozent. Das Inflationsziel der Zentralbank (rote Linie: 4 Prozent) unterschritt der Anstieg der Verbraucherpreise im Vergleich zum Vorjahresmonat. Das Wirtschaftsministerium überschrieb seine folgende Abbildung dazu so:

„Inflationsrate liegt weiterhin deutlich unter dem Inflationsziel der Zentralbank“

Braune Säulen: Verbraucherpreisindex; saisonbereinigter Anstieg gegenüber Vormonat auf Jahresrate hochgerechnet (SAAR=Seasonal Adjusted Annual Rate);

Rote Punkte: Kerninflationsrate; saisonbereinigter Anstieg gegenüber Vormonat auf Jahresrate hochgerechnet

Wirtschaftsministerium: Bild der Inflation; 07.02.2020

Im Jahresdurchschnitt 2019 war die Inflation allerdings mit 4,5 Prozent deutlich höher als 2018, als die Inflationsrate auf 2,9 Prozent sank. Das wird in Russland kaum erwähnt, da meist nur über die monatliche Entwicklung der Preise im Vergleich zum Vorjahresmonat berichtet wird. Der im Jahresdurchschnitt beschleunigte Preisanstieg drückte 2019 den Anstieg der real verfügbaren Einkommen und des realen Verbrauchs der privaten Haushalte. (Detaillierte Informationen zur Preisentwicklung im Jahr 2019 bietet diese Studie)

Zentralbank: Preisanstieg erreicht spätestens 2021 das Ziel 4,0 Prozent

Die Zentralbank erwartet, dass der Anstieg der Verbraucherpreise im Vergleich zum Vorjahresmonat bis Dezember 2020 auf 3,5 bis 4,0 Prozent steigt. Sie strebt mit ihrer Geldpolitik ein Inflationsziel von 4,0 Prozent an, das nach ihrer Einschätzung 2021 und 2022 erreicht werden wird.

Von höheren Ausgaben des Staates für die von Präsident Putin Mitte Januar angekündigten zusätzlichen Sozialleistungen erwartet die Zentralbank keine bedenklichen inflationären Wirkungen. Das teilte Präsidentin Nabiullina nach der Leitzinssenkung mit. Der Inflationstrend werde aber in diesem Jahr wesentlich davon bestimmt werden, wie stark die öffentlichen Ausgaben erhöht werden. Die preistreibende Wirkung der öffentlichen Ausgaben werde begrenzt sein, wenn die Regierung die sogenannte „Budget-Regel“ einhalte (ölpreisbedingte Mehreinnahmen also weiterhin gespart werden). Die Regierung habe Raum für eine Ausgabenpolitik zur Stimulierung des Wachstums, sagte Nabiullina.

Wirtschaftswachstum beschleunigt sich 2020 auf 1,5 bis 2,0 Prozent

Die Zentralbank rechnet weiterhin damit, dass sich das Wirtschaftswachstum im neuen Jahr auf 1,5 bis 2,0 Prozent beschleunigt. Sie weist in ihrer Presseerklärung zur Senkung des Leitzinses allerdings darauf hin, dass Frühindikatoren noch eine gedrückte Stimmung in der Industrie signalisierten. Ursache dafür sei insbesondere die Entwicklung der Aufträge aus dem Ausland. Angesichts des nachlassenden Wachstums der Weltwirtschaft werde die wirtschaftliche Aktivität in Russland weiterhin durch die Schwäche der Auslandsnachfrage begrenzt.

Zwischen 1,5 und 2 Prozent liegen auch die Wachstumsprognosen fast aller anderen Konjunkturbeobachter für 2020. Bei der Mitte Januar veröffentlichten FocusEconomics-Umfrage wurde im Durchschnitt eine Beschleunigung des Wachstums auf 1,8 Prozent erwartet. Das Wirtschaftsministerium hob Anfang Februar laut Interfax seine Prognose in einem Entwurf für die Aktualisierung der Haushaltsplanung, der jetzt innerhalb der Regierung abgestimmt wird, von 1,7 Prozent auf 1,9 Prozent an.

Auch Nordea, SEB und BNP Paribas rechnen 2020 mit Wachstumsbelebung

Nach der Mailänder Großbank Unicredit, die Mitte Januar ihren umfangreichen vierteljährlichen Bericht „CEE Quarterly“ zur Entwicklung der Volkswirtschaften in Mittel- und Osteuropa vorlegte, veröffentlichten Ende Januar auch die schwedischen Finanzinstitute Nordea (Economic Outlook) und SEB (Nordic Outlook) sowie die französische BNP Paribas im Internet frei zugängliche relativ ausführliche Quartalsberichte zur russischen Wirtschaft.

Unicredit rechnet 2020 als einzige der Banken noch mit einer Stagnation des Wirtschaftswachstums in Russland (1,1 Prozent). Auch 2021 werde die Wachstumsrate nur auf 1,5 Prozent zunehmen. BNP Paribas erwartet hingegen schon 2020 ein leichtes Anziehen des Wachstums auf 1,6 Prozent. SEB (1,8 Prozent) und Nordea (1,9 Prozent) halten in diesem Jahr sogar eine ähnlich starke Beschleunigung des Wachstums wie das russische Wirtschaftsministerium (1,9 Prozent) für möglich.

Die meisten Beobachter der russischen Konjunktur gehen davon aus, dass die gesamtwirtschaftliche Produktion 2020 sowohl durch eine expansivere Fiskalpolitik als auch durch eine weitere Lockerung der Geldpolitik Wachstumsimpulse erhalten wird.

Nabiullina: „Fundament für eine antizyklische Wirtschaftspolitik“ gelegt

Tatsächlich gab Zentralbankpräsidentin Nabiullina der Einschätzung, dass die Zentralbank die Leitzinsen bald weiter senken wird, in ihrer Pressekonferenz nach der Leitzinssenkung viel Nahrung. Sie sagte, das meldete auch Bloomberg, es gebe eine relativ hohe Wahrscheinlichkeit für eine weitere Zinssenkung bei der nächsten Sitzung des Direktorenrates am 20. März. Eine Garantie für eine Senkung gebe es aber nicht.

Dmitry Dolgin, Russland-Chefvolkswirt der ING Bank, meinte in seinem Kommentar zur Leitzinssenkung, die Äußerungen Nabiullinas ließen sogar vermuten, dass der Leitzins im ersten Halbjahr 2020 um weitere 0,5 Prozentpunkte gesenkt werden könnte. Er geht davon aus, dass die Zentralbank begonnen habe, die Realzinsen in Russland für zu hoch zu halten.

Nabiullina zog in der Pressekonferenz aus einer Analyse der wirtschaftspolitischen Entwicklung in Russland den Schluss, die Errungenschaften der letzten fünf Jahre böten die Grundlage für einen Übergang zu einer „effektiven antizyklischen Wirtschaftspolitik“.

Von 2015 bis 2019 sei die Wirtschaftspolitik – sowohl die Geldpolitik als auch die Fiskalpolitik – hauptsächlich von der Notwendigkeit bestimmt gewesen, Russlands Wirtschaft an die „dramatischen Veränderungen“ der außenwirtschaftlichen Rahmenbedingungen anzupassen, die es im Jahr 2014 gegeben habe. Es sei erforderlich gewesen, für Preisstabilität und fiskalische Belastbarkeit zu sorgen. Die Abhängigkeit von den Rohstoffmärkten und geopolitischen Risiken habe verringert werden müssen.

Inzwischen seien diese Ziele weitgehend erreicht. Die „Periode der Anpassung“ der Wirtschaft sei zu Ende. Die Konsolidierung des Haushalts sei abgeschlossen. Die jährliche Inflationsrate habe das gesetzte Ziel erreicht. Seit 2017 habe die Inflationsrate im Durchschnitt 3,7 Prozent betragen. Schon im letzten Herbst habe die Zentralbank den Übergang von einer „moderat festen“ zu einer „neutralen“ Geldpolitik abgeschlossen.

Interfax meint dazu, die Zentralbank habe in ihren Erklärungen zur Leitzinssenkung klar gezeigt, dass jetzt die „Zeit der Tauben“, also einer „lockeren“ oder „weichen“ Geldpolitik zur Stimulierung des Wachstums gekommen sei. Mit der Senkung des Leitzinses auf 6,0 Prozent sei die untere Grenze der „neutralen“ Geldpolitik erreicht.

Risiken und Unsicherheit bedrohen Wachstumsmöglichkeiten

Viele Experten weisen aber auch auf Risiken für das Wachstum der russischen Wirtschaft hin. Genannt werden vor allem weitere Verzögerungen bei der Umsetzung der geplanten Infrastrukturinvestitionen der Regierung sowie ein möglicher weiterer Rückgang der Exporte. Verwiesen wird dazu auf drohende Handelskriege und eine Beeinträchtigung des Welthandels durch das Auftreten des Coronavirus.

Auch die russische Zentralbank meint in ihrer Presseerklärung zum Zinsentscheid, sie bleibe zwar bei ihrer Prognose, dass die Wachstumsrate im Jahr 2021 1,5 bis 2,5 Prozent und im Jahr 2022 2,0 bis 3,0 Prozent erreichen könne. Möglich wäre das, wenn die Regierung Maßnahmen zur Beseitigung struktureller Wachstumshindernisse und zur Umsetzung der „Nationalen Projekte“ verwirkliche.

Das voraussichtlich nachlassende Wachstum der Weltwirtschaft begrenze aber auch die Wachstumsmöglichkeiten der russischen Wirtschaft, obwohl die von Handelskriegen ausgehenden Risiken etwas niedriger eingeschätzt würden. Auf den globalen Rohstoff- und Finanzmärkten drohe weiterhin eine Zunahme der Volatilität. Das Aufkommen des Coronavirus wird nach Ansicht der Zentralbank „in den nächsten Quartalen“ ein zusätzlicher Unsicherheitsfaktor sein.

Rückblick: Wirtschaftswachstum 2019 wurde vor allem vom Export gebremst

Aus der ersten Rosstat-Schätzung zum Rückgang des Wachstums des Bruttoinlandsprodukts im Jahr 2019 auf 1,3 Prozent ergibt sich, dass der Verbrauch der privaten Haushalte unter dem Einfluss der Mehrwertsteuererhöhung mit 2,3 Prozent merklich schwächer als 2018 wuchs (+3,3 Prozent). Demgegenüber nahm der Staatsverbrauch bei steigenden Ausgaben für die „Nationalen Projekte“ mit 2,8 Prozent gut doppelt so schnell zu wie im Vorjahr. Das Wachstum der Brutto-Anlageinvestitionen, die 2018 fast stagniert hatten, erreichte demgegenüber nur 1,4 Prozent.

Hauptursache der Abschwächung des gesamtwirtschaftlichen Wachstums von 2,5 Prozent auf 1,3 Prozent im letzten Jahr war die außenwirtschaftliche Entwicklung. Die Ausfuhr von Waren und Dienstleistungen sank erstmals seit 2009 real (- 2,1 Prozent gegenüber 2018). Hintergrund dafür war das schwächere Wachstum der Weltwirtschaft und eine Abnahme der Energielieferungen aus Russland. Die Zunahme der Einfuhr nach Russland 2019 war mit 2,2 Prozent nur wenig schwächer als im Vorjahr. Der reale Netto-Export (Export minus Import) sank laut Rosstat wegen des Rückgangs der Exporte bei weiter steigenden Importen um 11,1 Prozent gegenüber 2018. Das berichtet auch Vedomosti.

Die russische Zentralbank hat in der folgenden Abbildung in ihrem monatlichen Konjunkturbericht (der in dieser Woche auch in Englisch veröffentlicht werden dürfte) dargestellt, wie die Verwendungsbereiche zur Abnahme der Wachstumsrate des Bruttoinlandsprodukts von 2,5 Prozent im Jahr 2018 auf 1,3 Prozent im Jahr 2019 beitrugen.

Die roten Balken in der Abbildung zeigen, dass insbesondere der Rückgang des Exports (unterer roter Balken), aber auch das schwächere Wachstum des privaten Verbrauchs (oberer roter Balken) das gesamtwirtschaftliche Wachstum drückten.

Die blauen Balken zeigen, von welchen Verwendungsbereichen des Bruttoinlandsprodukts Impulse für ein schnelleres Wachstum kamen. Beiträge für mehr Wachstum leisteten der Lageraufbau, „Sonstige“ Verwendungen des BIP, der stärkere Anstieg der Brutto-Anlageinvestitionen und das geringere Wachstum der Importe. Diese Wachstumsimpulse waren jedoch schwächer als die wachstumsdämpfenden Wirkungen der Entwicklung des privaten Verbrauchs und des Exports (rote Balken).

Beiträge der Verwendungsbereiche zum Rückgang des Wachstums des Bruttoinlandsprodukts von 2,5 Prozent auf 1,3 Prozent in Prozentpunkten

Zentralbank: Economy: facts, assessments and comments; russ.+englisch, 07.02.2020

Wachstumsbeitrag des privaten Verbrauchs sank 2019

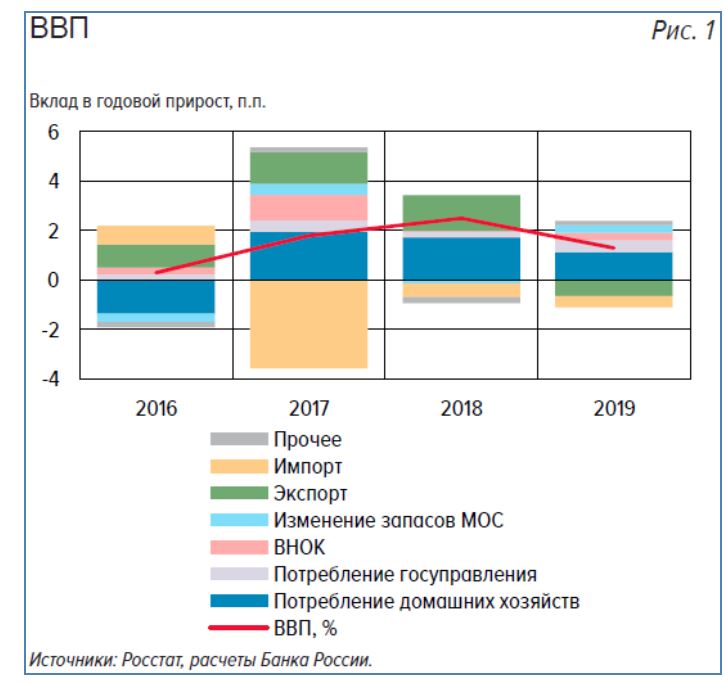

Die Dämpfung des Wachstums durch die Entwicklung des Exports und des Privaten Verbrauchs im Jahr 2019 macht die Zentralbank auch in folgender Abbildung deutlich. Sie zeigt, wie sich die Wachstumsrate des Bruttoinlandsprodukts seit 2016 entwickelt hat und welche Beiträge zum Wachstum die Verwendungsbereiche leisteten.

Wachstum des realen

Bruttoinlandsprodukts

Beiträge zur Wachstumsrate gegenüber dem Vorjahr in Prozentpunkten

Zentralbank: Economy: facts, assessments and comments; russ.+englisch, 07.02.2020

Die gesamtwirtschaftliche Wachstumsrate (rote Linie) beschleunigte sich von 0,3 Prozent im Jahr 2016 über 1,8 Prozent im Jahr 2017 auf 2,5 Prozent im Jahr 2018. Im Jahr 2019 halbierte sie sich dann fast auf 1,3 Prozent.

Für das Jahr 2019 ist erkennbar, dass neben dem Wachstum des Imports (hellbrauner Säulenteil) der Rückgang des Exports (grün) das gesamtwirtschaftliche Wachstum bremste. Der größte Wachstumsbeitrag kam vom privaten Verbrauch (dunkelblau). Er war jedoch deutlich geringer als 2018. Der Beitrag des Staatsverbrauchs (grau), der 2019 gut doppelt so schnell wuchs (+ 2,8 Prozent) wie 2018, stieg hingegen.

^*^Quellen und Lesetipps:

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Was von der Konjunkturerholung bei Russlands Bürgern ankam; Teil 1 + Teil 2; 03.02.2020

- Russlands Industrie bleibt 2020 eine Wachstumsstütze; 28.01.2020

- Russland: Stabilisierung gelungen – aber Wachstum zu gering; 20.01.2020

- 20 Jahre Putin: Bleibt Russland im „Wachstumstal“ stecken? 13.01.2020

- Konjunktur in Russland: Rückblick und Ausblick am Jahreswechsel; 23.12.2019

Geldpolitik, Leitzinssenkung am 07.02.2020 auf 6,0 Prozent

- Zentralbank (Pressemeldung): The Bank of Russia cuts the key rate by 25 bp to 6.00% per annum; 07.02.202

- Zentralbank: Statement by Bank of Russia Governor Elvira Nabiullina in follow-up to Board of Directors meeting 07 February 2020; Statement-Text mit Video der Pressekonferenz; 07.02.2020

- Zentralbank: Medium-Term Forecast; 07.02.2020

- Moscow Times: Russia Cuts Interest Rates as Inflation Falls; 07.02.2020

- Interfax.ru: Bank of Russia Statement: Times are changing and rates are changing with them; 07.02.2020

- Dmitry Butrin; Kommersant: The manifestation of fundamental softness; Bank of Russia cuts key rate to lower neutral line; 08.02.2020

- Markus Ackeret; NZZ-Kommentar: Russlands Zentralbank kommt noch stärker unter Druck; 07.02.2020

- Dmitry Dolgin (ING): Bank of Russia admits local real rates are too high; 07.02.2020

- Google.com-Medienlinks: Suchwort Nabiullina; 09.02.2020

Zentralbank: Konjunkturbericht für Dezember vom 07.02.2020

- Zentralbank: Economy: facts, assessments and comments; russ.+englisch, 07.02.2020

Zentralbank Konjunkturbericht „Talking Trends“; neue Ausgabe am 12.02.2020

- Zentralbank: Konjunkturbericht der volkswirtschaftlichen Abteilung: О ЧЕМ ГОВОРЯТ ТРЕНДЫ Макроэкономика и рынки (nach 2 Wochen gekürzt in Englisch:„Talking Trends“); Pressemeldung: Domestic demand accelerates economic growth; 19.12.2019;

Zentralbank: Monetary Policy Report; neue Ausgabe am 17.02.2020

- Zentralbank: Monetary Policy Report, russisch; englisch (3 Wochen nur Summary); 23.12.2019

Zentralbank: Präsentationen in Englisch; Statistical Bulletin (monatlich)

- Zentralbank: Investor presentation „Russia’s Economic Outlook and Monetary Policy“; Dez. 2019

- Zentralbank: Investor presentation „Russian Financial Sector“; mit Macro-Update; January.2020

- Zentralbank: Statistical Bulletin; monatlich

Preisentwicklung Januar 2020

- Rosstat: Verbraucherpreise im Januar 2020; 06.02.2020

- Wirtschaftsministerium: Bild der Inflation; 07.02.2020

- TASS: Inflation in January in Russia amounted to 0.4 percent; 06.02.2020

- Dmitry Dolgin (ING): Russian inflation slumps on base effect; 06.02.2020

- Denis Popov (PJSC ” Promsvyazbank “): Inflation in January was below market expectations; arb.ru, 06.02.2020

- FocusEconomics: Inflation dips to 19-months Low in January; 06.02.2020

- NAFI: Only 7% of Russians know the inflation rate; arb.ru, 04.02.2020

- Zentralbank: Monatsbericht Preise December 2019: Fakten, Schätzungen, Kommentare; russ.+engl.; Pressemitteilung; Statistik: Consumer Inflation; Tab.+Charts, auch engl.; 22.01.2020

Rosstat: Bruttoinlandsprodukt 2019: +1,3 Prozent; Erste Rosstat-Schätzung vom 03.02.2020

- Rosstat-Pressemeldung: Rosstat presented the first estimate of GDP for 2019; 03.02.2020

- Rosstat-Statistik: Production and use of the gross domestic product 2019; 03.02.2020

- Yandex Presselinks: Russia’s GDP growth in 2019 was 1.3 Percent; 03.02.2020

- Almanas Stanapedis (FocusEconomics): Russia: Growth slumps to three-year low in 2019 despite likely upturn in Q4; 03.02.2020

- Dmitry Dolgin (ING): Russian 2020 GDP: better economic activity does not guarantee better market returns; 03.02.2020

- Ekaterina Mereminskaya; Vedomosti: Rosstat published the first estimate of economic growth in 2019; 03.02.2020

- Julia Starostina; RBC.ru: For the first time in ten years, exports slowed down the growth of Russian GDP; 03.02.2020

- Julia Starostina, Ivan Tkachev; RBC.ru: Real estate for the first time since 2009 made a negative contribution to GDP growth; 03.02.2020

Wirtschaftsministerium: Entwurf für neue Konjunkturprognose laut Interfax vom 01.02.2020

- Interfax: Ministry of Economic Development updated macro forecast for 2020-2022; 01.02.2020

- Yandex Presselinks: Ministry of Economic Development updated macro forecast for next two years; 01.02.2020

Monatsberichte Wirtschaft Dezember 2019 und Jahr 2019

- Rosstat: Sozio-ökonomische Lage in Russland; PDF: Januar-Dezember 2019; 28.01.2020

- Wirtschaftsministerium: Bild der Wirtschaftsaktivität – Januar 2020; 28.01.2020

- Dmitry Dolgin (ING): Russian activity 2019 provides a low base for 2020; 28.01.2020

- Natalia Orlova (Alfa Bank): Investments – in the future, consumption – in the present; finam.ru, 29.01.2020

- Yandex Presse-Links: Ministry estimated the growth of the Russian econmy at 1.4 Percent, 28.01.2020

Periodisch erscheinende Konjunkturberichte

- Vnesheconombank Institute: Monthly GDP Index December 2019; 04.02.2020

- Vnesheconombank Institute: SEMAFON: December 2019; russian economic indicators; 03.02.2020

- Center for Macroeconomic Analysis and Short-term Forecasting, CMASF: Trends in the Russian Economy; 03.02.2020

- FocusEconomics: Russia Purchasing Manager Indices; 03.02.2020

- World Bank: Russia Monthly Economic Developments, January 2020; February 2020

- RIA Rating: Economy 2019: No Surprises: good and bad; 31.01.2020

- Tatiana Evdokimova (Nordea): Russia: Gathering pace; in: Economic Outlook, 29.01.2020

- Johanna Melka (BNP Paribas): Russia: Still large surpluses; 28.01.2020

- Economic Expert Group: Economic Review – January 2020; 24.01.2020

- Scope Ratings GmbH, Berlin: Russia faces struggle to achieve higher growth rates despite successful macroeconomic stabilisation; 22.01.2020

- SEB: Nordic Outlook; Russia: Gradual recovery, but slow pace of reforms; 21.01.2020

- IMF: World Economic Outlook, January 2020; 20.01.2020Eurasian Development Bank: Monthly Review; 20.01.2020; Eurasian Development Bank: Macroeconomic Review Russian Federation: State of the economy and forecast; 08.11.2019

- Analytical Center of the Russian Government: Current trends of the Russian Economy; Dezember 2019: Reducing Russia’s foreign trade in the face of a slowdown in global economic growth; mit 6 Charts zur gesamtwirtschaftlichen Entwicklung am Schluss des Berichts; 16.01.2020

- OPEC: Monthly Oil Market Report; 15.01.2020

- FocusEconomics: Russia Economic Outlook; 14.01.2020

- Daria Orlova (DekaBank): Russland: „Nationale Projekte“ deutlich hinter Ziel; in Emerging Markets Trends, Januar 2020, 14.01.2020

- Economist Intelligence Unit: EU-Russia tensions will remain high; 14.01.2020

- Artem Arkhipov, Ariel Chernyy (Unicredit): CEE Quarterly; 13.01.2020

- Vnesheconombank Institute: Entwicklung wichtiger Wirtschaftsindikatoren im November 2019; 13.01.2020

- OECD: Composite Leading Indicator; Stable growth momentum in Russia; 13.01.2020

- Y. Stepanov, I. Morgacheva (independent analysts and consultants ARB/Bankenverband) : Current Trends in the Economy. January 2020; arb.ru, 10.01.2020

Weitere Veröffentlichungen zu Konjunktur und Wirtschaftspolitik in Russland:

- Jens Böhlmann (OAOEV): Der Wille zur Veränderung zählt; Kolumne zu Nationalen Projekten; Wettbewerb und Produktivität in Russland; Ostexperte.de, 05.02.2020

- Marina Voitenko; politcom.ru: Results 2019 – a guide to action; Wochenbericht vom 04.02.2020

- Natalia Orlova (Alfa Bank): The situation with coronavirus does not yet threaten Russia’s GDP growth; Finam.ru; 04.02.2020

- Interfax: The Russian economy has adapted to new conditions, but it has not pleased anyone; Results of the year for the Russian economy; mit Analystenumfrage; 30.01.2020

- Henry Foy; Financial Times: Russia: adapting to sanctions leaves economy in robust health; 30.01.2020

- Natalia Orlova (Alfa Bank): Investments – in the future, consumption – in the present; finam.ru, 29.01.2020

- Natasha Doff, Evgenia Pismennaya; Bloomberg: Putin Decides Low-Growth Russia Could Use Some Help From Keynes; Moscow Times, 26.01.2020

- Alexey Vedev (Gaidar Institut) im Interview mit Konstantin Frumkin, Invest-Forsyth: Fiscal Policy should be countercyclical; 24.01.2020

- World Economic Forum Davos 2020: Strategic Outlook: Russia; Jonathan Tepperman, Maros Sefcovic, Maxim Oreshkin, Kirill Dmitriev, Paula J. Dobriansky; 22.01.2020

- Dmitry Dolgin (ING): Russia tempted to ease fiscal rule and spend more; 20.01.2020

- Dmitry Dolgin (ING): Russian balance of payments calls for caution over RUB, 18.01.2019

- Anna Galcheva; RBC.ru: Expenditures on national projects in 2019 lagged behind the plan by 150 billion rubles; 17.01.2020.

- BOFIT (Bank of Finland): Oil revenues also boost Russia’s foreign currency and gold reserves; BOFIT Weekly, 17.01.2020

- BOFIT (Bank of Finland): Russian oil fund’s assets doubled last year; BOFIT Weekly, 17.01.2020

- Gaidar Institut: 11. Gaidar-Forum “Russia and the World: Challenges of the New Decade”; Resultate des ersten Tages, 15.01.2020; Resultate des zweiten Tages; 16.01.2020

- Silke Bigalke, SZ: Konjunktur: Schlechte Wirtschaftslage bringt Putin in Bedrängnis; 16.01.2019

- Daniel Rehmann (Russia Contact) im Interview mit Eugen von Arb (St. Petersburg Herold): „In Russland schwingt immer noch ein Abwehrreflex mit“; 14.01.2020