Im „Risiko-Szenario“ dauert die Erholung bis Ende 2023

“Nach schneller erster Erholung setzt sich der Aufholprozess langsam fort“. Mit dieser Schlagzeile der „Herbstprojektion“ des deutschen Wirtschaftsministeriums für den Konjunkturverlauf der deutschen Wirtschaft könnte man auch die aktuelle Entwicklung der russischen Wirtschaft beschreiben. Wann sie sich vom diesjährigen Rückgang der Produktion völlig erholt haben dürfte, ist allerdings sogar zwischen der Regierung, der Zentralbank und dem Rechnungshof umstritten.

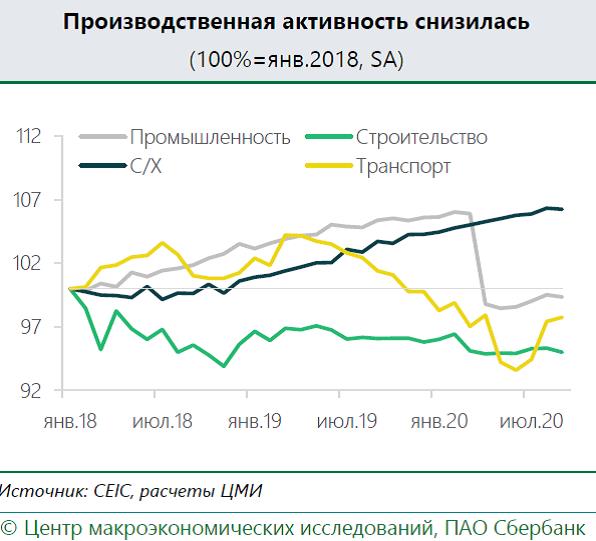

Wie viel einige wichtige Zweige der russischen Wirtschaft vom Rückgang der Produktion im zweiten Quartal noch aufzuholen haben, signalisiert die folgende Abbildung aus dem jüngsten Wochenbericht der Sberbank, die bis September reicht. Tief eingebrochen ist im Lockdown im Frühjahr neben der Produktion in den verbrauchsnahen Bereichen Einzelhandel und Dienstleistungen vor allem die Produktion in der Industrie und im Transportgewerbe.

Saisonbereinigte Entwicklung der Produktion; Januar 2018 = 100 Industrie (graue Linie); Transport (gelbe Linie); Bauwirtschaft (grüne Linie); Landwirtschaft (schwarze Linie)

Für das dritte Quartal 2020 ergaben sich laut Rosstat im Vergleich zum Vorjahresquartal für die dargestellten Branchen noch folgende Rückgänge der Produktion:

- Industrie: – 5,0 Prozent

- Transportgewerbe: – 5,5 Prozent

- Bauwirtschaft: – 0,3 Prozent

Weiter gestiegen ist hingegen die Produktion der Landwirtschaft (+ 2,7 Prozent).

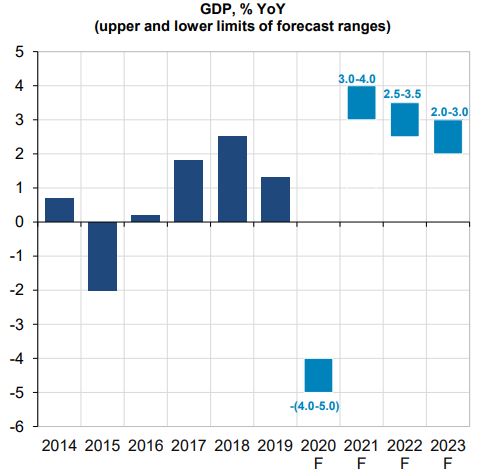

Weitgehende Einigkeit nur für 2020: Das BIP sinkt um rund 4 bis 5 Prozent

Hinsichtlich des voraussichtlichen Rückgangs des Bruttoinlandsprodukts im Jahr 2020 sind sich Zentralbank, Wirtschaftsministerium und Rechnungshof kurz vor Jahresschluss zwar weitgehend einig. Ihre Erwartungen für das Wirtschaftswachstum im nächsten Jahr gehen jedoch beträchtlich auseinander.

Das Wirtschaftsministerium prognostizierte Mitte September in seiner Vorlage für die Haushaltsberatungen, dass Russlands Wirtschaft nach einem diesjährigen Rückgang um 3,9 Prozent im nächsten Jahr um 3,3 Prozent und 2022 um 3,4 Prozent wächst (siehe Präsentation des Wirtschaftsministeriums, S. 4).

Ein „Risiko-Szenario“ für den Fall einer Verschärfung der Corona-Pandemie legte die Regierung nicht vor. Das war kürzlich sowohl vom Duma-Ausschuss für Wirtschaftspolitik als auch vom Rechnungshof kritisiert worden.

Der Rechnungshof veröffentlichte auch ein „Risiko-Szenario“

In der letzten Woche veröffentlichte nun der Rechnungshof erstmals eine gemeinsam mit dem Gaidar-Institut erstellte eigene Konjunkturprognose, die künftig ein bis zwei Mal im Jahr erscheinen soll. Sie enthält auch ein „Risiko-Szenario“.

In seinem „Szenario 1“ rechnet der Rechnungshof in diesem Jahr mit einem kaum stärkeren Rückgang des Bruttoinlandsprodukts (- 4,2 Prozent) als das Wirtschaftsministerium (- 3,9 Prozent). 2021 erwartet er jedoch nur eine Belebung des Wachstums auf 2,2 Prozent, erheblich weniger als das Wirtschaftsministerium (+ 3,3 Prozent).

In seinem „Szenario 2“ („Risiko-Szenario“) erwartet der Rechnungshof eine deutlich ungünstigere Entwicklung. Hier nimmt er an, dass die „zweite Welle“ der COVID-19-Pandemie im Herbst und Winter und möglicherweise auch im Frühjahr 2021 die Entwicklung der Weltwirtschaft und teilweise auch die Entwicklung der russischen Wirtschaft stärker beeinträchtigen wird als in Szenario 1. Dabei werde es wieder zu Beschränkungen der Aktivitäten der Unternehmen in Europa und auch in den größten Städten Russlands kommen, allerdings nicht in so starkem Ausmaß wie im Frühjahr 2020 und für eine kürzere Dauer.

Im „Risiko-Szenario“ sieht der Rechnungshof das Bruttoinlandsprodukt nach seinem diesjährigen Rückgang um 4,8 Prozent im nächsten Jahr nur um 1,3 Prozent steigen. 2022 soll sich der Anstieg lediglich auf 2,4 Prozent beschleunigen und 2023 wieder auf 1,5 bis 2 Prozent nachlassen. Bei diesem Konjunkturverlauf werde die Erholung des Bruttoinlandsprodukts vom Rückschlag im Jahr 2020 bis Ende 2023 dauern.

Das „Risiko-Szenario“ unterscheidet sich vom „Szenario 1“ laut Rechnungshof unter anderem durch eine langsamere Erholung der Weltwirtschaft, niedrigere Urals-Ölpreise (bis 2022), einen schwächeren Rubelkurs, eine höhere Inflation und höhere Leitzinsen.

Welche Gründe der Rechnungshof für die Wachstumsschwäche sieht

Für das schwächere Wachstum der russischen Wirtschaft im „Risiko-Szenario“ bei einem längeren Andauern der Pandemie nennt der Rechnungshof unter anderem folgende Gründe:

- Staatliche Ausgaben, die bisher für Investitionen für „Nationale Projekte“ vorgesehen waren, werden als laufende „Corona-Finanzhilfen“ für Unternehmen und Bürger verwendet.

- Investitionen werden durch höhere Kreditzinsen bei höheren Preissteigerungen verhindert.

- Die Einkommen der privaten Haushalte erholen sich langsamer.

Der Rechnungshof stellt heraus, dass nach seiner Einschätzung die Wachstumsraten der russischen Wirtschaft deutlich unter 3 Prozent und unter dem Wachstum der Weltwirtschaft bleiben werden.

Er habe momentan keine Informationen über zusätzliche strukturelle Maßnahmen, die eine Beschleunigung des Wachstums im Zeitraum bis 2023 gewährleisten könnten. Der Haushaltsentwurf für 2021 und die Planungsperiode 2022 bis 2023 sehe eine Rückkehr zu einer Politik fiskalischer Konsolidierung ab 2021 vor.

Als Resultat sei die Wachstumsrate der realen Anlageinvestitionen im Zeitraum 2021 bis 2023 auf 2,5 bis 4 Prozent pro Jahr zu veranschlagen. Das Wachstum der Investitionen reiche offensichtlich nicht aus für einen deutlichen Anstieg der „strukturellen Wachstumsrate“ der Gesamtwirtschaft über 1,5 Prozent jährlich.

Für ein stärkeres Wachstum seien höhere Haushaltsausgaben für Bereiche, die ein langfristiges nachhaltiges Wachstum ermöglichen, erforderlich, zum Beispiel für Bildung, Gesundheitswesen und Infrastruktur. Außerdem müssten die Kosten für Investitionen, die Einführung von neuen Technologien und für den Zugang zu ausländischen Märkten für private Unternehmen verringert werden. Das berichtet Finmarket.ru.

Die Zentralbank ist erheblich zuversichtlicher als der Rechungshof

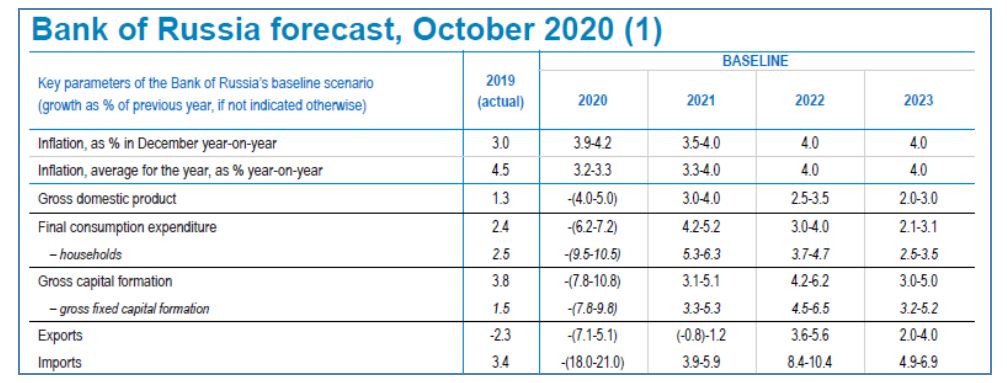

Die Zentralbank veröffentlichte anlässlich der jüngsten Leitzinsentscheidung eine Aktualisierung ihrer mittelfristigen Prognose. Sie enthält auch für 2020 eine noch relativ breite Prognose-Spanne von – 4,0 Prozent bis – 5,0 Prozent. Damit umfasst sie nicht nur die Prognose im „neutralen Szenario“ des Rechungshofs für 2020 (- 4,2 Prozent), sondern auch noch seine „Risiko-Prognose“ (- 4,8 Prozent). Die optimistischere Prognose des Wirtschaftsministeriums (- 3,9 Prozent) deckt sie auch fast ab.

Die Zentralbank-Prognose für 2020 entspricht weitgehend dem Ergebnis der jüngsten Analysten-Umfrage des Research-Unternehmens FocusEconomics (- 4,6 Prozent). Die Prognose-Spanne der Zentralbank umfasst außerdem auch die jüngsten Prognosen des IWF (- 4,1 Prozent), der EBRD (- 4,5 Prozent) und der Weltbank (- 5,0 Prozent).

Wachstumsprognosen 2020 bis 2022

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

| 2020 | 2021 | 2022 | |||

|---|---|---|---|---|---|

| Russischer Rechnungshof “Neutrales Szenario” | 10/28/2020 | -4.2 Urals 42 $/b | 2.2 Urals 50 $/b | 2.7 Urals 55 $/b | |

| Russischer Rechnungshof “Risiko-Szenario” | 10/28/2020 | -4.8 Urals 40 $/b | 1.3 Urals 45 $/b | 2.4 Urals 50 $/b | |

| Russische Zentralbank | 10/23/2020 | - 4,0 bis - 5,0 Urals 41 $/b | 3,0 bis 4,0 Urals 45 $/b | 2,5 bis 3,5 Urals 45 $/b | |

| Internationaler Währungsfonds | 10/13/2020 | -4.1 | 2.8 | 2.3 | |

| Weltbank | 10/07/2020 | -5 | 2.8 | 2.4 | |

| FocusEconomics Consensus Forecast | 10/06/2020 | -4.6 | 3.3 | 2.7 | |

| Russisches Wirtschaftsministerium | 09/14/2020 | -3.9 Urals 41,8 $/b | 3.3 Urals 45,3 $/b | 3.4 Urals 46,6 $/b | |

Die Zentralbank rechnet 2021 mit einer Erholung des BIP um 3 bis 4 Prozent

2021 wird die russische Wirtschaft laut der Prognose der Zentralbank die Produktionseinbußen des Jahres 2020 (4 bis 5 Prozent) mit einem Wachstum von 3 bis 4 Prozent voraussichtlich nicht völlig ausgleichen können.

Mit dieser Prognose sieht die Zentralbank Russlands Konjunktur im nächsten Jahr aber deutlich optimistischer als der Rechnungshof, der auch in seinem „Szenario 1“ 2021 nur ein Wachstum von 2,2 Prozent erwartet.

Die Zentralbank veröffentlichte zu ihrer Wachstumsprognose Ende Oktober in der Aktualisierung ihrer Präsentation für Investoren folgende Abbildung.

Bruttoinlandsprodukt; Veränderungen gegenüber Vorjahr in Prozent

(mit oberen und unteren Grenzen der Prognose-Spannen)

Bei ihren Prognosen geht die Zentralbank von höheren Urals-Ölpreisen als bisher aus. Für 2020 erwartet sie jetzt 41 Dollar/Barrel (bisher: 38 Dollar/Barrel) und für 2021 45 Dollar/Barrel (bisher 40 Dollar/Barrel.

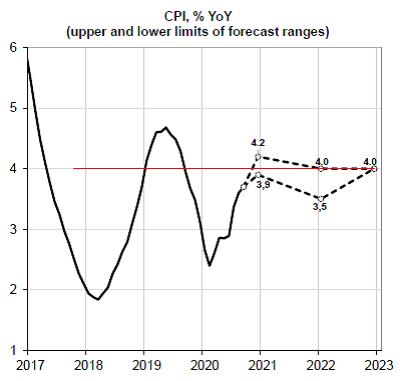

Zentralbank: Die Inflationsrate liegt nahe an ihrem Ziel von 4 Prozent

Der Anstieg der Verbraucherpreise beschleunigte sich von 3,6 Prozent im August auf 3,7 Prozent im September. Die Zentralbank sieht dies als Ergebnis der preistreibenden Wirkung der starken Abwertung des Rubels, der aber die preisdämpfende Wirkung der Abschwächung der Erholung der Nachfrage der privaten Verbraucher gegenüberstand.

Am Jahresende 2020 wird der

Preisanstieg laut der Zentralbank zwischen 3,9 und 4,2 Prozent erreichen. 2021 dürfte

er am Jahresende zwischen 3,5 und 4,0 Prozent liegen. Ende 2022 soll dann das

von der Zentralbank angestrebte Inflationsziel von 4 Prozent erreicht sein.

Anstieg der Verbraucherpreise

(mit oberen und unteren Grenzen der Prognose-Spannen)

Der Private Verbrauch und die Anlageinvestitionen sinken 2020 viel stärker als das BIP

Die folgende tabellarische Übersicht der Zentralbank enthält auch ihre Prognosen für die Entwicklung des Verbrauchs der privaten Haushalte und der Brutto-Anlageinvestitionen.

2020 erwartet die Zentralbank jetzt einen wesentlich stärkeren Rückgang des privaten Verbrauchs (- 9,5 bis – 10,5 Prozent) als in ihrer letzten Prognose vom 24. Juli. (- 6,2 bis – 7,2 Prozent).

Auch der Rückgang der Brutto-Anlageinvestitionen wird jetzt mit – 7,8 bis – 9,8 Prozent deutlich stärker eingeschätzt als bisher (- 5,7 bis – 7,7 Prozent).

Mittelfristige Prognosen der Zentralbank zu Inflation und Wachstum

Dass die Zentralbank jetzt dennoch einen etwas schwächeren Rückgang des Bruttoinlandsprodukts erwartet (- 4 bis 5 Prozent) als in ihrer letzten Prognose Ende Juli (- 4,5 bis – 5,5 Prozent) ist der veränderten Einschätzung der Entwicklung von Ausfuhren und Einfuhren zu verdanken. Der „Außenbeitrag“ wird die gesamtwirtschaftliche Produktion laut der neuen Zentralbank-Prognose stärker stützen als sie bisher annahm.

Die Ausfuhren dürften viel schwächer sinken (- 5,1 bis – 7,1 Prozent) als bisher erwartet wurde (- 13 bis – 15 Prozent).

Die Einfuhren dürften gleichzeitig kaum weniger verringert werden (- 18 bis – 21 Prozent) als bisher angenommen wurde (- 18,8 bis – 21,8 Prozent).

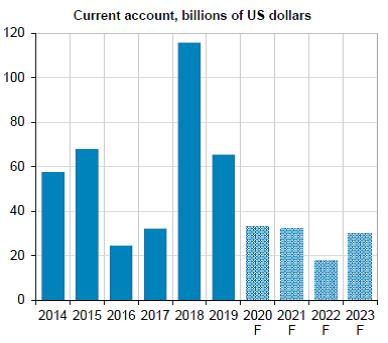

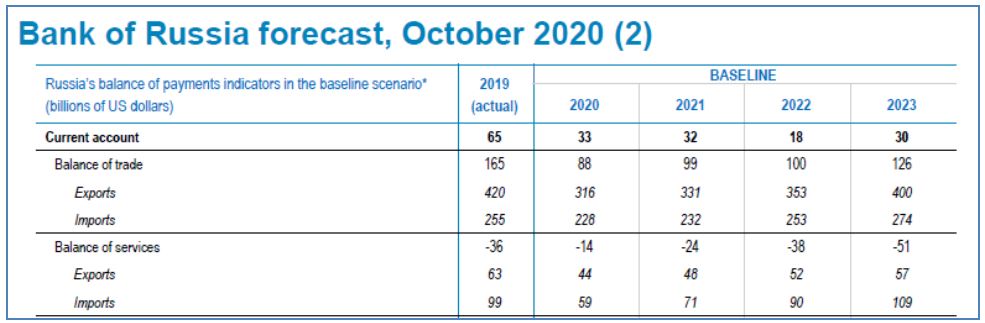

Russlands Leistungsbilanzüberschuss halbiert sich 2020 lediglich

Die veränderte Einschätzung der außenwirtschaftlichen Entwicklung zeigt sich auch in der neuen Prognose der Zentralbank zur Entwicklung des Überschusses in der Leistungsbilanz. Bisher erwartete sie, dass sich der Überschuss von 65 Milliarden Dollar im Jahr 2019 auf lediglich 2 Milliarden Dollar im Jahr 2020 verringert. Jetzt rechnet sie damit, dass sich der Leistungsbilanzüberschuss nur halbiert und in diesem Jahr noch 33 Milliarden Dollar erreicht.

Der Überschuss in der Handelsbilanz wird sich laut der neuen Prognose der Zentralbank im laufenden Jahr auch lediglich von 165 Milliarden Dollar auf 88 Milliarden Dollar halbieren. Im Juli hatte die Zentralbank noch mit einem deutlich stärkeren Rückgang auf 58 Milliarden Dollar gerechnet.

Leistungsbilanzsaldo, Handelsbilanz und Dienstleistungsbilanz

Quellen und Lesetipps:

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Wie stark hat sich Russland bisher vom Lockdown erholt? 26.10.2020

- Rückgang weniger gravierend als bisher errechnet; Revision der Industrieproduktion; 19.10.2020

- Außenhandel und Staatsverbrauch dämpfen die Corona-Krise; 12.10.2020

- Erholung der Konjunktur flaut ab; EBRD und UniCredit senken Prognosen für 2021; 05.10.2020

- Wie schnell erholt sich Russlands Wirtschaft vom Lockdown? 28.09.2020

BIP-Prognosen (Rechnungshof; Zentralbank; Wirtschaftsministerium; IWF; Weltbank)

- Banki.ru/RBC: Ministry of Economic Development refused to revise the forecast after criticism of the Accounts Chamber; 28.10.2020

- Finmarket.ru: The macro forecast of the Accounts Chamber turned out to be much more pessimistic than the official; 28.10.2020

- Yulia Starostina; rbc.ru: The Accounts Chamber for the first time made its own forecast for the Russian economy; 28.10.2020

- Gaidar Institute-Pressemeldung: The Accounts Chamber, together with the Gaidar Institute prepared a macroeconomic forecast for 2021-2023; mit Video der Prognosen; 28.10.2020

- Dmitry A. Zaitsev; Rechnungshof-Pressmeldung: Accounts Chamber: Russia’s GDP will begin to grow in 2021, but in a three-year perspective, its growth will not exceed 3%; 28.10.2020

- Rechnungshof, Gaidar Institut: Forecast of the main indicators of the socio-economic development of the Russian Federation for 2020-2023; 28.10.2020

- Olga Ageeva; rbc.ru: The Accounts Chamber assessed the depth of the economic fall stronger than the government; 15.10.2020

- TASS: Kudrin: Decrease in GDP of the Russian Federation in 2020 may amount to 4.2-4.8%; 15.10.2020

- Zentralbank: Medium-Term Forecast; 23.10.2020

- Finmarket.ru: Russia’s GDP with the introduction of a full-scale quarantine may decrease by 4.5-5% – Sberbank CIB; 19.10.2020

- Finmarket.ru: The State Duma Committee on Economics did not support the forecast of the Ministry of Economic Development for 2021-2023. – it does not take into account the “second wave”; 16.10.2020; siehe auch Interfax; 16.10.2020

- Finmarket.ru: The economic situation in the Russian Federation is developing in accordance with the macro forecast – Reshetnikov; 15.10.2020

- Prime/Banki.ru: The Central Bank estimated the timing of the recovery of the Russian economy;15.10.2020

- Gemeinschaftsdiagnose der Konjunkturforschungsinstitute: Erholung verliert an Fahrt – Wirtschaft und Politik weiter im Zeichen der Pandemie; Pressemitteilung; Langfassung; 14.10.2020

- Natalia Orlova; Alfa Bank: The updated forecast of GDP growth from the IMF provides for a decrease in Russia’s GDP growth in 2021 to 2.8% y / y; NEGATIVE; 14.10.2020

- IMF: World Economic Outlook, October 2020; 13.10.2020

- IMF, Data Mapper: Kaufkraftbereinigtes Bruttoinlandsprodukt in Internataionalen Dollar; Vergleich Russland, Deutschland, Indonesien; 13.10.2020

- Gita Gopinath; IMF: A Long, Uneven and Uncertain Ascent; IMF Blog; 13.10.2020

- Yandex-Presselinks: The IMF has improved the forecast for the fall of Russia’s GDP in 2020 to 4.1%; 13.10.2020

- Finmarket.ru: IMF has improved its assessment of the dynamics of the Russian economy in 2020; 13.10.2020

- Natalia Orlova; Alfa Bank: According to A. Kudrin, the decline in Russian GDP will be at least 4-5% in 2020; MIXED; 12.10.2020

- World Bank: Europe and Central Asia Economic Update, Fall 2020: COVID-19 and Human Capital; 07.10.2020

- Wirtschaftsministerium: Socio-economic development forecasts; Pressemeldung: Maxim Reshetnikov presented to the Government of the Russian Federation a mid-term forecast of the country’s socio-economic development; mit Video der Rede; Redetext des Ministers; Tabelle wichtiger Parameter; Präsentation der Prognose bis 2023; 16.09.2020

{kind=link}

Zentralbank: Berichte und Prognosen

- Zentralbank: Medium-Term Forecast; 23.10.2020

- Zentralbank: Investor presentation „Russia’s Economic Outlook and Monetary Policy“; 28.10.2020

- Zentralbank: Investor presentation „Russian Financial Sector“; PDF mit Macro-Update; 01.10.2020

- Zentralbank: Konjunktur-Bulletin der volkswirtschaftlichen Abteilung: „Talking trends –Economy and markets“; Pressemeldung: Talking Trends: Price Growth Slowed Down in September – Executive summary + vollständige engl. Übersetzung; 13.10.2020

- Zentralbank: Statistical Bulletin; monatlich, russisch und englisch

- Zentralbank: Policy Guidelines for 2021–2023 (PDF); Press-conference with Alexey Zabotkin, deputy Governor of the Bank of Russia (Text mit Video); 10.09.2020

- Zentralbank: Kalender mit Sitzungsterminen und Links zu Pressemeldungen, Prognosen und

Konjunkturberichte September 2020 von Zentralbank, Wirtschaftsministerium und Rosstat

- Zentralbank: Monatsbericht: Economy: Facts, Assessments and Comments; russ.+englisch; Pressemeldung: Recovery of business activity in Russia in September stopped; 28.10.2020

- Banki.ru: Central Bank: the recovery of business activity in Russia in September has stopped; 28.10.2020

- Sberbank Wochenbericht: Global Economy News October 19 – 25; S. 7-8 Russland: Konjunktur im September; Leitzinsentscheid; Zentralbank-Prognose; 28.10.2020

- Wirtschaftsministerium: Bild der Wirtschaftsaktivität September 2020; 20.10.2020

- Finmarket.ru: Fall of GDP of the Russian Federation in the 3rd quarter slowed down to 3.8% – Ministry of Economic Development; 21.10.2020

- Yandex Presse-Links: Russia’s GDP in nine months decreased by 3.5%; 21.10.2020

- BOFIT, Bank of Finland: Russia’s economic recovery slowed in September; BOFIT Weekly; 23.10.2020

- Jake Cordell; Moscow Times: “Russia’s Economic Recovery Cooled Before Second Wave Struck”; 22.10.2020

- Natalia Orlova: Russian GDP fell 3.3% y / y in September; NEUTRAL; 22.10.2020

- Natalia Orlova; Alfa Bank: Macro statistics for 9M20: deterioration instead of recovery; 21.10.2020

- Rosstat: Sozio-ökonomische Lage in Russland; September-Bericht, 20.10.2020

- Olga Belenkaya, FINAM Group: Russia Economic Statistics for September: Recovery slows down, second wave threatens to worsen the situation; mit Charts; siehe auch finam.ru; 21.10.2020

- Dmitry Dolgin, ING Bank: Consumption: recovery stalls in September; 20.10.2020

- Loko-Invest: September statistics figures were only partly pleasing; 21.10.2020

- Loko Invest/t.me/russianmacro: The economy turned down in September. Second wave of the crisis? 21.10.2020

- Finmarket.ru-Berichte vom 20./21.10.2020 zum Rosstat-Monatsbericht für September:

Retail turnover in the Russian Federation in September accelerated the decline to 3%;

In the 3rd quarter, the fall in real disposable income of the population slowed down to 4.8%;

Real wages in Russia grew by 0.1% in August after rising by 2.9% a month earlier – Rosstat;

In September, the unemployment rate fell for the first time since the start of the pandemic;

In September, housing construction in Russia accelerated growth to 12.9% – Rosstat;

The growth of agricultural production in the Russian Federation in September decreased to 1.4%;

- Yandex Presselinks: Real disposable income fell by 4.8% in the third quarter; 20.10.2020

- Yulia Starostina; rbc.ru: Real disposable income of Russians continued to fall; 20.10.2020

Periodisch erscheinende Berichte zu Konjunktur und Wirtschaftspolitik

- Higher School of Economics, Moscow: HSE Macro-Monitor; Chartsammlung

- Vnesheconombank Institute: Weekly Monitoring + World Economy and Markets Review

- Andrey Ostroukh: Reuters-Poll: Russian rouble seen recovering in 2021 along with economy; zawya.com; 30.10.2020

- Banki.ru: Sberbank downgraded the forecast of the ruble exchange rate in 2020; 29.10.2020

- Vnesheconombank Institute: Monthly GDP Index September 2020; 29.10.2020

- Vnesheconombank Institute: SEMAFON: September 2020; Economic Indicators; 29.10.2020

- Dmitry A. Zaitsev; Rechnungshof: Economic Monitoring Oct 21-28; Wochenbericht; u.a. zu Rubel; Ölmarkt, IWF-Prognose größte Volkswirtschaften; Verschuldung kleiner und mittlerer Unternehmen; Verbraucherpreise; 29.10.2020

- Marina Voitenko: politcom.ru: Wirtschaftspolitischer Wochenrückblick; Economic Recovery – Autumn Forks; 28.10.2020

- Sberbank Wochenbericht: Global Economy News October 19 – 25; S. 7-8 Russland: Konjunktur im September; Leitzinsentscheid; Zentralbank-Prognose; 28.10.2020

- Ost-Ausschuss der Deutschen Wirtschaft: Update Russland; Nr. 14/2020; 27.10.2020

- Center for Macroeconmic Analysis And Short term Forecasting, CMASF: Trends in the Russian Economy, 27.10.2020; Analysis of macroeconomic trends; 16.10.2020

- Dmitry A. Zaitsev; Rechnungshof: Economic Monitoring Oct 14-21; Wochenbericht; u.a. zu Rubel; Ölmarkt, Verbraucherpreise; Industrieproduktion; weltweite Armutsquoten; 22.10.2020

- Marina Voitenko: politcom.ru: Wirtschaftspolitischer Wochenrückblick; Forward Looking – Tips for regulatory solutions; 22.10.2020

- RIA Rating: Economy in September: reassessment of statistics confused expectations; 22.10.2020

- World Bank: Russia Monthly Economic Developments – October 2020; 20.10.2020

- Economist Intelligence Unit; Economic Forecast Europe: Europe: Growth and inflation; 20.10.2020

- Scope Ratings: Q4 2020 Central and Eastern Europe (CEE) Sovereign Update; 19.10.2020

- Eurasian Development Bank: Monthly Review; 19.10.2020; Eurasian Development Bank: Macroeconomic Review Russian Federation: Sep. 20, Updated Forecast; 17.09.2020

- Economic Expert Group: Economic Review – September 2020; 18.10..2020

- Dmitry A. Zaitsev; Rechnungshof: Economic Monitoring Oct 07-14; Wochenbericht; u.a. zu Zahlungsbilanz; Rubel; Ölmarkt, Verbraucherpreise; Konsumklima; 15.10.2020

- Marina Voitenko: politcom.ru: Business environment – risks and incentives; Wirtschaftspolitischer Wochenrückblick; Unsichere Konjunkturlage; Konsumklima; Diskussion über Förderung kleiner und mittlerer Unternehmen; Dekrete zu Schutz und Förderung von Investitionen; 15.10.2020

- Finmarket.ru: In the 3rd quarter, the GDP of the Russian Federation may grow by 4-5% with the removed seasonality – analysts of the Central Bank; 14.10.2020

- OPEC: Monthly Oil Market Report; 13.10.2020

- Finam.ru: Crisis virus – how will COVID-2019 affect the Russian economy? mit: Investment Strategy Q4-2020; 143 Seiten (Anleihen; Währungen; Rohstoffe; Aktien); 10.10.2020

- Yandex Zen: Macro Review; September: BIP, Industrieproduktion, Unternehmensgewinne, Verbraucherpreise, Außenhandel, Leistungsbilanz; 09.10.2020

- Y. Stepanov, I. Morgacheva (independent analysts and consultants ARB/Bankenverband) : Current Trends in the Economy. October 2020; arb.ru, 09.10.2020

- Analytical Center of the Russian Government: Current trends of the Russian Economy; September 2020: Dynamics of Russia’s foreign trade in the context of the COVID-19 pandemic; mit 6 Charts zur gesamtwirtschaftlichen Entwicklung am Schluss des Berichts; 07.10.2020

- Dmitry A. Zaitsev; Rechnungshof: Economic monitoring. Sep. 30 – Oct. 07; Wochenbericht; u.a. zu Rubel; G-10 Konjunktur; Einkaufsmanager-Indizes; Verbraucherpreise im Sep.; 08.10.2020

- World Bank: Europe and Central Asia Economic Update, Fall 2020: COVID-19 and Human Capital; 07.10.2020

- FocusEconomics: Russia Economic Outlook; 06.10.2020

- Vnesheconombank Institut: Dynamics of the main macro-indicators in August; 05.10.2020

- Vnesheconombank Institute: Russian Economy During the COVID-19 Pandemic and Energy Market Turbulence, October 2020; 36 Seiten in Englisch; 02.10.2020

- Daria Orlova; DekaBank: Russland: Geopolitik im Fokus; in: Emerging Markets Trends; 02.10.2020

- Artem V. Arkhipov; Ariel Chernyy; UniCredit: CEE Quarterly; Russia: A slow recovery ahead; 29.09.2020; Bank Austria: Deutsche Übersetzung von CEE Quarterly 4/2020; 20.10.2020

- AHK, GTAI; Deutsche Botschaft: Russland in Zahlen – Herbst 2020; 29.09.2020

Weitere Berichte zu Konjunktur und Wirtschaftspolitik in Russland

- RT Deutsch: Wladimir Putin: Kein Corona-Lockdown in Russland geplant; 29.10.2020

- Kremlin.ru: Russia Calling! Investment Forum; Vladimir Putin addressed the plenary session of the 12th VTB Capital Russia Calling! Investment Forum; Video+Mitschrift, englisch; 29.10.2020

- VTB-Forum „Russia Calling“; Macroeconomic Panel: „Global challenges, local remedies“; Moderator: Yuri Soloviev – First Deputy President and Chairman of the Management Board of VTB Bank. Participants: Finance Minister Anton Siluanov, Central Bank Chairman Elvira Nabiullina, Economic Development Minister Maxim Reshetnikov and aid to Russian President Maxim Oreshkin; Video mit englischer Übersetzung; 28.10.2020

- Banki.ru: Reshetnikov: economic growth of 3% is possible with the synergy of public and private investments; 29.10.2020

- Reuters-Interview: VTB President Andrey Kostin on the pandemic, Yandex, economics and revaluation of values; finam.ru, 28.102020

- Rechnungshof: Alexey Kudrin: The economy will need another 1-2 years to adapt to the new reality in connection with the pandemic; 28.10.2020

- Ekaterina Trofimova; Reedus.ru: Kudrin and poverty: are Russians really poor? 28.10.2020

- Interfax: Pandemic to cost Russia 9% of GDP in 2020-2021 – Siluanov; 26.10.2020

- Vesti.ru: “Dangerous Virus. Rescue Plan”: When to Expect Economic Recovery; 25.10.2020; Informationen zur TV-Dokumentation von Naili Asker-zade: “The Plan of Salvation“; Video, 34 Min. u.a mit Interviews mit Kudrin, Gref und Oreschkin; Teil der TV-Reihe: “Dangerous Virus”.

- Lenta.ru: Putin’s aide Oreshkin explained the impossibility of distributing money to Russians; 25.10.2020

- Ekaterina Trofimova; ridus.ru: COVID-19 Leads Russians into Poverty; Credit Suisse’s annual report on global wealth; 23.10.2020

- Thomas Röper; Anti-Spiegel: Valdai-Forum: Putin im O-Ton über Unterschiede der westlichen und russischen Wirtschaftspolitik; 23.10.2020

- Ivan Tkachev; Rbc.ru: Credit Suisse assessed the impoverishment of Russians during the pandemic; 22.10.2020

- Andrey Klepach; Vnesheconombank: Medium and long-term challenges of the Russian economy; Speech at the Lomonosov Readings of Moscow State University; 21.10.2020

- Banki.ru: HSE experts estimate budget losses in nine months; 21.10.2020

- Interfax: Ministry of Economic Development not yet waiting for a second lockdown; 20.10.2020

- Eduard Steiner; Die Welt: „Pfeif auf die Sanktionen“ – wie Europas Russland-Strafen wirklich wirken; Inosmi bietet russische Übersetzung; 19.10.2020

- Eduard Steiner; Die Welt (Premium): Putins Wette aufs Öl wird Russland zum Verhängnis; 16.10.2020; Inosmi bietet russische Übersetzung des vollständigen Artikels; 18.10.2020

- Evgeniya Kryuchkova; Kommersant: Entrepreneurs are in a bad mood; Business expects further decline in demand for services; 16.10.2020

- Russland.capital: Verbrauchervertrauen: Russen an Instabilität gewöhnt und Furcht vor Krise verloren; 14.10.2020

- Russland.capital: Erneute Beschränkungen überleben 70 Prozent der Unternehmen nicht – sagte der Kommissar für den Schutz der Rechte von Unternehmern, Boris Titow; 13.10.2020

- Natalia Orlova; Alfa Bank: Russian federal budget expenditures for 9M20 show slight slowdown; MIXED; 14.10.2020

- Ekaterina Trofimova; Reedus.ru: Russia broke the USSR record … for stagnation; 13.10.2020

- Dmitry Dolgin; ING Bank: Russia: 9M20 budget fulfillment hints at moderation in economic recovery in 4Q20; 13.10.2020

- Diana Stepanova: Department of Finance and Prices of the PRUE G.V. Plekhanov: Falling course – what will happen to the Russian economy? Finam.ru; 13.10.2020

- BOFIT, Bank of Finland: Russia to rein in government budget spending in coming years to deal with deficit; 09.10.2020

- Marina Voitenco; politcom.ru: Government support 2.0 – agenda update; Wirtschaftspolitischer Wochenrückblick: Corona-Folgen für die Wirtschaft; Nationaler Erholungsplan und Plan zur Verwirklichung der Ziele für 2030; Digitalisierung der öffentlichen Verwaltung; Reform der Konkursgesetze; Besteuerung kleiner und mittlerer Unternehmen; 08.10.2020

- Johanna Melka; BNP Paribas: Chart of the Week: Russia: Weak recovery; 07.10.2020

- Jake Cordell; Moscow Times: Russia’s Business Regulations Are Worse Than The Pandemic, Say European Investors; 06.10.2020

- Association of European Businesses; AEB: Results of the AEB Annual Survey “Strategies and Prospects for European Companies in Russia”; 05.10.2020

- Alexander Protsenko; rg.ru: Anton Siluanov: 2020 budget deficit amounted to 5.5%; 05.10.2020

- Marina Voitenco; politcom.ru: Communication matters; Wirtschaftspolitischer Wochenrückblick: Bedeutung der Kommunikation von Politik und Unternehmen; Nationaler Entwicklungsplan und Prognosen der Regierung bis 2023 mit konservativem Szenario; 01.10.2020

- Jake Cordell; Moscow Times: How Will a Second Wave Affect Russia’s Economy? 30.09.2020