Neue Krise in den Schwellenländern – Auch in Russland?

Neue Krise in den Schwellenländern – Auch in Russland?

Deutsche Konjunkturforscher: Wachstum in Russland stagniert auch 2020 noch bei 1,7 Prozent; Regierung erwartet Beschleunigung auf 2 Prozent

Oft war im August und September von einer neuen Krise in den „Schwellenländern“ zu lesen. In einigen dieser „Emerging Markets“, zu denen der IWF und die Weltbank auch Russland zählen, sei es zu drastischen Abwertungen der Währungen gekommen. Auch von einem „Verfall“ des Rubelkurses war die Rede.

Gibt es tatsächlich eine neue Krise der Schwellenländer, die mit der von Asien ausgegangen Krise in den Jahren 1997/1998 vergleichbar ist? Wie stark ist Russland davon betroffen? Ist auch der Kurs des Rubels drastisch gesunken? Schwächt sich das Wachstum in Russland bereits ab?

Wir haben nach Antworten auf diese Fragen in der neuen „Gemeinschaftsdiagnose“ der führenden deutschen Konjunkturforschungsinstitute gesucht und Meinungen von weiteren Experten dazu gesammelt.

Gemeinschaftsdiagnose: „Weltwirtschaftliches Klima wird rauer“

Die Konjunkturforschungsinstitute legten am 27. September die Herbst-Ausgabe ihrer „Gemeinschaftsdiagnose“ zur Entwicklung der deutschen Wirtschaft und der Weltwirtschaft vor. Sie wird halbjährlich im Auftrag des Bundesministeriums für Wirtschaft und Energie erstellt.

Der Titel des Gutachtens „Aufschwung verliert an Fahrt – Weltwirtschaftliches Klima wird rauer“ signalisiert, warum die Institute nicht mehr bei ihrer Frühjahrsprognose bleiben, dass die deutsche Wirtschaft in diesem Jahr wie 2016 und 2017 um 2,2 Prozent wächst. Sie gehen jetzt vor allem mit Hinweis auf das „rauere weltwirtschaftliche Klima“, in dem der Welthandel in diesem Jahr voraussichtlich nur noch um 3,4 Prozent wächst, von einem deutlich niedrigeren Produktionsanstieg in Deutschland um 1,7 Prozent aus. Auch in den beiden kommenden Jahren soll die deutsche Wirtschaft kaum stärker wachsen (2019: + 1,9 Prozent; 2020: +1,8 Prozent).

Die Konjunkturforscher verweisen hinsichtlich der Verschlechterung des Klimas in der Weltwirtschaft nicht nur auf protektionistische Maßnahmen der USA. Sie meinen, die Aussichten für die Weltkonjunktur hätten sich zuletzt auch spürbar eingetrübt, weil sich die finanziellen Rahmenbedingungen für die Schwellenländer aufgrund eines Rückzugs von internationalen Investoren verschlechtert hätten. In der Türkei und Argentinien habe diese Entwicklung „krisenhafte Ausmaße“ angenommen.

Gemeinschaftsdiagnose: Auch in Russland stetiges, aber schwaches Wachstum

Mit einer „krisenhaften Entwicklung“ wie in Argentinien und Türkei rechnen die Institute in Russland nicht. Sie erwarten in Russland ein ähnlich gleichmäßiges, aber „moderates“ Wachstum wie in Deutschland. Die gesamtwirtschaftliche Produktion werde im Prognose-Zeitraum 2018 bis 2020 jedes Jahr um 1,7 Prozent zulegen.

Diese Einschätzung deckt sich weitgehend mit vielen Prognosen internationaler Beobachter, zum Beispiel des Internationalen Währungsfonds und der OECD sowie den Analysten-Umfragen des Research-Unternehmens „FocusEconomics“.

Wachstumsprognosen 2018 bis 2020

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent| Institut | Datum | 2018 | 2019 | 2020 |

|---|---|---|---|---|

| Commerzbank, Frankfurt | 28.09.18 | 1,8 | 1,3 | |

| Gemeinschaftsdiagnose dt. Institute | 27.09.18 | 1,7 | 1,7 | 1,7 |

| Fitch Ratings | 25.09.18 | 2,0 | 1,5 | 1,9 |

| RIA Rating | 24.09.18 | 1,7 | ||

| Berenberg Bank, Hamburg | 24.09.18 | 1,9 | 1,8 | 1,7 |

| OECD, Interim Economic Outlook | 20.09.18 | 1,8 | 1,5 | |

| Economist Intelligence Unit | 19.09.18 | 1,7 | 1,8 | 1,6 |

| Russische Zentralbank; Basisszenario | 14.09.18 | 1,5 bis 2,0 Urals 69 $/b | 1,2 bis 1,7 Urals 60 $/b | 1,8 bis 2,3 Urals 55 $/b |

| Internationaler Währungsfonds | 12.09.18 | 1,7 | 1,5 | 1,5 |

| DekaBank, Frankfurt | 12.09.18 | 1,8 | 1,5 | |

| OPEC, Wien | 12.09.18 | 1,6 | 1,7 | |

| Danske Bank, Kopenhagen | 12.09.18 | 2,0 | 2,1 | |

| Economist-Umfrage | 06.09.18 | 1,7 | 1,7 | |

| Institut für Weltwirtschaft, Kiel | 06.09.18 | 1,9 | 1,6 | 1,5 |

| DIW, Berlin | 06.09.18 | 1,6 | 1,8 | 2,0 |

| ifo Institut, München | 06.09.18 | 1,9 | 1,5 | 1,5 |

| IWH, Halle | 06.09.18 | 1,4 | 1,8 | 1,8 |

| RWI, Essen | 05.09.18 | 1,7 | 1,8 | 1,8 |

| Helaba, Frankfurt | 05.09.18 | 1,8 | 1,7 | |

| Russisches Wirtschaftsministerium; Basisszenario | 05.09.18 | 1,8 Urals 69,6 $/b | 1,3 Urals 63,4 $/b | 2,0 Urals 59,7 $/b |

| Reuters-Umfrage | 05.09.18 | 1,7 | 1,4 | |

| Nordea Markets, Kopenhagen | 05.09.18 | 1,8 | 1,2 | 1,5 |

| CMASF, Moskau | 05.09.18 | 1,5 | 1,5 | 2,3 |

| FocusEconomics Consensus Forecast | 04.09.18 | 1,8 | 1,7 | 1,7 |

| Christoper Weafer, Macro Advisory | 01.09.18 | 1,7 | 1,8 | 2,0 |

| Eurasian Development Bank | 31.08.18 | 1,8 | 1,8 | 1,9 |

| SEB, Stockholm | 28.08.18 | 1,7 | 1,7 | 2,0 |

| Higher School of Economics-Umfrage | 19.08.18 | 1,7 | 1,5 | 1,6 |

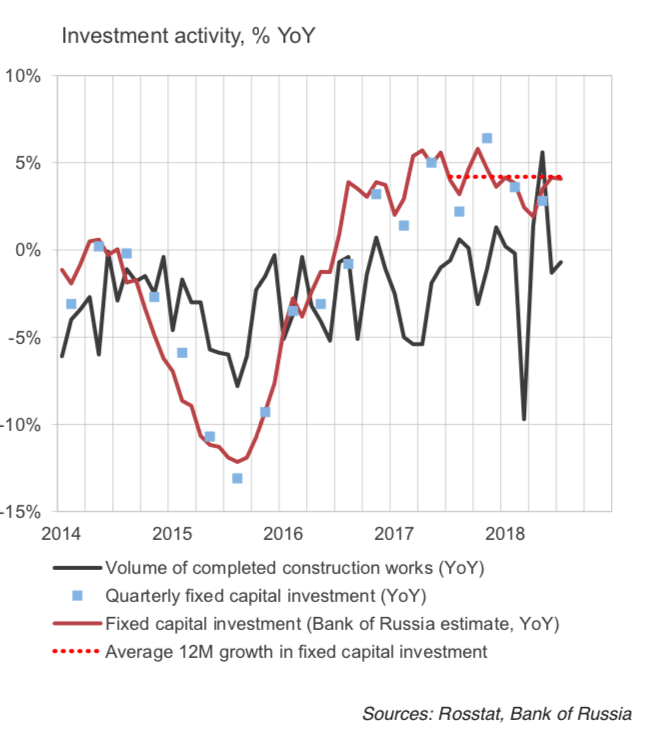

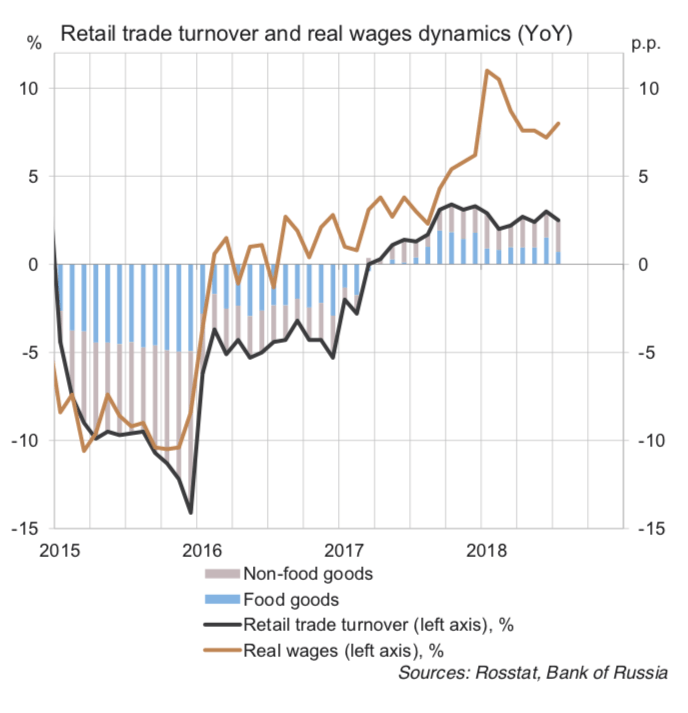

Konsum und Investitionen in Russland wachsen

Zur aktuellen Konjunkturentwicklung in Russland nimmt die Gemeinschaftsdiagnose nur kurz Stellung. Sie sieht keinen Trend zu einem beschleunigten Wachstum:

„Höhere Einzelhandelsumsätze und die bei einer geringen Teuerungsrate gestiegenen Realeinkommen sprechen zwar für eine leichte Zunahme des privaten Konsums; das Konsumentenvertrauen hat sich indes im zweiten Quartal nicht weiter verbessert.

Die Investitionen nahmen im ersten Halbjahr ebenfalls beschleunigt zu. In der Bauwirtschaft hat sich allerdings der Aufwärtstrend zuletzt wieder abgeschwächt, und in der Industrie zeigt sich keine eindeutige Tendenz; der Einkaufsmanagerindex ist hier zuletzt sogar weiter unter die Expansionsschwelle gesunken.

Stimuliert wurde die Wirtschaft im ersten Halbjahr durch den Ölpreisanstieg und die damit verbundene Zunahme der Exporterlöse. Im weiteren Verlauf wird sich diese Entwicklung wohl nicht fortsetzen, da die Ölpreise annahmegemäß nur leicht und die Exportmengen nicht stark steigen dürften.“

Grafiken zur Entwicklung der Konsumkonjunktur (Einzelhandelsumsatz, Reallöhne) und der Investitionskonjunktur (Anlageinvestitionen, Baufertigstellungen) bietet eine englischsprachige Präsentation der russischen Zentralbank für Investoren („Russian Economic Outlook and Monetary Policy“). Sie wurde Mitte September auf der Basis des jüngsten „Monetary Policy Report“ der Zentralbank erstellt.

Nach Angaben des Statistikamtes Rosstat war der reale Einzelhandelsumsatz von Januar bis August 2018 um 2,7 Prozent höher als im entsprechenden Vorjahreszeitraum. Die Reallöhne übertrafen das Vorjahresniveau gleichzeitig um 8,4 Prozent. Der Anstieg der Anlageinvestitionen betrug nach vorläufigen Berechnungen von Rosstat im ersten Halbjahr 3,4 Prozent.

Rubel sank bei weitem nicht so stark wie Peso und Lira

Als ein Risiko für die deutsche und die internationale Konjunktur nennt die Gemeinschaftsdiagnose die Wirtschaftskrisen in Argentinien und in der Türkei.

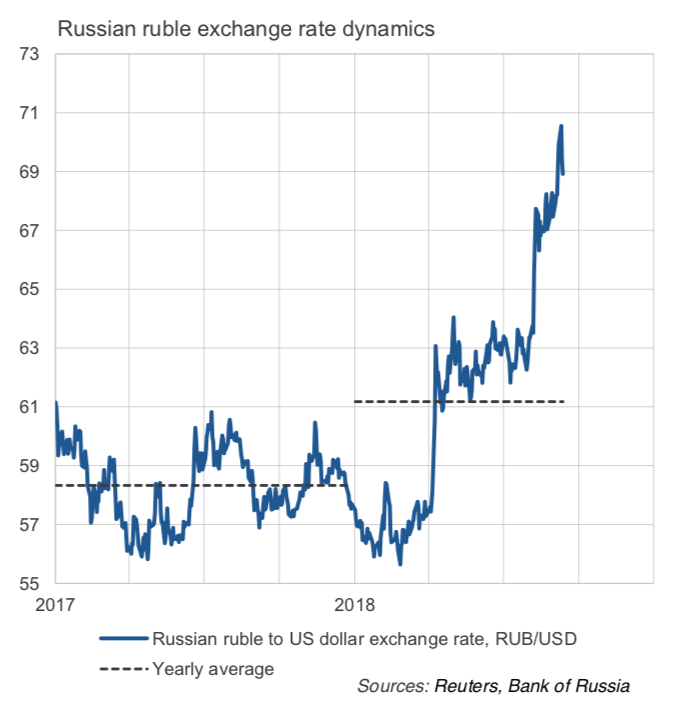

Im Mittelpunkt der Diskussion über eine neue „Krise der Schwellenländer“ steht der rasante Verfall der Wechselkurse einiger dieser Staaten. Eine Abbildung auf Seite 14 der Gemeinschaftsdiagnose zeigt: Die Währungen Argentiniens und der Türkei haben seit Anfang 2018 gegenüber dem US-Dollar drastisch abgewertet. Nach Angaben von Bloomberg sank der Wert des argentinischen Peso mit Stand 28. September um 53 Prozent. Die türkische Lira wertete gegenüber dem Dollar um 36,7 Prozent ab (Quelle: Volksbank Vorarlberg: Marktperspektiven Oktober 2018; 28.09.2018).

Im Vergleich dazu fiel die Abwertung des Rubel gegenüber dem US-Dollar seit Anfang 2018 trotz der Sanktionspolitik der USA recht moderat aus (12,4 Prozent). Zieht man einen Vergleich zum Jahresanfang 2016 ist der Wechselkurs des Rubels gegenüber dem US-Dollar sogar um knapp 10 Prozent gestiegen.

Im Jahresverlauf 2018 gab es allerdings größere Schwankungen. Eine Abbildung in einem Artikel von Eduard Steiner in der Tageszeitung „Die Welt“ („Rubel-Verfall: Putins einziges Gegenmittel versagt gegen Amerikas Strafen“) zeigt, dass der Rubel von 0,01798 Dollar am 26. Februar bis zum 10. September auf 0,01418 Dollar sank, eine Abwertung um rund 21 Prozent. Besonders deutlich fiel der Rubel-Kurs, wenn neue Sanktionen aus den USA angekündigt wurden.

Nachdem die russische Zentralbank Mitte September den Leitzins anhob, hat sich der Rubel-Kurs jedoch merklich erholt (Stand 28.09.2018: 65,8 Rubel/Dollar oder 0,01520 Dollar/Rubel). Eduard Steiner meint allerdings, dass die von der Leitzinserhöhung bewirkte teilweise Erholung der russischen Währung nur temporär sein dürfte. Er zitiert den Chefanalysten der Nordea Bank, Denis Dawydow. Das Sanktionsrisiko bleibe für Russland bestehen. Deshalb sei das Potenzial für eine Aufwertung des Rubels beschränkt.

Die Präsentation der russischen Zentralbank für Investoren zeigt die Rubel-Entwicklung gegenüber dem US-Dollar nicht nur im Jahr 2018, sondern seit Anfang 2017. Im September 2018 mussten für einen Dollar zwar zeitweilig fast 71 Rubel bezahlt werden, deutlich mehr als noch im Februar (rund 56 Rubel). Vergleicht man jedoch den durchschnittlichen Rubelkurs im Zeitraum Januar bis Mitte September 2018 (rund 61 Rubel/Dollar) mit dem Wechselkurs im Jahresdurchschnitt 2017 (58,33 Rubel/Dollar) hat der Rubel nur wenig an Wert verloren.

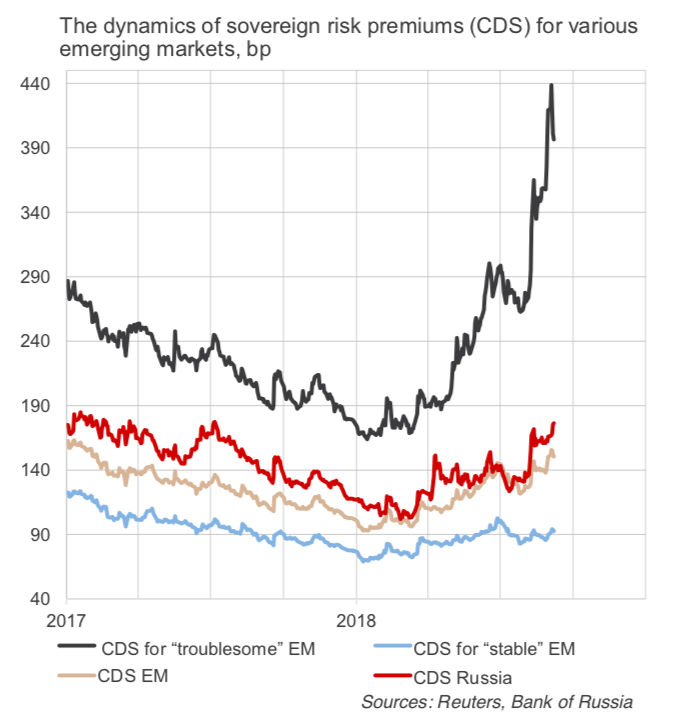

In einer weiteren Abbildung der Zentralbank werden die Risikoprämien (CDS=Credit Default Swaps), für russische Staatsanleihen mit den Risikoprämien für die „Emerging Markets“ insgesamt verglichen. Die Risikoprämie russischer Staatsanleihen (rote Linie) ist zwar seit März 2018 auch deutlich gestiegen, aber nicht viel stärker als die durchschnittlichen Risikoprämien für Staatsanleihen aus den „Emerging Markets“ insgesamt (braune Linie).

Gute „Schuldentragfähigkeit“ Russlands im Schwellenländervergleich

Die Forschungsinstitute vergleichen in einer Tabelle auch Kennzahlen zur „Schuldentragfähigkeit“ Russlands und sieben weiterer Schwellenländer. Russland schneidet dabei günstig ab:

- Positiver Leistungsbilanzsaldo: Als einziges der verglichenen Länder erzielte Russland 2017 einen Leistungsbilanzüberschuss (2,6 Prozent des Bruttoinlandprodukts).

- Niedrige Staatsverschuldung: Russlands Staatsverschuldung war 2017 mit rund 17 Prozent des Bruttoinlandsprodukts mit Abstand am geringsten.

- Niedriges staatliches Haushaltsdefizit: Ein geringeres Budgetdefizit als Russland (2017: 1,5 Prozent des BIP) hatte 2017 nur Mexiko.

- Der Schuldendienst im Verhältnis zur Summe aus Exporten und Primäreinkommen war 2016 für Russland mit rund 19 Prozent erheblich geringer als für Argentinien (rund 35 Prozent), die Türkei (rund 39 Prozent) und Brasilien (rund 51 Prozent).

- Die Auslandsverbindlichkeiten im Verhältnis zur Summe aus Exporten und Primäreinkommen waren 2016 für Russland mit rund 141 Prozent ebenfalls deutlich niedriger als für Argentinien (259 Prozent), die Türkei (210 Prozent) und Brasilien (237 Prozent).

Russische Verschuldung in Fremdwährungen ist niedriger als in den „Krisenländern“ Argentinien und Türkei

Besonderes Augenmerk haben die Forschungsinstitute darauf gerichtet, wie hoch der Bestand an Fremdwährungsschulden in den Schwellenländern ist. Die Institute verweisen darauf, dass ein hoher Bestand an Verbindlichkeiten in Fremdwährungen besondere Risiken für die Konjunktur in den Schwellenländern birgt, da mit den Abwertungen die Schuldenlast real steigt.

Auch in dieser Hinsicht schneidet Russland im Vergleich mit den „Krisenländern“ Argentinien und Türkei gut ab. Die Gemeinschaftsdiagnose stellt für das 4. Quartal 2017 fest, dass die Fremdwährungsverschuldung in Russland im Verhältnis zur Wirtschaftsleistung bei rund 17 Prozent lag. In Argentinien betrug sie hingegen rund 22 Prozent, in der Türkei rund 37 Prozent.

Gunter Deuber (Raiffeisen Bank International AG): „Externe Finanzierungsposition Russlands hat sich verbessert“

Auch Gunter Deuber, Russland-Experte der Wiener Raiffeisenbank International AG, hebt die gefestigte außenwirtschaftliche Position Russlands hervor. Er schreibt in einem Artikel in den Russland-Analysen NR. 359 vom 21.09.2018 zur Lage der russischen Wirtschaft bei „anschwellenden Sanktionsrisiken“:

„Trotz einer Abwertung von ca. 15 Prozent seit Jahresbeginn notiert der Russische Rubel aber noch nicht auf signifikant schwachem Niveau. (…) Selbst im Kontext der jüngsten US-Sanktionen (April und August 2018) verlor der Rubel (noch) nicht dramatisch an Wert. (…)

Der Leistungsbilanzüberschuss (in Prozent des BIP) liegt wieder in der Nähe der Werte aus »Boomzeiten«. Somit dürfte selbst bei einem weiteren Abbau von Auslandschulden und einer gewissen Kapitalflucht kein Druck auf die Devisenreserven entstehen. In US-Dollar gerechnet, sollten sie 2018 ihr Niveau von 2012 überschreiten bzw. sich dem (Mindest-)Ziel von 500 Milliarden US-Dollar annähern. Solche Niveaus sind erforderlich, um ein bis zwei heftige Schocks aushalten zu können.

Zudem ist die Auslandsverschuldung in den letzten zwei bis drei Jahren von 700 Milliarden US-Dollar auf ca. 500 Milliarden gesunken.

Die externe Finanzierungsposition hat sich verbessert, was von internationalen Ratingagenturen honoriert wird. Nach Jahren der Herabstufung Russlands in ihren Ländereinschätzungen vollzogen sie 2017 und 2018 positive Revisionen und goutierten explizit die stabilitätsorientierte Wirtschaftspolitik. Im Februar 2018 kehrte Russland damit in den Klub der »investitionswürdigen« Länder mit »Investment-Grade Rating« zurück.

Die Ratingagenturen betonen, dass die westlichen Sanktionen für Russlands Wirtschaft kaum materielle Abwärtsrisiken bergen. Man sieht Russland in der Position, über längere Zeit ein härteres bzw. prohibitives Sanktionsregime aushalten zu können.“

Ekkehard Link (National-Bank AG Essen): „Schwellenland ist nicht gleich Schwellenland“ – Russland leidet unter Sanktionen

Der Chefaktienstratege der National-Bank AG Essen, Ekkehard Link, hält einen Vergleich der aktuellen Entwicklung mit der „Schwellenländer-Krise“ in den Jahren 1997/1998 nicht für angemessen:

„Viele Schwellenländer haben seither eine sehr differenzierte Entwicklung durchlebt. Während sich viele Länder Asiens wirtschaftlich äußerst erfolgreich entwickelten, kam es z. B. in Ländern Lateinamerikas zu schweren Rückschlägen (Staatsbankrott Argentinien 2001, derzeitiger wirtschaftlich-politischer Kollaps in Venezuela). Daher muss heute die Schlussfolgerung lauten: „Schwellenland ist nicht gleich Schwellenland!“. (…)

„Nach unserer Auffassung stellt die derzeitige Entwicklung keine globale Schwellenlandskrise dar, spiegelt demgegenüber jedoch sehr wohl bedeutsame ökonomische Probleme einzelner, wohlausgewählter Schwellenländer wider.“

Während derzeit zum Beispiel Argentinien, der Iran, die Türkei und Venezuela hohe Leistungsbilanzdefizite, eine hohe Fremdwährungsverschuldung in US-Dollar und ein nachlassendes Wirtschaftswachstum aufwiesen, seien die Schwierigkeiten im Iran oder der Russischen Föderation ganz anders gelagert, meint Link. Beide Länder litten unter wirtschaftlichen und politischen Sanktionen der Weltöffentlichkeit, die sie durch ihr eigenes Verhalten befördert hätten.

Likka Korhonen (Bank of Finland): Abwertung erhöht Exporterlöse in Rubel

Die Abwertung des Rubels hat für Russlands Volkswirtschaft auch nicht nur Nachteile. Sie verteuert zwar die russischen Einfuhren, kann aber die preisliche Wettbewerbsfähigkeit der russischen Ausfuhren verbessern.

Wichtig für die rohstofflastige russische Wirtschaft ist vor allem, dass durch eine Abwertung die Rubel-Erlöse aus Rohstoffausfuhren beim Umtausch der Devisen in Rubel steigen. Likka Korhonen (Leiter des Forschungsinstituts BOFIT der finnischen Zentralbank) twitterte am 23. September dazu folgende Rechnung:

- In US-Dollar stieg der Urals-Ölpreis seit Ende 2017 um rund 19 Prozent auf 79,75 Dollar/Barrel.

- In Rubel erhöhte er sich dank der Abwertung gut doppelt so stark um 39 Prozent auf 5.319 Rubel/Barrel.

🇷🇺#Russia market gyrations

Urals $79.75/bbl, +19% from end-2017

Urals ₽5319/bbl, +39% from end-2017

₽ making small comeback this week pic.twitter.com/JKZd2V7dEg— Iikka Korhonen (@IikkaKorhonen) 23. September 2018

Die Abbildung der Bank of Finland zur Entwicklung von Ölpreis und Rubelkurs zeigt, dass der Rubelkurs trotz eines gleichzeitigen Anstiegs der Ölpreise im Verlauf des Jahres 2018 sank. Die gegenläufige Entwicklung macht deutlich: Für die Entwicklung des Rubelkurses ist die Ölpreisentwicklung offenbar nicht mehr der entscheidende Bestimmungsfaktor (siehe auch Dekoder-Grafik).

Wladislaw Inosemzew: Schwacher Rubel füllt die Staatskasse

Wladislaw Inosemzew, Direktor des Moskauer Zentrums für Studien zur postindustriellen Gesellschaft, macht in einem von Dekoder teilweise übersetzten Artikel unter anderem auf ein fiskalisches Interesse der russischen Regierung an einem „schwachen“ Rubel aufmerksam. Die Abwertung des Rubels sei ein „sehr wirksames und wenig konfliktreiches Instrument, um die Staatskasse zu füllen“.

Die Einfuhrzölle für Autos und die Steuern auf die Gewinnung von Bodenschätzen würden nämlich in Euro oder Dollar errechnet. Die Regierung erhalte so im Grunde einen Teil ihrer Einnahmen in Fremdwährungen. Wegen der Abwertung des Rubels vermehrten sich diese Einnahmen in diesem Jahr voraussichtlich um rund 900 Milliarden Rubel (rund 11 Milliarden Euro).

Wirtschaftsminister Oreschkin hält an Wechselkursprognose fest

Zur Entwicklung des Rubel-Kurses äußerte sich auch Wirtschaftsminister Oreschkin am 20. September bei einer Vorstellung seiner Prognosen zur Entwicklung der russischen Wirtschaft bis zum Jahr 2024 in einer Sitzung der Regierung. Er meinte, der Anstieg der Zinsen in den USA, die Wirtschaftskrise in einigen Schwellenländern und die Erwartung weiterer Sanktionen habe zu einer verstärkten „Volatilität“ auf den russischen Finanzmärkten geführt. Er bleibe aber bei seiner Prognose, dass der Rubel-Kurs am Jahresende bei 64 Rubel/Dollar liegen werde.

Bis zum 28.09.2018 hat der Kurs bereits auf 65,56 Rubel/Dollar aufgewertet.

Nach Rückgang auf 1,3 Prozent wird sich das Wachstum beschleunigen

Die russische Regierung erwartet, dass sich das Wachstum der russischen Wirtschaft im nächsten Jahr unter dem Einfluss der Mehrwertsteuer-Erhöhung nur vorübergehend abschwächt. Sie geht von einem Rückgang der Wachstumsrate von 1,8 Prozent in diesem Jahr auf 1,3 Prozent im Jahr 2019 aus. 2020 werde sich, so Oreschkin, der Produktionsanstieg auf der Basis der laufenden Reformen und einer erfolgreichen Implementierung „nationaler Projekte“ jedoch auf 2,0 Prozent beschleunigen und sich danach über der 3 Prozent-Marke halten.

Wachstumsimpulse erwartet der Minister unter anderem von der Verlängerung der Lebensarbeitszeit, der Zuwanderung von Arbeitskräften und Veränderungen des Rentensystems. Die gesamtwirtschaftliche Investitionsquote soll auf 25 Prozent erhöht werden und die Arbeitsproduktivität steigen – auch durch eine zunehmende Digitalisierung der Wirtschaft.

Oreschkin: Russland wird Deutschland überholen

Die Prognosen der Regierung sehen vor, dass Russland mittelfristig schneller als die Weltwirtschaft wächst. Russland, dessen Bruttoinlandsprodukt kaufkraftbereinigt derzeit rund 4 Prozent niedriger sei als das deutsche Bruttoinlandsprodukt, werde diesen Rückstand aufholen und Deutschland auf Rang 5 der weltweit größten Volkswirtschaften ablösen, meinte Oreschkin am Schluss seiner Rede.

Quellen und Lesetipps zu Konjunktur und Wirtschaftspolitik

Berichte zur Wechselkursentwicklung in Russland und anderen Schwellenländern

- Eduard Steiner: Rubel-Verfall: Putins einziges Gegenmittel versagt gegen Amerikas Strafen; Die Welt, 28.09.2018

- Wladislaw Inosemzew: Warum der Rubel schwach bleibt, Deutsche Übersetzung in Dekoder am 27.09.2018 erschienen; Original in www.ridl.io/ru, 12.09.2018

- Likka Korhonen (Bank of Finland): Russia market gyrations: Price of oil and exchange rate in Russia; Twitter, 23.09.2018

- Gunter Deuber (Raiffeisen Bank International AG Wien): »Weiter so« in Russlands Wirtschaft – bei anschwellenden US-Sanktionsrisiken; mit „Statistik Russland!“: BIP, Anleihen, Banken; in: Russland-Analysen 359, 21.09.2018

- Reinhard Kowalewsky: Krise der Schwellenländer trifft NRW-Konzerne; Rheinische Post, 21.09.2018

- Ekkehard Link (National-Bank AG, Essen): „Cry a few tears for me Argentina!“ – Unruhe im Kreis der Schwellenländer; in: National-Bank Research: Fokus Finanzmärkte, 11.09.2018

- Olga Tanas, Anna Andrianova , Alexandra Stratton: Aiming at Putin with Sanctions, U.S. May Hit Emerging World; Bloomberg, 09.09.2018

- Norbert Hofmann: Vorsicht, ansteckend – Greift die Türkeikrise auf andere Länder über? Die Unsicherheit ist groß; SZ Spezial- Finanzieren im Mittelstand; 06.09.2018

- capital: Russisches Wirtschaftsministerium änderte die Prognose für BIP, Rubel, Kapitalabfluss und Investitionen; 06.09.20189

- Hannes Vogel: Peso, Lira, Real & Rupie crashen – Was hinter der Schwellenländer-Krise steckt; n-tv.de; 04.09.2018

- Paul Katzenberger: Russland: Schwacher Rubel, hoher Ölpreis; SZ, 04.09.2018

Neue Konjunkturprognosen für Russland:

- Gemeinschaftsdiagnose Herbst 2018: Aufschwung verliert an Fahrt – Weltwirtschaftliches Klima wird rauer, 27.09.2018

- OECD: Interim Economic Outlook; 20.09.2018

- Internationaler Währungsfonds: IMF Executive Board Concludes 2018 Article IV Consultation with the Russian Federation; 12.09.2018

- Daria Orlova (DekaBank): Russland: Rubel-Schwäche setzt Zentralbank unter Druck; in: DekaBank: Emerging Markets Trends, 12.09.2018

- Institut für Weltwirtschaft, Kiel: Weltkonjunktur im Herbst 2018; 06.09.2018

- DIW, Berlin: Weltwirtschaft und Euroraum: Handelsstreitigkeiten belasten die Konjunktur bisher nur leicht; 06.09.2018

- ifo Institut für Wirtschaftsforschung, München: Herbstprognose 2018; 06.09.2018

- Institut für Wirtschaftsforschung Halle: Konjunktur aktuell, 06.09.2018

- Essen: Inlandsnachfrage trägt deutsche Konjunktur – Weltwirtschaft birgt Risiken; RWI Konjunkturberichte“, Heft 3/2018; 05.09.2018

- Russisches Wirtschaftsministerium: Bild der Wirtschaft – August 2018; 05.09.2018

- Tatiana Evdokimova (Nordea): Russia: Buckle up!; in: Nordea: Economic Outlook 3/2018: The Wage Engine; 05.09.2018

- Belousov, E. Abramova, K. Mikhaylenko (Center for Macroeconomic Analysis and Short-term Forecasting, CMASF): Development of the Russian Economy in 2016-2017 and Forecast for 2018-2019; UN-Project Link; 05.09.2018

- Christopher Weafer (Macro-Advisory): Russia Macro Update, September 2018

- Eurasian Development Bank, EDB: Macroscop – Quarterly Review; 31.08.2018

- SEB: Russia: VAT hike and sanctions will slow economic growth; in: Nordic Outlook September 2018; 28.08.2018

Konjunkturumfragen; Prognosenvergleiche:

- The Economist: Poll of forecasters, September averages; 06.09.2018

- Thomson Reuters-Poll: The CBR will keep the rate at 7.25% until the end of 2Q.19g, but can increase in the case of shocks; 05.09.2018

- FocusEconomics: Russia Economic Outlook; 04.09.2018

Russisches Wirtschaftsministerium zur Konjunkturentwicklung:

- Kremlin.ru: Meeting with Minister of Economic Development Maxim Oreshkin: current state of the economy and the long-term prospects of economic growth; 25.09.2018; Bericht des Wirtschaftsministeriums zum Treffen von Oreschkin mit Präsident Putin; 25.09.2018

- Wirtschaftsministerium: Maxim Oreshkin: In 2020, the economy will accelerate by 2% and further strengthen above the level of 3%; 20.09.201

- Russische Regierung: Government meeting; Report of Maxim Oreshkin on the forecast of socio-economic development for 2019-2021 and for the period until 2024; Briefing of Anton Siluanov after the meeting; 20.09.201

- Wirtschaftsministerium: Bild der Produktion – September 2018; 20.09..2018

- Wirtschaftsministerium: Bild der Inflation – August 2018; 11.09.2018

- Wirtschaftsministerium: Maxim Oreshkin: The key to sustainable growth are high macroeconomic indicators; 06.09.2018

- Wirtschaftsminister Oreschkin im Bloomberg-Interview mit Nejra Cehic beim Moscow Financial Forum: Sanctions Arent Key Story for Russia, Economy Minister Says; Video 6 Min. 06.09.2018

- russland.capital: Russisches Wirtschaftsministerium änderte die Prognose für BIP, Rubel, Kapitalabfluss und Investitionen; 06.09.20189

- Wirtschaftsministerium: Bild der Wirtschaft – August 2018; 05.09.2018

Russische Zentralbank zu Geldpolitik und Konjunktur sowie Presseberichte zur Geldpolitik:

- Eduard Steiner: Rubel-Verfall: Putins einziges Gegenmittel versagt gegen Amerikas Strafen; Die Welt, 28.09.2018

- BOFIT WEEKLY: CBR raises the key rate by 0.25 percentage points and prolongs the suspension of currency-buying under the fiscal rule through December; 21.09.2018

- Russische Zentralbank: Russian Economic Outlook and Monetary Policy; Presentation Investor Relations Program; in English,09.2018

- André Ballin: Die jüngsten Maßnahmen der russischen Zentralbank zeigen Wirkung; HB, 17.09.2018

- Anton Feinberg: Central Bank: Recession in Russia in the event of an expansion of sanctions; RBC.ru, 15.09.2018

- Georgy Peremitin, Anton Feinberg; The Central Bank raised the key rate for the first time since 2014; rbc.ru, 14.09.2018

- Christian Steiner: Russische Zentralbank erhöht überraschend die Zinsen; NZZ, 14.09.2018

- CBR: The Bank of Russia decided to raise the key rate by 0.25 percentage points, to 7.50% per annum; 14.09.2018; Statement by Bank of Russia Governor Elvira Nabiullina, 14.09.2018

- CBR: Monetary Policy Report, russisch; Summary, englisch; 14.09.2018

- CBR: Bulletin „What the trends say“, russisch; Summary, engl.; Pressemitteilung; 07.09.2018

- Natalia Orlova (Alfa Bank): Rate hike risks should not be exaggerated; 04.09.2018

Russisches Statistikamt Rosstat zur Konjunktur:

„Main Economic and Social Indicators“; monatliche Tabelle wichtiger Wirtschaftsdaten in Englisch; Veröffentlichungstermine des Berichts in Russisch: Main Economic and Social Indicators;

Weitere Veröffentlichungstermine von Wirtschaftsdaten:

- Rosstat; Bruttoinlandsprodukt im zweiten Quartal 2018 nach Entstehungsbereichen; 10.09.2018

- Rosstat: Erste Schätzung des Bruttoinlandsprodukts im zweiten Quartal 2018; 10.09.2018

Weitere Konjunkturberichte aus Russland von Forschungsinstituten, Wirtschaftsverbänden, Rating-Agenturen, Banken:

- Economic Expert Group des Finanzministeriums: Monatsbericht September; 25.09.2018

- RIA Rating: Economy in August: Agriculture slows down GDP growth; 24.09.2018

- Center for Macroeconomic Analysis and Short-Term Forecasting (CMASF): Trends of the Russiand Economy – August 2018; 21.09.2018

- Stepanov, I.Morganicheva (Association of Russian Banks): The main trends in the development of the economy – September 2018; 10.09.2018

- Natalia Orlova (Alfa Bank): Alfa Bank Investor Confidence Index; 05.09.2018

- Christopher Weafer (Macro-Advisory): Russia Macro Update, September 2018

- Analytical Center of the Russian Government: Current trends in the Russian Economy; August 2018

Sonstige Berichte und Kommentare zu Konjunktur und Wirtschaftspolitik in Russland:

- BOFIT Weekly (Bank of Finland): Russian industrial output and retail sales continue relatively strong growth in August; 28.09.2018

- Konstantin Jaroslawski, Benjamin Bidder: Steuererhöhung und Rentenreform: In Russland wird das Geld knapp; Der Spiegel, 01.09.2018

- André Ballin: Export, Konsum, Bauwirtschaft – diese Zahlen alarmieren die russische Regierung; Handelsblatt, 20.08.2018l

- Sputniknews.com: Fitch lobt russische Wirtschaft: Neue US-Sanktionen bewältigt; 18.08.2018

- Olga Tanas: Credit Boom Exposes New Fault Line in Russia as Demand Mends; Bloomberg, 16.08.2018

- bne Intellinews: Russian GDP grows 1.8% in the second quarter of 2018; 13.08.2018

- Natalia Orlova (Alfa Bank): AB-ICI: Preparing for long pause in policy rate cut; 02.08.2018

- Eduard Steiner: Schwache Wirtschaft; In Russland verpufft sogar der Trump-Effekt; Die Welt, 21.07.2018

Artikel von Klaus Dormann in Ostexperte.de:

- Russlands Wirtschaft: Wachstumserwartungen für 2019 wanken; 17.09.2018

- Russland: Exporte wachsen doppelt so schnell wie Importe; 03.09.2018

- BIP-Wachstum in Russland: Nur knapp 2 Prozent jährlich bis 2020; 21.08.2018l

- Wo steht Russlands Konjunktur Mitte 2018?07.2018

- Russlands Konjunkturperspektiven bis 2024; 18.07.2018

- Höhere Mehrwertsteuer und höheres Rentenalter; 11.07.2018

- Wird das Wachstum in Russland 2019 deutlich sinken?07.2018

- Wird Russlands Ausfuhr 2018 wieder energielastiger?06.2018

- Russlands Zentralbank dämpft Wachstumshoffnungen; 19.06.2018

Veröffentlichungen des Deutsch-Russischen Wirtschaftsclubs Düsseldorf von Klaus Dormann:

- Klaus Dormann: Konjunktur und Wirtschaftspolitik in Russland; aktualisierte Zusammenfassung von in Ostexperte.de erschienen Berichten; 22 Seiten, 23.08.2018

- Klaus Dormann: Konjunktur und Wirtschaftspolitik in Russland; 18 Seiten, 13.03.2018