Analyse: Wo Russland die Rezession 2015 noch immer spürt

In der letzten Woche berichteten wir bereits über die ersten Schätzungen der russischen Statistikbehörde Rosstat zur Entwicklung der gesamtwirtschaftlichen Produktion im Jahr 2019. Zum Wachstum des realen Bruttoinlandsprodukts um 1,3 Prozent gegenüber 2018 trugen insbesondere der Anstieg des Privaten Verbrauchs (+ 2,3 Prozent) und des Staatsverbrauchs (+ 2,8 Prozent) bei. Die Anlageinvestitionen nahmen hingegen nur um 1,4 Prozent zu.

Im folgenden Artikel ziehen wir mit Hilfe von Berechnungen des Forschungsinstituts der finnischen Zentralbank eine Bilanz der Entwicklung in den letzten fünf Jahren. In welchen Bereichen hat Russlands Wirtschaft die Einbußen der Rezession des Jahres 2015 noch nicht wettgemacht? Und wir berichten über Einschätzungen der künftigen Entwicklung. Das Forschungsinstitut der staatlichen Vnesheconombank („Bank für Entwicklung und Außenhandel“) veröffentlichte am Freitag seine mittelfristige Prognose bis 2024.

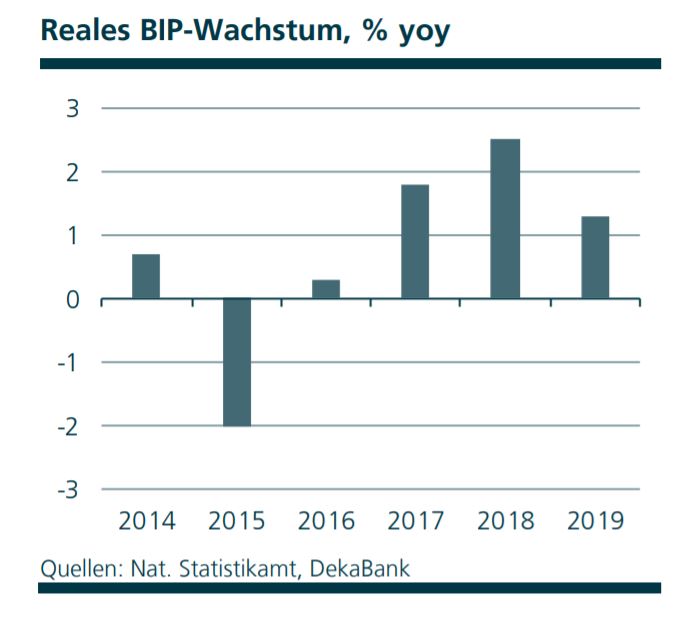

Russlands Bruttoinlandsprodukt 2019 knapp 4 Prozent höher als 2014

Mit dem Anstieg um 1,3 Prozent im letzten Jahr ist die gesamtwirtschaftlichen Produktion Russlands 2019 um 3,9 Prozent höher gewesen als 2014. Der Rückgang des BIP um 2,0 Prozent im Rezessionsjahr 2015 wurde mit Anstiegen um 0,3 Prozent im Jahr 2016 und 1,8 Prozent im Jahr 2017 ausgeglichen. 2018 beschleunigte sich das Wirtschaftswachstum laut Ende 2019 revidierten Rosstat-Daten auf 2,5 Prozent. Die folgende Abbildung aus dem monatlichen Bericht der DekaBank zur russischen Wirtschaft zeigt die Wachstumsraten des Bruttoinlandsprodukts.

in: Emerging Markets Trends, 07.02.2020

Rohstoff-Bereich und „Verarbeitendes Gewerbe“ wuchsen weit überdurchschnittlich

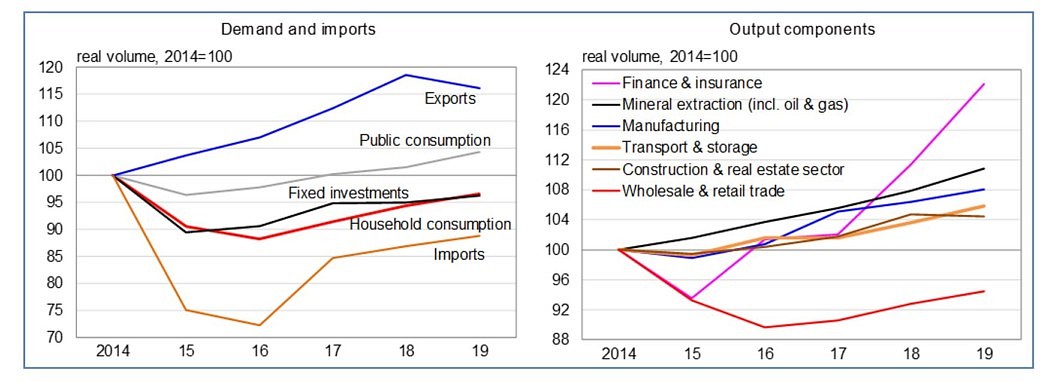

Im Rückblick auf die letzten 5 Jahre ergibt sich, dass sowohl der Private Verbrauch als auch die Anlageinvestitionen 2019 noch rund 4 Prozent niedriger waren als 2014. Die Folgen der von einem Einbruch der Ölpreise und westlichen Sanktionen ausgelösten Rezession im Jahr 2015 sind also vor allem für die privaten Verbraucher und bei den Investitionen der Unternehmen noch nicht überwunden. Dem Rückgang des privaten Konsums entspricht auf der Herstellungsseite, dass auch die Produktion im Groß- und Einzelhandel 2019 noch niedriger war als 2014.

Das Forschungsinstitut BOFIT der finnischen Zentralbank informierte am Freitag in „BOFIT Weekly“ über die Entwicklung seit 2014. In der rechten der beiden folgenden Abbildungen stellte es dar, wie sich die Produktion einzelner Wirtschaftsbereiche in den letzten fünf Jahren verändert hat.

Die linke Abbildung zeigt, wie sich die Verwendungsbereiche des Bruttoinlandsprodukts (Privater und Öffentlicher Verbrauch, Anlageinvestitionen, Ausfuhr) und die Einfuhr entwickelt haben. Deutlich wird, wo die Rückgänge der Jahre 2015 und 2016 noch nicht ausgeglichen sind.

Sehr unterschiedliche Entwicklung der Komponenten des Bruttoinlandsprodukts

preisbereinigte Werte; 2014=100

Quelle: BOFIT, Bank of Finland: Rosstat reports Russian GDP up 1.3 % in 2019; revises figures for previous years; BOFIT Weekly; 14.02.2020

Chart Adresse: https://pbs.twimg.com/media/EQuZtfxXUAAl6JN.png

{kind=link}

Twitter-Meldung: https://twitter.com/BOFITresearch/status/1228244379585908736?s=20

Im Rezessionsjahr 2015 ist in den rechts dargestellten Wirtschaftsbereichen nur die Produktion des Rohstoff-Bereich (obere dunkle Linie; „Mineral extraction; incl. oil & gas“) nicht gesunken, sondern weiter gewachsen. Der Rohstoff-Bereich setzte auch in den folgenden Jahren sein Wachstum sehr stetig fort. 2019 war seine Produktion rund 11 Prozent höher als 2014. Schneller gewachsen ist von den dargestellten Branchen in den letzten 5 Jahren nur der Bereich „Banken und Versicherungen“ (2019/2014: + 22 Prozent). Die Produktion des Kernbereichs der Industrie, des „Verarbeitenden Gewerbes“ („Manufacturing“), stieg um rund 8 Prozent, etwa doppelt so stark wie das BIP.

Ähnlich stark wie die Produktion der Gesamtwirtschaft wuchs die Produktion des Bereichs „Transport und Lagerhaltung“ (rund + 5 Prozent) sowie des Bereichs „Bauwirtschaft/Immobilien“ (rund + 4 Prozent) im Vergleich 2019/2014.

Weit unterdurchschnittlich entwickelte sich der Bereich „Groß- und Einzelhandel“. Seine Produktion war bis 2016 um rund 10 Prozent gesunken. 2019 war sie noch rund 5 Prozent niedriger als 2014. Dieser Rückgang spiegelt sich in der linken Abbildung bei den Verwendungen der gesamtwirtschaftlichen Produktion in der Abnahme des „Privaten Verbrauchs“.

Privater Verbrauch und Anlageinvestitionen noch niedriger als 2014

Der Private Verbrauch war bis 2016 um rund 11 Prozent gegenüber 2014 eingebrochen. 2019 war er immer noch rund 4 Prozent niedriger als vor 5 Jahren. Das gilt auch für die Anlageinvestitionen, die sich in der Rezession 2015 um rund 10 Prozent verringerten und sich nur sehr langsam erholen.

Der „Öffentliche Verbrauch“ wurde von der Regierung in der Rezession weit weniger eingeschränkt als der Verbrauch der privaten Haushalte sank. Wie die gesamtwirtschaftliche Produktion hat er 2017 wieder das Niveau von 2014 erreicht. 2019 war er knapp 5 Prozent höher als 2014.

Export stabilisierte 4 Jahre lang die gesamtwirtschaftliche Produktion

Mit Abstand am stärksten gestiegen ist in den letzten 5 Jahren der Export, obwohl er im letzten Jahr sank (- 2,1 Prozent). Vor allem in der Rezession 2015 und 2016 stabilisierte die außenwirtschaftliche Entwicklung mit steigenden Exporten bei drastisch eingeschränkten Importen die gesamtwirtschaftliche Produktion. 2019 war das allerdings anders. Bei sinkendem Export (- 2,1 Prozent) und wachsemdem Import (+ 2,2 Prozent) bremste die Veränderung des Saldos von Aus- und Einfuhren (der „Außenbeitrag“) das gesamtwirtschaftliche Wachstum.

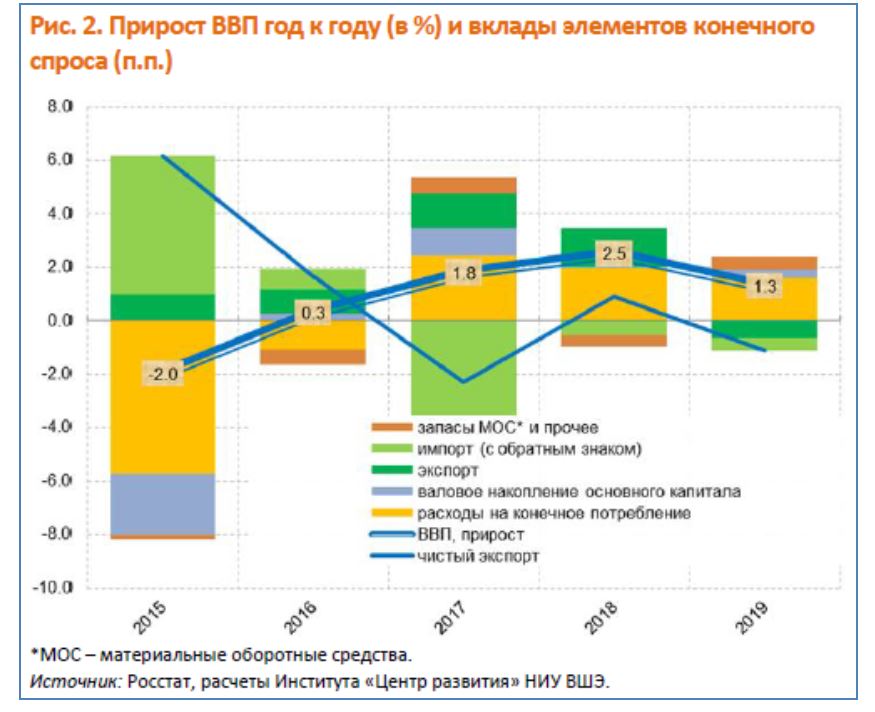

Das wird in der folgenden Abbildung aus einer Analyse von Valery Mironov, Stellvertretender Direktor des Zentrums für Konjunkturforschung der Moskauer Higher School of Economics, deutlich. Sie zeigt die Wachstumsbeiträge der volkswirtschaftlichen Verwendungsbereiche in Prozentpunkten.

Im Rezessionsjahr 2015 stützten bei steigendem Export und sinkendem Import die Wachstumsbeiträge des Exports (dunkelgrüner Säulenteil) und des Imports (hellgrüner Säulenteil) mit einem „Außenbeitrag“ von insgesamt 6 Prozentpunkten das gesamtwirtschaftliche Wachstum. Bei negativen Wachstumsbeiträgen der übrigen Verwendungsbereiche von insgesamt 8 Prozentpunkten ergab sich 2015 ein Rückgang der gesamtwirtschaftlichen Produktion um 2,0 Prozent.

Jährliche Wachstumsrate des Bruttoinlandsprodukts und Wachstumsbeiträge der Verwendungsbereiche in Prozentpunkten

2019 war es umgekehrt. Bei sinkendem Export und steigendem Import war der Außenbeitrag negativ (- 1,1 Prozentpunkte). Die übrigen Verwendungsbereiche stellten insgesamt hingegen einen Wachstumsbeitrag von 2,4 Prozentpunkten. Wegen des negativen Außenbeitrags wuchs die russische Wirtschaft 2019 aber nur um 1,3 Prozent, wie die dicke blaue Linie zeigt. Die dünne blaue Linie zeigt die Entwicklung des Außenbeitrags.

In Deutschland wuchs das Bruttoinlandsprodukt im letzten Jahr übrigens mit nur 0,6 Prozent noch schwächer als in Russland. Der deutsche Export stieg zwar noch etwas (+ 0,9 Prozent), aber nur halb so stark wie die Einfuhr nach Deutschland (+ 1,9 Prozent). Auch in Deutschland war der Außenbeitrag 2019 deswegen negativ (- 0,4 Prozentpunkte laut Pressemitteilung des Statistischen Bundesamtes).

HSE-Experte Mironov: Wachstumsbelebung ist sehr schwierig

Um das von der Regierung ab 2021 geplante Wachstum von über 3 Prozent zu erreichen, ist nach Meinung des Autors der HSE-Studie, Valery Mironov, ein umfassender wirtschaftspolitischer Ansatz mit einer Kombination von fiskal-politischen, geldpolitischen und strukturpolitischen Maßnahmen erforderlich. Angesichts der in Geschäftsklima-Umfragen von Rosstat schon seit 2014 festgestellten starken Verunsicherung der Unternehmen wird es, so Mironov, aber sehr schwierig sein, eine erfolgreiche Kombination wirtschaftspolitischer Maßnahmen zu finden.

So könnte die voraussichtliche Lockerung der Fiskalpolitik durch die neue russische Regierung zum Beispiel bewirken, dass der Rubel real weiter aufwertet. Das könnte den Export nach dem Rückgang im letzten Jahr weiter dämpfen.

Mironov merkt auch an, die Möglichkeiten der Zentralbank, mit der Geldpolitik die Konjunktur anzuregen, seien eng begrenzt. Die Inflationserwartungen seien nicht stabil. Außerdem sei die russische Wirtschaft noch stark vom volatilen Ölmarkt abhängig.

Mittelfristige Prognose des Forschungsinstituts der Vnesheconombank

Das Forschungsinstitut der staatlichen „Bank für Entwicklung und Außenhandel“ (Vnesheconombank; VEB) nahm in einer am Freitag veröffentlichten Prognose der mittelfristigen Entwicklung bis 2024 nicht nur zur voraussichtlichen Entwicklung des Wirtschaftswachstums Stellung. Es analysierte auch die von der russischen Regierung geplanten wirtschaftspolitischen Maßnahmen und schätzte, welche Wachstumsimpulse davon ausgehen können.

Was das Wachstum in Russland behindert und fördert

In seinem Basis-Szenario geht das VEB-Institut derzeit von folgenden Wachstumshindernissen aus:

- Das Wachstum in China und in der Weltwirtschaft wird durch den Coronavirus gedämpft, wobei eine Quantifizierung allerdings schwierig ist. Es gibt das Risiko einer neuen weltweiten Rezession Ende 2020 und im Jahr 2021.

- Der russische Export kann durch das langsame Wachstum des Welthandels erheblich behindert werden.

- Die Verbrauchernachfrage wird durch Einschränkungen der Kreditaufnahme gebremst.

- Das Budget für die Jahre 2020 bis 2022 sieht keinen signifikanten Anstieg der Gehälter im öffentlichen Dienst vor.

- Die Realzinsen sind immer noch außerordentlich hoch.

- Die Investitionstätigkeit der Unternehmen ist trotz gestiegener Gewinne wegen der hohen Ungewissheit weiterhin nicht stark genug.

Das Institut nennt aber auch wachstumsfördernde Faktoren:

- Die Ölpreise befinden sich auf einem für Russland ziemlich „komfortablen“ Niveau, auch wenn sie wie erwartet 2020 sinken.

- Die Unternehmensgewinne und die Ersparnisse sind hoch.

- Neue soziale Leistungen wurden von Präsident Putin angekündigt.

- Die „Nationalen Projekte“ stimulieren die Nachfrage und mindern „strukturelle“ Wachstumshemmnisse.

- Von der neuen Regierung ist ein verbessertes Management zu erwarten.

Zu vielen dieser Punkte hatte sich Andrei Klepach, VEB-Chefvolkswirt und früherer Leiter der Konjunkturabteilung des Wirtschaftsministeriums, bereits in einem Vortrag am 05. Februar geäußert.

Basis-Szenario rechnet mit deutlich weniger Wachstum als die Regierung

2020 erwartet das VEB-Institut in seinem Basis-Szenario zwar wie die Regierung eine Beschleunigung des Wachstums auf 1,9 Prozent. Die weitere Entwicklung schätzt das Institut jedoch deutlich weniger optimistisch als die Regierung ein.

Die Prognose der Regierung (graue Linie in der folgenden Abbildung) geht davon aus, dass sich das Wachstum 2021 auf 3,1 Prozent beschleunigt und ab 2023 mit 3,3 Prozent so stark ist wie das Wachstum der Weltwirtschaft (schwarze Linie).

Das VEB-Institut rechnet in seinem Basis-Szenario hingegen 2021 nur mit einem Anziehen des Wachstums auf 2,5 Prozent. Auch in den folgenden Jahren werde die russische Wirtschaft mit Raten von 2,1 bis 2,6 Prozent rund ein Viertel schwächer wachsen als die Weltwirtschaft.

Prognosen der jährlichen Wachstumsraten des Bruttoinlandsprodukts

in den Basis-Szenarien des VEB-Instituts und des Wirtschaftsministeriums

im Vergleich mit dem Wachstum der Weltwirtschaft

Mehr Wachstum wird im „moderat optimistischen Szenario“ erwartet

In einem als „moderat optimistisch“ bezeichneten Szenario macht das VEB-Institut aber auch Hoffnung auf noch mehr Wachstum als die Regierung plant. Das Institut meint, es gebe eine „hohe Wahrscheinlichkeit“ für neue Initiativen zur Stärkung des Wachstums. Sie würden Veränderungen der Haushalts- und Geldpolitik erfordern. Dann sei es möglich, eine durchschnittliche Wachstumsrate von 3,4 Prozent im Zeitraum 2020 bis 2024 zu erreichen. Ab 2021 könne die russische Wirtschaft schneller als die Weltwirtschaft wachsen.

In der folgenden Abbildung stellt das Institut seine Wachstumsprognosen im „Basis-Szenario“ (blaue Linie) und im „moderat optimistischen Szenario“ (grüne Linie) dar und vergleicht sie mit dem voraussichtlichen Wachstum der Weltwirtschaft (schwarze Linie).

BIP-Wachstum im „Basis-Szenario“ und im „moderat optimistischen Szenario; Anstieg gegenüber Vorjahr in Prozent

Vnesheconombank Institute: Medium-term forecast for the development of the Russian economy and measures to stimulate economic growth; Page 20; 14.02.2020

Prognose des VEB-Institut für 2021 deutlich überdurchschnittlich

Mit der Prognose von 2,5 Prozent Wachstum im Jahr 2021 liegt bereits das Basis-Szenario des VEB-Instituts im Vergleich mit Prognosen von anderen Banken und Instituten am oberen Rand der Erwartungen. In der am 11. Februar veröffentlichten Umfrage des Research-Unternehmens FocusEconomics erwarteten die Analysten im Durchschnitt nach 1,8 Prozent Wachstum im Jahr 2020 für 2021 mit 1,9 Prozent kaum mehr Wachstum.

Wachstumsprognosen 2019 bis 2021

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

| 2019 | 2020 | 2021 | |||

|---|---|---|---|---|---|

| Vnesheconombank Institute | 02/14/2020 | 1.3 | 1.9 | 2.5 | |

| Commerzbank, Frankfurt | 02/14/2020 | 1.3 | 1.8 | 1.8 | |

| Helaba, Frankfurt | 02/14/2020 | 1.3 | 1.7 | 1.7 | |

| Economist Intelligence Unit | 02/12/2020 | 1.2 | 1.7 | 1.7 | |

| OPEC, Wien | 02/12/2020 | 1.1 | 1.5 | ||

| FocusEconomics Consensus Forecast | 02/11/2020 | 1.3 | 1.8 | 1.9 | |

| ING Bank, Amsterdam | 02/10/2020 | 1.3 | 1.5 | 1.7 | |

| Berenberg Bank, Hamburg | 02/10/2020 | 1 | 1.3 | 1.7 | |

| Russische Zentralbank, Basisszenario | 02/07/2020 | 1.3 Urals 64 $/b | 1,5 bis 2,0 Urals 55 $/b | 1,5 bis 2,5 Urals 50 $/b | |

| DekaBank, Frankfurt | 02/07/2020 | 1.3 | 2 | 1.7 | |

| Rosstat; erste Sch?tzung | 02/03/2020 | 1.3 | |||

| Wirtschaftsministerium; Entwurf laut Interfax | 01/31/2020 | 1.4 Urals 63,8 $/b | 1.9 Urals 57,7 $/b | 3.1 Urals 56,0 $/b | |

| RIA Rating | 01/31/2020 | 2 | |||

| Nordea, Stockholm | 01/29/2020 | 1.2 | 1.9 | 2 | |

| BNP Paribas, Paris | 01/28/2020 | 1.1 | 1.6 | 1.8 | |

| SEB, Stockholm | 01/21/2020 | 1.2 | 1.8 | 2.2 | |

| IWF, New York | 01/20/2020 | 1.1 | 1.9 | 2 | |

| Weltbank, Washington | 01/08/2020 | 1.2 | 1.6 | 1.8 |

Photo by Andrian Rubinskiy / Unsplash

[/su_spoiler] ^*^Quellen und Lesetipps:

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Inflation und Wachstum in Russland – Wie war 2019, wie wird 2020; 10.02.2020

- Was von der Konjunkturerholung bei Russlands Bürgern ankam; Teil 1 + Teil 2; 03.02.2020

- Russlands Industrie bleibt 2020 eine Wachstumsstütze; 28.01.2020

- Russland: Stabilisierung gelungen – aber Wachstum zu gering; 20.01.2020

- 20 Jahre Putin: Bleibt Russland im „Wachstumstal“ stecken? 13.01.2020

- Konjunktur in Russland: Rückblick und Ausblick am Jahreswechsel; 23.12.2019

Periodisch erscheinende Konjunkturberichte

- Vnesheconombank Institute: Medium-term forecast for the development of the Russian economy and measures to stimulate economic growth; 14.02.2020

- BOFIT, Bank of Finland: Rosstat reports Russian GDP up 1.3 % in 2019; revises figures for previous years; BOFIT Weekly; 14.02.2020

- Y. Stepanov, I. Morgacheva (independent analysts and consultants ARB/Bankenverband) : Current Trends in the Economy. February 2020; arb.ru, 12.02.2020

- OPEC: Monthly Oil Market Report; 12.02.2020

- FocusEconomics: Russia Economic Outlook; 11.02.2020

- Economist Intelligence Unit: Europe: Growth and inflation; 11.02.2020

- Vnesheconombank Institute: Entwicklung wichtiger Wirtschaftsindikatoren im Dezember 2019; 10.02.2020

- Almanas Stanapedis (FocusEconomics): Russia: Putin looks beyond 2024, reshuffling cabinet and announcing sweeping constitutional reform; 10.02.2020

- OECD: Composite Leading Indicator; Stable growth momentum in Russia; 10.02.2020

- Analytical Center of the Russian Government: Current trends of the Russian Economy; January 2020: Consumer Price Dynamics: 2019 Results; mit 6 Charts zur gesamtwirtschaftlichen Entwicklung am Schluss des Berichts; 07.02.2020

- Daria Orlova; DekaBank: Russland: Neue Regierung, altes Wirtschaftsmodell; 07.02.2020

- Vnesheconombank Institute: Monthly GDP Index December 2019; 04.02.2020

- Vnesheconombank Institute: SEMAFON: December 2019; russian economic indicators; 03.02.2020

- Center for Macroeconomic Analysis and Short-term Forecasting, CMASF: Trends in the Russian Economy; 03.02.2020

- FocusEconomics: Russia Purchasing Manager Indices; 03.02.2020

- World Bank: Russia Monthly Economic Developments, January 2020; February 2020

- RIA Rating: Economy 2019: No Surprises: good and bad; 31.01.2020

- Tatiana Evdokimova (Nordea): Russia: Gathering pace; in: Economic Outlook, 29.01.2020

- Johanna Melka (BNP Paribas): Russia: Still large surpluses; 28.01.2020

- Economic Expert Group: Economic Review – January 2020; 24.01.2020

- Scope Ratings GmbH, Berlin: Russia faces struggle to achieve higher growth rates despite successful macroeconomic stabilisation; 22.01.2020

- SEB: Nordic Outlook; Russia: Gradual recovery, but slow pace of reforms; 21.01.2020

- IMF: World Economic Outlook, January 2020; 20.01.2020

- Eurasian Development Bank: Monthly Review; 20.01.2020; Eurasian Development Bank: Macroeconomic Review Russian Federation: State of the economy and forecast; 08.11.2019

- Artem Arkhipov, Ariel Chernyy (Unicredit): CEE Quarterly; 13.01.2020

Weitere Veröffentlichungen zu Konjunktur und Wirtschaftspolitik in Russland:

- Anna Koroleva, Mikhail Rogozhnikov; expert.ru: The Russian economy is again threatened by an external shock; 14.02.2020

- Banki.ru/Tass: Russian GDP growth forecast increased to 1.9%; 13.02.2020

- Olga Solovyova; ng.ru: Officials accelerate economy only in forecasts; In the first quarter of 2020, there were signs of a slowdown; 13.02.2020

- banki.ru: HSE: it will be difficult to find a successful combination of measures to ensure a consistently high GDP growth in Russia; 13.02.2020

- Valery Mironov; Development Center, Higher School of Economics: What new statistics say about economic growth in 2019 and about the possibilities of accelerating it in the near perspective; in: Comments on state and business, 12.02.2020; Does Russia have a chance for an economic miracle? finam.ru, 13.02.2020

- VEB Institute: Andrey Klepach made a keynote speech at the Abalkinsky Readings scientific forum of VEO of Russia dedicated to the prospects of the Russian economy; 10.02.2020

- Olga Solovyova; ng.ru: Russian economy infected with coronavirus; 10.02.2020

- Olga Solovyova; ng.ru: Kudrin was not convinced by the optimism of the government; 09.02.2020

- Russland Capital: Fitch bestätigte Russlands Rating bei BBB; 09.02.2020

- Fitch Ratings: Fitch Affirms Russia at ‘BBB’; Outlook Stable; 07.02.2020

- Professor Konstantin Sonin (Universität Chicago; Moskauer Higher School of Economics) im The-Bell-Interview mit Anastasia Stogney zur russischen Wirtschaftspolitik: “We continue to stagnate. Nothing will change”; The Bell, 06.02.2020

- Jens Böhlmann (OAOEV): Der Wille zur Veränderung zählt; Kolumne zu Nationalen Projekten; Wettbewerb und Produktivität in Russland; Ostexperte.de, 05.02.2020

- Natalia Orlova (Alfa Bank): The situation with coronavirus does not yet threaten Russia’s GDP growth; Finam.ru; 04.02.2020

- Interfax: The Russian economy has adapted to new conditions, but it has not pleased anyone; Results of the year for the Russian economy; mit Analystenumfrage; 30.01.2020

- Finam.ru conference: Coronavirus and global markets; 30.01.2020

- Henry Foy; Financial Times: Russia: adapting to sanctions leaves economy in robust health; 30.01.2020

- Natalia Orlova (Alfa Bank): Investments – in the future, consumption – in the present; finam.ru, 29.01.2020

- Natasha Doff, Evgenia Pismennaya; Bloomberg: Putin Decides Low-Growth Russia Could Use Some Help From Keynes; Moscow Times, 26.01.2020

- Alexey Vedev (Gaidar Institut) im Interview mit Konstantin Frumkin, Invest-Forsyth: Fiscal Policy should be countercyclical; 24.01.2020

- World Economic Forum Davos 2020: Strategic Outlook: Russia; Jonathan Tepperman, Maros Sefcovic, Maxim Oreshkin, Kirill Dmitriev, Paula J. Dobriansky; 22.01.2020

- Dmitry Dolgin (ING): Russia tempted to ease fiscal rule and spend more; 20.01.2020

- Dmitry Dolgin (ING): Russian balance of payments calls for caution over RUB, 18.01.2019

- Anna Galcheva; RBC.ru: Expenditures on national projects in 2019 lagged behind the plan by 150 billion rubles; 17.01.2020.

- BOFIT (Bank of Finland): Oil revenues also boost Russia’s foreign currency and gold reserves; BOFIT Weekly, 17.01.2020

- BOFIT (Bank of Finland): Russian oil fund’s assets doubled last year; BOFIT Weekly, 17.01.2020

- Gaidar Institut: 11. Gaidar-Forum “Russia and the World: Challenges of the New Decade”; Resultate des ersten Tages, 15.01.2020; Resultate des zweiten Tages; 16.01.2020

- Silke Bigalke, SZ: Konjunktur: Schlechte Wirtschaftslage bringt Putin in Bedrängnis; 16.01.2019

- Daniel Rehmann (Russia Contact) im Interview mit Eugen von Arb (St. Petersburg Herold): „In Russland schwingt immer noch ein Abwehrreflex mit“; 14.01.2020

Geldpolitik, Leitzinssenkung am 07.02.2020 auf 6,0 Prozent

- Zentralbank (Pressemeldung): The Bank of Russia cuts the key rate by 25 bp to 6.00% per annum; 07.02.2020

- Zentralbank: Statement by Bank of Russia Governor Elvira Nabiullina in follow-up to Board of Directors meeting 07 February 2020; Statement-Text mit Video der Pressekonferenz; 07.02.2020

- Zentralbank: Medium-Term Forecast; 07.02.2020

- BOFIT, Bank of Finland: Monetary policy easing continues in Russia; BOFIT Weekly, 14.02.2020

- Moscow Times: Russia Cuts Interest Rates as Inflation Falls; 07.02.2020

- Anya Andrianova, Andrey Biryukov; Bloomberg: Russia Delivers Sixth Straight Rate Cut, Signals More Easing; msn.com, 08.02.2020

- Gulf Times/Bloomberg: Bank of Russia warns coronavirus is a new uncertainty factor; 10.02.2020

- Dmitry Dolgin (ING): Bank of Russia admits local real rates are too high; 07.02.2020

- Natalia Orlova (Alfa Bank): In the coming months, an additional reduction in the Central Bank rate is possible; finam.ru, 07.02.2020

- Interfax.ru: Bank of Russia Statement: Times are changing and rates are changing with them; 07.02.2020

- Dmitry Butrin; Kommersant: The manifestation of fundamental softness; Bank of Russia cuts key rate to lower neutral line; 08.02.2020

- Oleg Sapozhkov; Kommersant: Below is where – The Central Bank lowered the key rate to 6% per annum and may continue faster than expected; 07.02.2020

- Markus Ackeret; NZZ-Kommentar: Russlands Zentralbank kommt noch stärker unter Druck; 07.02.2020

- André Ballin; Handelsblatt-Kommentar: Die Zinssenkung in Russland ist ein Signal an die Wirtschaft; 10.02.2020

- Ben Aris, Intellinews.com: Russia’s CBR switches tactics from prudence to stimulation; mit Kommentaren von Alexander Isakov, VTB Capital, zur Leitzinsentwicklung; 10.02.2020

- Google.com-Medienlinks: Suchwort Nabiullina; 09.02.2020

Zentralbank Konjunkturbericht „Talking Trends“ vom 12.02.2020

- Zentralbank: Konjunkturbericht der volkswirtschaftlichen Abteilung: О ЧЕМ ГОВОРЯТ ТРЕНДЫ Макроэкономика и рынки (nach 2 Wochen gekürzt in Englisch:„Talking Trends“);

- Pressemeldung: Inflation to gradually return to target; 12.02.2020

Zentralbank: Konjunkturbericht für Dezember vom 07.02.2020

- Zentralbank: Economy: facts, assessments and comments; russ.+englisch, 07.02.2020

- Banki.ru: The Central Bank named the key factors of the slowdown in GDP growth in 2019; 07.02.2020

Zentralbank: Monetary Policy Report; neue Ausgabe erscheint am 17.02.2020

- Zentralbank: Monetary Policy Report, russisch; englisch (3 Wochen nur Summary); 23.12.2019

Zentralbank: Präsentationen in Englisch; Statistical Bulletin (monatlich)

- Zentralbank: Investor presentation „Russia’s Economic Outlook and Monetary Policy“; Dez. 2019

- Zentralbank: Investor presentation „Russian Financial Sector“; mit Macro-Update; January.2020

- Zentralbank: Statistical Bulletin; monatlich

Preisentwicklung Januar 2020

- Rosstat: Verbraucherpreise im Januar 2020; 06.02.2020

- Wirtschaftsministerium: Bild der Inflation; 07.02.2020

- TASS: Inflation in January in Russia amounted to 0.4 percent; 06.02.2020

- Dmitry Dolgin (ING): Russian inflation slumps on base effect; 06.02.2020

- Denis Popov (PJSC ” Promsvyazbank “): Inflation in January was below market expectations; arb.ru, 06.02.2020

- FocusEconomics: Inflation dips to 19-months Low in January; 06.02.2020

- NAFI: Only 7% of Russians know the inflation rate; arb.ru, 04.02.2020

- Scott Johnson (Bloomberg-Economist): Here’s Why Lowering Russia’s Inflation Target Is Madness; mit Inflations-Chart; msn.com, 28.01.2020

- Zentralbank: Monatsbericht Preise December 2019: Fakten, Schätzungen, Kommentare; russ.+engl.; Pressemitteilung; Statistik: Consumer Inflation; Tab.+Charts, auch engl.; 22.01.2020

Rosstat: Bruttoinlandsprodukt 2019: +1,3 Prozent; Erste Rosstat-Schätzung vom 03.02.2020

- Rosstat-Pressemeldung: Rosstat presented the first estimate of GDP for 2019; 03.02.2020

- Rosstat-Statistik: Production and use of the gross domestic product 2019; 03.02.2020

- Yandex Presselinks: Russia’s GDP growth in 2019 was 1.3 Percent; 03.02.2020

- Almanas Stanapedis (FocusEconomics): Russia: Growth slumps to three-year low in 2019 despite likely upturn in Q4; 03.02.2020

- Dmitry Dolgin (ING): Russian 2020 GDP: better economic activity does not guarantee better market returns; 03.02.2020

- Ekaterina Mereminskaya; Vedomosti: Rosstat published the first estimate of economic growth in 2019; 03.02.2020

- Julia Starostina; RBC.ru: For the first time in ten years, exports slowed down the growth of Russian GDP; 03.02.2020

- Julia Starostina, Ivan Tkachev; RBC.ru: Real estate for the first time since 2009 made a negative contribution to GDP growth; 03.02.2020

Wirtschaftsministerium: Entwurf für neue Konjunkturprognose laut Interfax vom 01.02.2020

- Interfax: Ministry of Economic Development updated macro forecast for 2020-2022; 01.02.2020

- Yandex Presselinks: Ministry of Economic Development updated macro forecast for next two years; 01.02.2020

Monatsberichte Wirtschaft Dezember 2019 und Jahr 2019

- Rosstat: Sozio-ökonomische Lage in Russland; PDF: Januar-Dezember 2019; 28.01.2020

- Wirtschaftsministerium: Bild der Wirtschaftsaktivität – Januar 2020; 28.01.2020

- Dmitry Dolgin (ING): Russian activity 2019 provides a low base for 2020; 28.01.2020

- Natalia Orlova (Alfa Bank): Investments – in the future, consumption – in the present; finam.ru, 29.01.2020

- Yandex Presse-Links: Ministry estimated the growth of the Russian econmy at 1.4 Percent, 28.01.2020

Verfügbare Realeinkommen und Reallöhne 2019

- Russland.Capital: Einkommen der Russen stieg 2019 um 0,8 Prozent; 30.01.2020

- Moscow Times: After Decline and Stagnation, Russian Income Growth Hits Six-Year High; 29.01.2020

- bne Intellinews: Real disposable income in Russia up by 0.8% in 2019, more hoped for 2020; 29.01.2020

- Anna Kholyavko; Vedomosti: Real disposable income grew for the second year in a row. But both times the growth did not reach 1%; 28.01.2019

- Julia Starostiana, RBC.ru: Rosstat reported a growth in real incomes for 2019; 28.01.2020

- Russia Matters; Harvard Belfer Center: Contestable Claims: Claim in 2019: “Real incomes [in Russia] have fallen for five of the past six years.”; Faktencheck der Harvard Universität; 22.11.2019

Regierungswechsel und Verfassungsreform – Politik und Wirtschaft nach Rede Putins

- Daria Orlova; DekaBank: Russland: Neue Regierung, altes Wirtschaftsmodell; 07.02.2020

- Professor Konstantin Sonin (Universität Chicago; Moskauer Higher School of Economics) im The-Bell-Interview mit Anastasia Stogney zur russischen Wirtschaftspolitik: “We continue to stagnate. Nothing will change ”; The Bell, 06.02.2020

- Branko Milanović (City University New York); IPG-Journal: Russlands Weg aus dem Teufelskreis; 05.02.2020

- Petr Fedosov: Putins neues Rätsel; Russland kontrovers; 01.02.2020

- Andrey Movchan (Carnegie Moscow): Three-layered doom. Why the government of Mishustin will not have breakthroughs; 31.01.2020

- Foreign Policy Research Institute: Bear Market Brief: Today we talk Belousov’s new role, …the cost of Putin’s social promises, real disposable income growth; Tweet; 30.01.2020

- Vladimir Salnikov (CMASF-Institut) im EADaily-Interview mit Nikolay Protsenko: Expert: The interests of the country in the first place – the main principle of Andrei Belousov; 30.01.2020

- Matthias Schepp, Vorstandsvorsitzender der Deutsch-Russischen Auslandshandelskammer (AHK): Junge Technokraten – Ob die jungen Minister den Kurs der neuen Regierung entscheidend prägen, ist fraglich; russland.capital-Kolumne; 29.01.2020

- Timothy Ash (BlueBay Asset Management London): Putin moves from “Fortress Russia” to “Go for Growth”; bne Intellinews 29.01.2020

- Ben Aris; bne Intellinews.com: Who’s who in the new Russian government; 25.01.2020

- Bankchef Andrei Kostin im NZZ-Interview mit Peter A. Fischer und Gerald Hosp: „Russland ist eine Geisel der amerikanischen Innenpolitik“; 25.01.2020

- Foreign Policy Research Institute: Bear Market Brief: New Government, Constitutional Reform, Opinion & Analysis; in: Twitter-Meldung vom 24.01.2020

- RIA News: Maxim Oreshkin: compiler of forecasts that sometimes come true; 24.01.2020

- Moscow Times/Reuters: Putin Appoints Former Economy Minister Maxim Oreshkin as Adviser; 24.01.2020

- AHK Russland: Verfassungsreform schwächer als angekündigt; Ostexperte.de, 23.01.2020

- Silke Bigalke; Süddeutsche Zeitung: Russland: „Alles erreichbare Ziele“; 23.01.2020

- Andrey Nechaev, Wirtschaftsminister a.D.: Russland bekommt neue Regierung und ändert Verfassung; owc.de, 23.01.2020

- Stefan Scholl, Badische Zeitung: Experten bezweifeln Reformwillen in Moskau; 23.01.2020

- Tatiana Stanovaya; Carnegie Moscow: Russia’s New Government Is Its Least Political Yet; 23.01.2020

- OAOEV: Statement des OAOEV-Vorsitzenden Oliver Hermes zur Bildung der neuen Regierung: „Mix aus Kontinuität und Veränderung“; 22.01.2020Andrey Ostroukh, Gabrielle Tétrault-Farber (Reuters): Putin hoping to secure economic legacy with reshuffle: sources; 22.01.2020

- Natalia Orlova (Alfa Bank): Macro Insights: Russian government – New landscape and agenda; bankir.ru; 22.01.2020

- Konstantin Nagaev; RBC.ru: Mishustin instructed to prepare amendments to the budget; 22.01.2020

- Elena Mukhametshina, Alexey Nikolsky; Vedomosti: “The government is becoming tech.” Experts on the new cabinet; 22.01.2020

- Elizaveta Bazonova et. al.; Vedomosti: How will the financial and economic policies of the government and the Kremlin be – With the advent of a new team fiscal policy can be relaxed; 21.01.2020

- Denis Kliewer, mdr.de: Verfassungsänderung; Russland: Simulierte Politik; 21.01.2020

- Russland News: Krempelt Putin den russischen Staat um oder wendet er sich von ihm ab? Übersetzung von: Peter Skorobogaty, Evgenia Obukhova: Verfassungsumbau; 21.01.2020

- Fabian Burkhardt (Stiftung Wissenschaft und Politik): Putins Verfassungsstreich: Die Nachfolgefrage in Russland ist weiterhin offen; 21.01.2020; SRF-Interview vom 16.01.2020

- Eberhard Schneider: Putins „Januar Revolution“; Russland kontrovers; 20.01.2020

- Stephan Knieps, Wirtschaftswoche: Umbruch in Moskau: Was deutsche Unternehmen in Russland bewegt; 20.01.2020

- Julia Dudnik, Russland Direkt: Nach Regierungsrücktritt: Putins Russland-Umbau; Video, 15 Min.; 19.01.2020

- Ulrich Heyden: Wird in Russland jetzt ein Sozialstaat aufgebaut? Deutsch.rt.com; 19.01.2020David Satter (Hudson Institut) im Wirtschaftswoche-Interview mit Julian Heißler: Russlands Wirtschaft: „Wer nicht die richtigen Verbindungen hat, kann nichts erreichen“; 18.01.2020

- Sergei Guriev (Sciences Po): Putin’s Meaningless Coup; Project Syndicate; 18.01.2020

- OWC.de: Stimmen der Wirtschaft; Deutsche Wirtschaftsvertreter äußern ihre Erwartungen an die neue russische Regierung; 17.01.2020

- OWC.de: Mischustin: Ein Technokrat an Putins Seite; 17.01.2020

- Tatiana Evdokimova (Nordea): Russia awaiting a new government; 16.01.2020

- Natalia Orlova (Alfa Bank): President’s message – a challenge for the market; finam.ru, 16.01.2020

- phoenix runde: Rücktritt in Moskau – Welchen Plan hat Putin? Moderator Alexander Kähler diskutiert u.a. mit: – Alexander Rahr (Deutsch-Russisches Forum); – Gesine Dornblüth (freie Journalistin); – Jürgen Trittin (B´90/Grüne, Mitglied deutsch-russische Parlamentariergruppe); Andrey Gurkov (russischer Journalist; Deutsche Welle); 16.01.2020

- Dominik Kalus; Ostexperte.de: Rücktritt der russischen Regierung – Was steckt dahinter; 16.01.2020

- AHK Russland: Neuer Premier und Verfassungsänderungen; mit Dossier: Michail Mischustin, designierter Premierminister der Russischen Föderation; 16.01.2020

- Andrey Nechaev (Ex-Wirtschaftsminister): Große Veränderungen; owc.de, 16.01.2020

- Dmitry Dolgin, Petr Krpata; ING: Russia reshuffle: mind the budget policy; 16.01.2020

- Natatlia Orlova; Alfa Bank Analyst: Opinion on Presidential Message and Government Resignation; bankir.ru, 15.01.2020

- Mathias Brüggmann, Handelsblatt: Die Wirtschaftsmisere kratzt sehr an Putins Image; 15.01.2020

- Alexander Rahr; Russland kontrovers: Putins Coup; 15.01.2020

- Anna Kholyavko: The Ministry of Economic Development evaluated Putin’s proposals in the message for the economy; Vedomosti, 15.01.2020; Wirtschaftsministerium: Message from the President of the Russian Federation 2020. Economic effects; 15.01.2020

- Russland News-Video: Putin zu seinen Verfassungsänderungen auf deutsch; 17.01.2020

- Wladimir Putin: Rede vor der Föderalversammlung; kremlin.ru, 15.01.2020