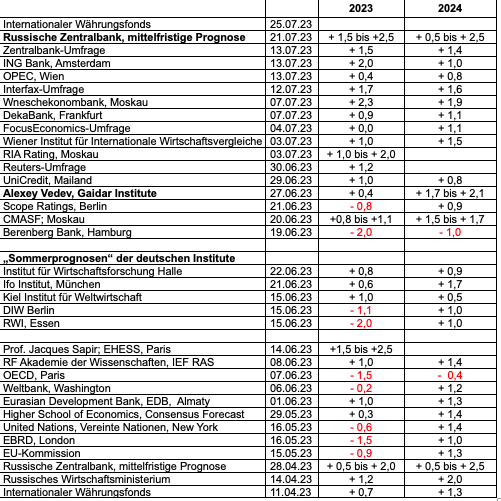

Zentralbank: Russlands Wirtschaft wächst 2023 um 1,5 bis 2,5 Prozent

Damit hatte fast niemand gerechnet. Die russische Zentralbank erhöhte ihren Leitzins am Freitag um einen ganzen Prozentpunkt von 7,5 Prozent auf 8,5 Prozent. Bei einer Vedomosti-Umfrage hatten 15 der 21 Analysten eine nur halb so starke Anhebung auf 8 Prozent erwartet. Nur drei hielten eine Erhöhung des Leitzinses auf 8,25 oder 8,5 Prozent für möglich.

Anlässlich ihrer Leitzinsentscheidung setzte die Zentralbank auch ihre Prognose für das diesjährige Wachstum der russischen Wirtschaft deutlich herauf. Seit Ende April rechnete sie mit einem Anstieg des realen Bruttoinlandsprodukts um 0,5 bis 2 Prozent. Jetzt erwartet sie ein Wachstum von mindestens 1,5 Prozent, hält aber auch ein Wachstum von 2,5 Prozent für möglich.

Der bekannte Konjunkturforscher Alexey Vedev des Gaidar-Instituts, von 2014 bis 2017 Stellvertretender Wirtschaftsminister, prognostizierte hingegen Ende Juni bei einem Webinar der „Association of European Businesses, AEB“ für 2023 nur einen Anstieg des russischen Bruttoinlandsprodukts um 0,4 Prozent.

Hebt auch der IWF seine Russland-Prognose weiter an?

Am 25. Juli wird der Internationale Währungsfonds seinen „World Economic Outlook“ aktualisieren. Anfang April war der IWF eine der ersten Institutionen, die davon ausgingen, dass sich Russlands Wirtschaft schon 2023 aus der Rezession lösen kann. Die OECD, die Weltbank, die Vereinten Nationen, die Londoner Entwicklungsbank EBRD und die EU-Kommission veröffentlichten hingegen noch im Mai/Juni Rezessionsprognosen für Russland. Vermutlich wird der IWF seine Wachstumsprognose von bisher + 0,7 Prozent weiter erhöhen.

BIP-Prognosen 2023 und 2024

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

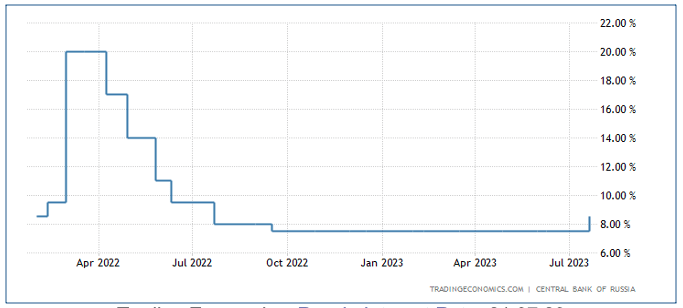

Warum die Zentralbank den Leitzins anhob

Nach dem Beginn des Ukraine-Krieges hatte die Zentralbank den Leitzins zur Stabilisierung der Währung auf 20 Prozent verdoppelt. Bis zum September 2022 senkte sie ihn stufenweise auf 7,5 Prozent. Jetzt erhöhte sie ihn erstmals wieder auf 8,5 Prozent.

Russlands Leitzins in Prozent pro Jahr

Trading Economics: Russia Interest Rate, 21.07.23

Zentralbankpräsidentin Nabiullina erläuterte in ihrem Statement zum Leitzinsentscheid die Gründe für die unerwartet starke Leitzinserhöhung zusammengefasst so:

Der Inflationsdruck ist in Russland gestiegen, vor allem nachfragebedingt. Haupttriebkraft ist die öffentliche Nachfrage. Die bis Ende 2022 gedrückte Nachfrage der privaten Verbraucher begann seit Anfang 2023 auch zu wachsen. Der Anstieg der Nachfrage beschleunigte sich im zweiten Quartal mit der vermehrten Vergabe von Konsumkrediten.

Das starke Wachstum der russischen Wirtschaft hat zu einer hohen Auslastung der Anlagekapazitäten und der verfügbaren Arbeitskräfte geführt. Die Arbeitslosenquote ist auf ein Rekordtief gesunken. Insgesamt ist die Wirtschaft wieder auf ihren „Vorkrisenstand“ zurückgekehrt, mit Ausnahme des Öl- und Gasbereichs, der weitgehenden externen Sanktionen unterliegt. Der exportorientierte Teil der Wirtschaft hat nur sehr eingeschränkte Möglichkeiten, seine früheren Produktionsstände wieder zu erreichen.

Die Bedingungen auf den Geldmärkten, einschließlich der Zinssätze bei der Aufnahme von Anleihen der Föderationsregierung, haben sich insgesamt „gelockert“. Das Volumen der Kredite wächst in allen Marktbereichen ständig.

Wie Nabiullina die Kursverluste des Rubels erklärt

Angesichts der kontroversen Diskussionen zu den aktuellen Kursverlusten des Rubels nahm Präsidentin Nabiullina in ihrem Statement auch zur Wechselkursentwicklung Stellung. Seit Anfang Juni hat der Rubel von rund 80 Rubel je US-Dollar auf rund 90 Rubel je US-Dollar abgewertet (Trading Economics Chart).

Nabiullina nennt als Hauptursachen für die Abwertung des Rubels im Juni und Juli zum einen den Rückgang der russischen Ausfuhren (Abnahme des Angebots an Devisen). Zum anderen seien gleichzeitig die Einfuhren weiter gestiegen (Zunahme der Nachfrage nach Devisen). Der Rückgang der russischen Ausfuhren sei nicht nur von den Sanktionen, sondern auch durch die Abnahme des Wachstums der Weltwirtschaft ausgelöst worden.

Normalerweise führe eine Abwertung des Rubels zwar zu einer Verringerung der russischen Einfuhren (wegen der Verteuerung der Einfuhren). Der Rückgang der Einfuhren sei aber noch nicht eingetreten. Ein Grund sei, dass die Anpassung der Preiskonditionen für die Einfuhren mit einer zeitlichen Verzögerung erfolge. Der zweite und wichtigere Grund sei, dass der Anstieg der Nachfrage in Russland auch einen Anstieg der Nachfrage nach Einfuhren ausgelöst habe. Eine ausführliche Analyse der Wechselkursentwicklung hat jetzt das Moskauer „Zentrum für makroökonomische Analyse und kurzfristige Prognose, CMASF“ veröffentlicht („Über den Wechselkurs„).

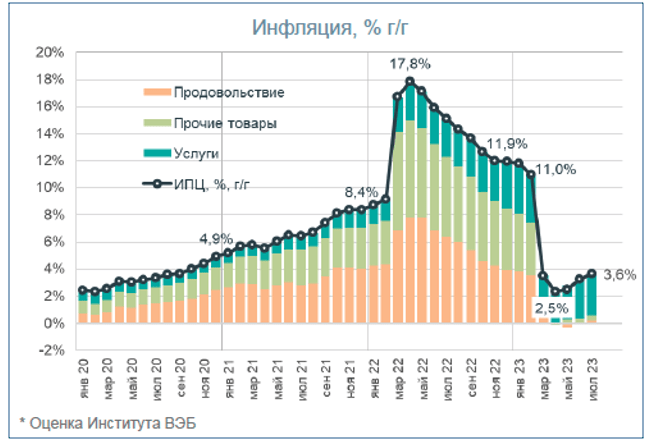

Die Inflationsrate zieht seit April an

Der Anstieg der Verbraucherpreise gegenüber dem Vorjahr hat sich in Russland seit April von 2,3 Prozent auf 3,6 Prozent in der Woche bis zum 16. Juli beschleunigt.

Anstieg der Verbraucherpreise gegenüber dem Vorjahresmonat in Prozent

Beiträge von Lebensmitteln, Nicht-Lebensmitteln und Dienstleistungen zur Inflationsrate in Prozentpunkten; Schätzung des VEB-Instituts

Wneschekonombank-Institut: World Economy and Markets Review, 20.07.23

Zentralbank erhöht Inflationsprognose für 2023

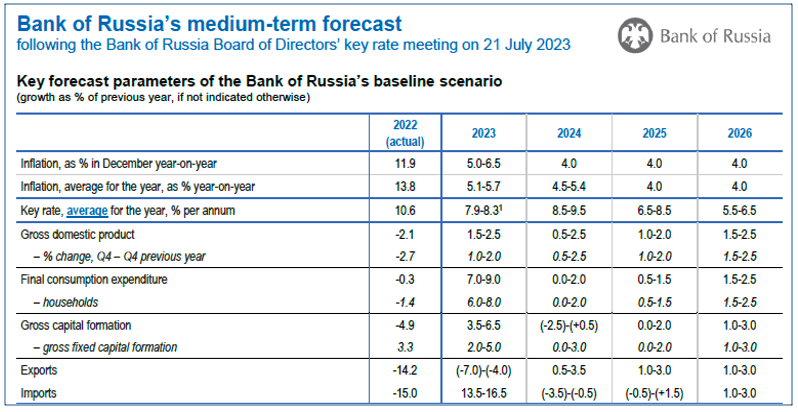

Angesichts des vor allem nachfragebedingt gestiegenen Inflationsdrucks und der preistreibenden Wirkung der Rubel-Abwertung rechnet die Zentralbank in diesem Jahr mit einem stärkeren Anstieg der Verbraucherpreise als bisher (siehe folgende Tabelle).

Für Dezember 2023 erwartet sie jetzt einen Anstieg der Verbraucherpreise um 5 bis 6,5 Prozent gegenüber Dezember 2022 (bisherige Prognose: + 4,5 bis + 6,5 Prozent). In den folgenden Jahren bis 2026 wird die Inflationsrate nach Einschätzung der Zentralbank aber auf das von ihr angestrebte Inflationsziel von 4 Prozent begrenzt werden können.

Im Jahresdurchschnitt 2023 wird der Anstieg der Verbraucherpreise laut der Zentralbank noch 5,1 bis 5,7 Prozent erreichen. Ende April hatte sie mit einem stärkeren Rückgang auf 3,8 bis 4,9 gerechnet.

Mittelfristige Prognosen der russischen Zentralbank bis 2026 (Auszug)

Entwicklung von Inflation, Leitzins und Verwendung des Bruttoinlandsprodukts

Bank of Russia: Medium-term forecast, 21.07.23

Vor allem der Verbrauch treibt das BIP-Wachstum 2023 auf bis zu 2,5 Prozent

Zentralbankpräsidentin Nabiullina teilte mit, dass die Zentralbank angesichts der schnellen Erholung der Nachfrage ihre Prognose für den diesjährigen Anstieg der gesamtwirtschaftlichen Produktion in Russland auf 1,5 bis 2,5 Prozent erhöht hat.

Wichtigster Grund für die Anhebung der Prognose für das Wachstum des Bruttoinlandsprodukts („Gross domestic product“) ist das unerwartet starke Wachstum des Verbrauchs („Final consumption expenditure“). Ihre bisherige Prognose für den diesjährigen Anstieg des Verbrauchs der privaten Haushalte erhöht die Zentralbank von 3,5 bis 5,5 Prozent auf 6,0 bis 8,0 Prozent. Einschließlich des öffentlichen Verbrauchs werde der gesamte Verbrauch 2023 voraussichtlich um 7,0 bis 9,0 Prozent steigen. Im Vergleich mit ihrer bisherigen Prognose für den Anstieg des gesamten Verbrauchs (+ 3,5 bis + 5,5 Prozent) verdoppelt die Zentralbank ihre Prognose also fast.

Auch ihre Prognose für das diesjährige Wachstum der Brutto-Anlageinvestitionen („Gross fixed capital formation“) erhöht die Zentralbank kräftig auf 2,0 bis 5,0 Prozent (bisherige Prognose: +0,0 Prozent bis +3,0 Prozent). Insgesamt dürften die Brutto-Investitionen (“Gross capital formation“) 2023 um 3,5 bis 6,5 Prozent steigen (bisherige Prognose: +2,5 bis + 5,5 Prozent).

Im nächsten Jahr rechnet die Zentralbank weiterhin mit einem Wachstum des realen Bruttoinlandsprodukts um 0,5 bis 2,5 Prozent. Sie schließt also nicht aus, dass sich das Wirtschaftswachstum im Jahr 2024 nach der raschen Erholung im Jahr 2023 abschwächt.

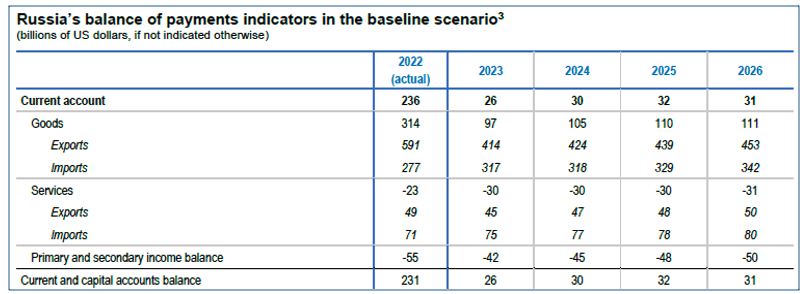

Der hohe Leistungsbilanzüberschuss verschwindet fast

2022 war Russlands Leistungsbilanzüberschuss wegen der stark gestiegenen Energie- und Rohstoffpreise auf 236 Milliarden US-Dollar gestiegen. 2023 sinkt er laut der Zentralbankprognose voraussichtlich um rund 89 Prozent auf nur noch 26 Milliarden US-Dollar (s. Zeile „Current account“ in der folgenden Tabelle).

Die Zentralbank erwartet in der Handelsbilanz („Goods“) einen Rückgang der Warenexporterlöse um rund 30 Prozent auf 414 Milliarden US-Dollar bei einem Anstieg des Wertes der Warenimporte um rund 14 Prozent auf 317 Milliarden US-Dollar. Der Überschuss in der Handelsbilanz wird sich damit 2023 um rund zwei Drittel auf nur noch 97 Milliarden US-Dollar verringern.

Mittelfristige Prognosen der russischen Zentralbank bis 2026 (Auszug)

Russlands Leistungsbilanz, Milliarden US-Dollar

Bank of Russia: Medium-term forecast, 21.07.23

Alexey Vedev, Gaidar-Institut: Die Leitzinserhöhung schwächt das Wachstum

Alexey Vedev, der Leiter der Abteilung für „Financial Studies“ des Gaidar-Instituts, kommentierte in der Internet-Zeitung „Metro“, so ein Hinweis des Gaidar-Instituts, die Entscheidung der Zentralbank.

Vedev meint, dass sich die Anhebung des Leitzinses auf das Wachstum der russischen Wirtschaft negativ auswirken wird. Die Zinserhöhung werde die Inflation nicht beseitigen. Im Gegenteil: Die Preise könnten weiter steigen. Vedev argumentiert, die Kredite würden jetzt teurer. Damit würden die Produktionskosten steigen.

Der Rubel-Kurs dürfte aufgrund der Leitzinserhöhung jedoch gestärkt werden. Vedev erwartet, dass der Kurs innerhalb von zwei Monaten auf ein Niveau von 80 bis 85 Rubel je US-Dollar zurückkehrt.

Prognosen Vedevs im Vergleich mit den Zentralbank-Prognosen

Ende Juni hatte Vedev beim Webinar „Talks on the Russian Economy“ der „Association of European Businesses, AEB“ in Moskau in einer Präsentation seine Prognosen zur sozio-ökonomischen Entwicklung Russlands bis 2030 vorgestellt.

Vedev erwartet im Jahr 2023 ein Wachstum des Bruttoinlandsprodukts von 0,4 Prozent (erste Zeile der folgenden Tabelle mit den Prognosen bis 2024). Diese Prognose ist deutlich niedriger als die neue Prognose der Zentralbank (+1,5 bis + 2,5 Prozent). Sie

entspricht aber weitgehend den durchschnittlichen Wachstumserwartungen, die im Juni bei Umfragen der Research-Unternehmen „FocusEconomics“ und „ConsensusEconomics“ bei vorwiegend ausländischen Analysten ermittelt wurden.

Die Inflationsrate am Jahresende 2023 (dritte Zeile) veranschlagt Vedev auf 4,5 bis 6,5 Prozent, was weitgehend der neuen Prognose der Zentralbank entspricht (5,0 bis 6,5 Prozent). Er meint in seiner Präsentation, die „proinflationären Risiken“ seien recht hoch. Kurzfristig sei mit einer Beschleunigung des Preisanstiegs zu rechnen. Auf mittlere Sicht könne sich die Infrlationsrate jedoch dem Ziel der Zentralbank von 4 Prozent nähern. Er rechnet damit schon Ende 2024.

Das Wachstum der Anlaginvestitionen wird sich nach Einschätzung Vedevs von 4 Prozent im Jahr 2022 auf lediglich 0,2 Prozent im Jahr 2023 abschwächen (vierte Zeile). Vedev meint in seiner Präsentation, dem „Investitionsklima“ sei erheblicher Schaden zugefügt worden. Wichtigste Investoren seien inzwischen der Staat und staatliche Konzerne. Die Zentralbank erwartet bei den Brutto-Anlageinvestitionen in diesem Jahr hingegen ein Wachstum von 2,0 bis 5,0 Prozent.

Der Index der Industrieproduktion (fünfte Zeile) wird nach Einschätzng Vedevs 2023 annähernd stagnieren (- 0,2 Prozent) – ähnlich wie die gesamtwirtschaftliche Produktion (+ 0,4 Prozent).

Prognosen zur sozio-ökonomischen Entwicklung Russlands

Alexey Vedev: Prognosen zur sozio-ökonomischen Entwicklung Russlands bis 2030, 27.06.23

Die wichtigsten Wachstumsimpulse kommen offenbar auch nach Einschätzung Vedevs im Jahr 2023 vom privaten Verbrauch. Vedev rechnet mit einem Anstieg der real verfügbaren Einkommen der Bevölkerung um 2,1 Prozent (dritte Zeile von unten).und der Reallöhne um 2,5 Prozent (letzte Zeile). Der reale Einzelhandelsumsatz wird nach seiner Einschätzung 2023 um 1,5 Prozent steigen (zweite Zeile von unten).

Wirtschaftspolitische Forderungen Vedevs

Am Ende seiner Präsentation beim AEB-Webinar forderte Vedev laut dem Bericht des Gaidar-Instituts folgende wirtschaftspolitische Maßnahmen:

- Es muss „finanzielle Stabilität“ gewährleistet sein – hinsichtlich des Wechselkurses, der Preisentwicklung und der Zinssätze

- Die Tarife im Bankensystem müssen kontrolliert werden

- Die gesamtwirtschaftliche Nachfrage muss durch fiskalische und geldpolitische Instrumente gestützt werden

- Der nationale Aktien- und Anleihenmarkt muss weiterentwickelt werden

- Das Wachstum der Exporte aus Russland muss gefördert werden, sowohl im Energiebereich als auch in der Industrie

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

Zentralbank-Umfrage: Die Wachstumsprognosen für Russland steigen weiter, 17.07.23

„Mehr als 2 Prozent“ – Hohe Wachstumserwartungen in Russland, 10.07.23

Russland: Konjunkturdaten stützen Wachstumsprognosen – trotz „Meuterei“, 03.07.23

Russlands Konjunktur: Deutsche Institute bleiben sehr geteilter Meinung, 25.06.23

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

Vasily Astrov, WIIW, im ntv-Interview: „Die Sanktionen sind gescheitert“

Podcast der Deutsch-Russischen Auslandshandelskammer: Schätzung der russischen Militärausgaben; in: SIPRI-Insights

ARD-MoMa: Deutsche Firmen in Russland: Wandel durch Handel?

UniCredit/Bank Austria: Deutsche Ausgabe von CEE Quarterly 3/2023

t-online: „Verbreitet offensiv Kreml-Narrative“. Friedenspreis für Gabriele Krone-Schmalz

[su_spoiler title=“Titelbild“ open=“yes“ style=“fancy“ icon=“caret-square“] ID1974 / Shutterstock.com [/su_spoiler]