Eingetrübte Wachstumserwartungen

Die russische Wirtschaft wird 2019 deutlich schwächer als 2018 wachsen. Gleichzeitig vezeichnen der Föderationshaushalt und der staatliche Gesamthaushalt seit 2018 hohe Überschüsse. Kritiker werfen der Regierung deswegen vor, sie bremse mit einer restriktiven Fiskalpolitik das ohnehin schwache Wachstum.

Seit Anfang Juli wurden einige Wachstumsprognosen für die russische Wirtschaft erneut gesenkt. So nahm das Wiener Institut für Internationale Wirtschaftsvergleiche (wiiw) seine Prognose um 0,5 Prozentpunkte auf 1,3 Prozent zurück. Die Alfa Bank, die führende russische Privatbank, bestätigte ihre pessimistische Einschätzung, dass die Wirtschaft in diesem Jahr noch deutlich schwächer um nur 0,8 Prozent wachsen dürfte. So skeptisch sieht die Frankfurter DekaBank der deutschen Sparkassen die Perspektiven zwar nicht. Sie notiert in der Juli-Ausgabe der „Emerging Markets Trends“ aber auch „Abwärtsrisiken“ für ihre bisherige Prognose von 1,1 Prozent.

Analystin Daria Orlova schreibt:

„Die Einkaufsmanagerindizes haben im Juni ihren Abwärtstrend fortgesetzt, passend zu der globalen Entwicklung, und liegen nun beide unterhalb der Kontraktionsmarke von 50 Punkten. Der negative Effekt der Mehrwertsteueranhebung ist in der Wirtschaft somit angekommen. Gleichzeitig lassen die positiven Effekte der „Nationalen Projekte“ (staatl. Investitionsvorhaben zur Wachstumsförderung), für die die Steuermehreinnahmen verwendet werden sollen, aufgrund der hohen bürokratischen Hürden auf sich warten.“

Wachstumsprognosen 2019 bis 2021

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

| 2019 | 2020 | 2021 | ||

| Helaba, Frankfurt | 12.07.19 | 1,7 | 1,7 | |

| OPEC, Wien | 11.07.19 | 1,4 | 1,4 | |

| DekaBank, Frankfurt | 09.07.19 | 1,1 | 1,6 | |

| WIIW, Wien | 04.07.19 | 1,3 | 1,7 | 1,9 |

| Alfa Bank, Moskau | 02.07.19 | 0,8 | 1,2 | |

| FocusEconomics Consensus Forecast | 02.07.19 | 1,4 | 1,8 | 1,8 |

| Berenberg Bank, Hamburg | 01.07.19 | 1,3 | 1,7 | |

| Reuters Umfrage | 28.06.19 | 1,2 | ||

| Commerzbank, Frankfurt | 28.06.19 | 1,5 | 1,2 | |

| Unicredit, Mailand | 27.06.19 | 1,2 | 1,0 | |

| RIA Rating | 24.06.19 | 1,3 | ||

| Danske Bank, Kopenhagen | 20.06.19 | 1,3 | 1,8 | 2,4 |

| Economist Intelligence Unit | 19.06.19 | 1,5 | 1,7 | 1,7 |

| Ifo Institut, München | 18.06.19 | 1,0 | 1,5 | |

| Fitch Rating | 17.06.19 | 1,2 | 1,9 | 1,9 |

| Russische Zentralbank, Basisszenario | 14.06.19 | 1,0 bis 1,5 Urals 65 $/b | 1,8 bis 2,3 Urals 60 $/b | 2,0 bis 3,0 Urals 55 $/b |

| DIW Berlin | 13.06.19 | 1,5 | 1,9 | |

| IfW Kiel | 13.06.19 | 1,3 | 1,6 | |

| Weltbank; | 04.06.19 | 1,2 | 1,8 | 1,8 |

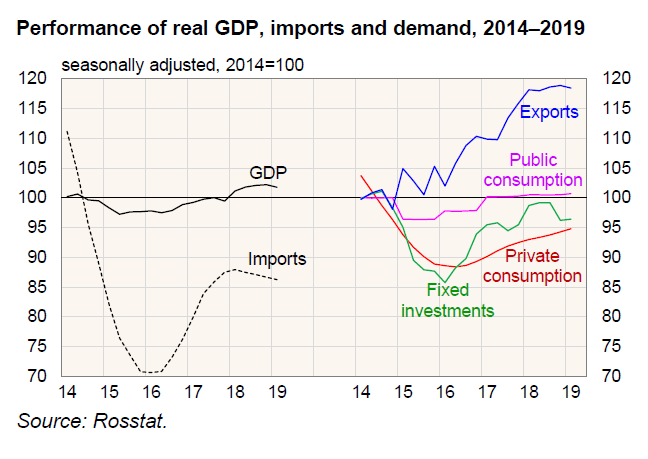

Wie Russland aus der Rezession kam

Wie sich Russland in den letzten 3 Jahren aus der Rezession im Jahr 2015 (- 2,3 Prozent) herausgearbeitet hat, illustrierte BOFIT, das Forschungsinstitut der finnischen Zentralbank, am letzten Freitag mit einer neuen Abbildung. Sie zeigt die vierteljährliche Entwicklung der gesamtwirtschaftlichen Produktion und ihrer Verwendung für Verbrauch, Investitionen und Export vom ersten Quartal 2014 bis zum ersten Quartal 2019. Deutlich wird, dass vor allem der private Verbrauch noch kräftig wachsen muss, um wieder den Stand vor der Rezession zu erreichen.

Saisonbereinigte Entwicklung des realen Bruttoinlandsprodukts, der Importe und der Nachfrage (Exporte, Öffentlicher Verbrauch, Privater Verbrauch, Anlageinvestitionen) 2014 bis 2019

Saisonbereinigt sank das BIP zuletzt schon wieder

Die Abbildung zeigt auf der linken Seite, dass die gesamtwirtschaftliche Produktion, das reale Bruttoinlandsprodukt (GDP=gross domestic product), erst Anfang 2018 den Rückgang in der letzten Rezession ausgeglichen hat und das 2014 erreichte Niveau (Indexwert 100) überschritt. Nach einem Anstieg um 2,3 Prozent im Jahresdurchschnitt 2018 übertraf das BIP im ersten Quartal 2019 das ein Jahr zuvor erreichte Niveau allerdings nur noch um 0,5 Prozent.

Vom vierten Quartal 2018 zum ersten Quartal 2019 ist das Bruttoinlandsprodukt nach ersten Berechnungen der Statistikbehörde Rosstat saisonbereinigt sogar um 0,4 Prozent gesunken. Angesichts der jüngsten Konjunkturdaten für April und Mai sowie erster Signale für Juni (Rückgang der Einkaufsmanagerindizes) halten einige Beobachter im zweiten Quartal 2019 einen weiteren Rückgang der gesamtwirtschaftlichen Produktion für möglich. Für viele würde Russland damit in eine erneute Rezession abgleiten.

Nur die Exporte sind deutlich höher als vor fünf Jahren

Leicht gesunken sind im ersten Quartal 2019 gegenüber dem Vorquartal auch die realen Ausfuhren (blaue Linie). Sie waren zuletzt auch etwas niedriger als vor einem Jahr. Dank eines sehr kräftigen Anstiegs in den Jahren 2016 und 2017 haben sie sich seit 2014 aber um fast 20 Prozent erhöht und stützten so die Erholung der gesamtwirtschaftlichen Produktion.

Der private Verbrauch ist noch rund 5 Prozent niedriger als 2014

Das größte volkswirtschaftliche Nachfrageaggregat, der Verbrauch der privaten Haushalte (rote Linie), erholt sich nach einem tiefen Einbruch um rund 12 Prozent gegenüber dem Niveau im Jahr 2014 erst seit Mitte 2016 wieder. Er stieg dabei zwar langsamer als die Anlageinvestitionen (grüne Linie). Während die Anlageinvestitionen zeitweilig aber wieder sanken, verlief die Erholung des privaten Verbrauchs bisher relativ stetig.

BOFIT macht jedoch darauf aufmerksam, dass die realen Verbrauchsausgaben der privaten Haushalte Anfang 2019 noch rund 5 Prozent niedriger waren als im Jahresdurchschnitt 2014. Der tiefe Einschnitt in das Konsumniveau in der letzten Rezession im Jahr 2015 konnte bisher nur gut zur Hälfte ausgeglichen werden.

Im ersten Quartal 2019 verlangsamte sich nach der Erhöhung der Mehrwertsteuer der Anstieg des privaten Verbrauchs laut BOFIT zudem bereits wieder auf rund 1,5 Prozent gegenüber dem Vorjahresquartal. Überdies deutet der schwache Anstieg des realen Einzelhandelsumsatzes in den letzten Monaten darauf hin, dass sich das Wachstum des privaten Verbrauchs im zweiten Quartal noch weiter abschwächte. Im April war der Einzelhandelsumsatz real nur 1,2 Prozent höher als vor einem Jahr, im Mai 1,4 Prozent.

Der öffentliche Verbrauch (violette Linie) hat zwar schon Anfang 2017 wieder das Niveau des Jahres 2014 erreicht. Seitdem ist er aber kaum erhöht worden.

Streitpunkte: Verbraucherverschuldung und staatliche Haushaltspolitik

Diese Entwicklung der volkswirtschaftlichen Nachfrageaggregate bildet den Hintergrund für zwei aktuelle Streitfragen der russischen Konjunkturpolitik.

Zum einen wird, insbesondere von Wirtschaftsminister Oreschkin, beklagt, dass selbst die langsame Erholung des realen privaten Verbrauchs wegen des Rückgangs der verfügbaren Einkommen nur möglich war, weil sich die Verbraucher zunehmend verschuldeten. Oreschkin sieht – anders als Zentralbankpräsidentin Nabiullina – in der steigenden Verschuldung der Verbraucher hohe Risiken für die Konjunktur (siehe Ostexperte.de-Bericht zur Diskussion der beiden beim Wirtschaftsforum in Sankt Petersburg und Lesetipps am Schluss dieses Artikels).

Zum anderen wird angesichts der Konjunkturflaute und der bisher sehr schwachen Steigerung des öffentlichen Vebrauchs die aktuelle Ausrichtung der russischen Fiskalpolitik zunehmend in Frage gestellt. Die Meinungen zu ihr sind sehr geteilt.

wiiw: Russlands Fiskalpolitik ist „restriktiv“

Vom Wiener Institut für Internationale Wirtschaftsvergleiche kamen kürzlich besonders deutliche Vorwürfe an die Adresse der russischen Regierung. In der Zusammenfassung eines Forschungsberichts des wiiw („Osteuropa trotzt dem globalen Gegenwind“) konnte man lesen:

„In Russland (…) hat der restriktive fiskalpolitische Kurs die Wirtschaft an den Rand einer Rezession gebracht.“ (siehe Ostexperte.de vom 05.07.2019)

Die österreichische Zeitung „Kurier“ berichtete, wiiw-Experte Vasily Astrov habe anlässlich der Vorlage der Sommerprognose des Instituts auch die Geldpolitik als einen Grund für die jahrelange Stagnation der russischen Wirtschaft genannt. Finanzminister und Notenbank stünden in Russland „extrem auf der Bremse“, heißt es im Kurier. Das Hauptziel dieser Politik sei laut Astrov, die Widerstandsfähigkeit und Unabhängigkeit Russlands gegenüber dem Ausland zu steigern.

Weltbank: Russlands Fiskalpolitik ist „konservativ“

Beim Internationalen Währungsfonds, der Weltbank und den Rating-Agenturen fanden die russische Geld und Finanzpolitik hingegen bisher viel Anerkennung. Apurva Sanghi, leitender Volkswirt für Russland der Weltbank, meinte zum Beispiel bei der Veröffentlichung des „Russia Economic Report“ der Weltbank im Juni laut einer Pressemeldung der Weltbank, Russland verfüge mit seinen Haushaltsüberschüssen auf allen Ebenen und der niedrigen öffentlichen und außenwirtschaftlichen Verschuldung weiterhin über starke „makro-fiskalische Puffer“. Dies stehe im Kontrast zur Situation in den meisten anderen Volkswirtschaften (siehe Ostexperte.de). Die Weltbank umschreibt Russlands Fiskalpolitik mit dem Begriff „konservativ“.

DekaBank: Russlands Fiskalpolitik ist „stabilitätsorientiert“

Daria Orlova, Analystin der DekaBank, bezeichnet die russische Fiskalpolitik als „stabilitätsorientiert“. Sie merkt in ihrem Juli-Bericht zur Konjunktur in Russland aber auch an, das kraftlose Wachstum und die schwache Einkommensentwicklung erhöhten den Druck auf die russische Führung, die Wirtschaft zusätzlich fiskalisch zu unterstützen. Unter der Schlagzeile „Wohin mit dem Reservefonds?“ spricht sie die Frage an, ob weitere Öleinnahmen des Staates künftig nicht mehr gespart, sondern für Infrastrukturausgaben verwendet werden sollen:

„Die fiskalische Regel, nach der die Öleinnahmen des Staatshaushaltes aus Ölpreisen oberhalb von 40 USD/Barrel in den Reservefonds fließen, dürfte auf den Prüfstand kommen. Die vorgeschriebene Mindestgrenze des Reservefonds von 7% des BIP in liquiden Aktiva ist erreicht und es ist nicht geregelt, was mit den Reservefondsmitteln darüber hinaus passieren soll.

Orlova skizziert die Positionen von Zentralbank und Finanzministerium:

- „Die Zentralbank befürchtet eine inflationäre Wirkung der zusätzlichen Staatsausgaben, falls der Reservefonds bspw. in Inlandsinfrastruktur investiert und hat eine Anhebung der Schwelle für die liquiden Assets vorgeschlagen.“

- „Das Finanzministerium will die inflationären Effekte umgehen, indem auch der weniger liquide Teil der fiskalischen Reserven im Ausland investiert wird.“

Die Analystin hält eine „vollständige Abkehr“ von der bisherigen „stabilitätsorientierten Fiskalpolitik“ der Regierung für „sehr unwahrscheinlich“. Eine Lockerung der Fiskalpolitik ist für sie aber offenbar vorstellbar. Ob die stabilitätsorientierte Politik angesichts der sinkenden Popularitätswerte des Präsidenten auch in Zukunft strikt eingehalten würde, würden die Diskussionen zeigen, schreibt sie.

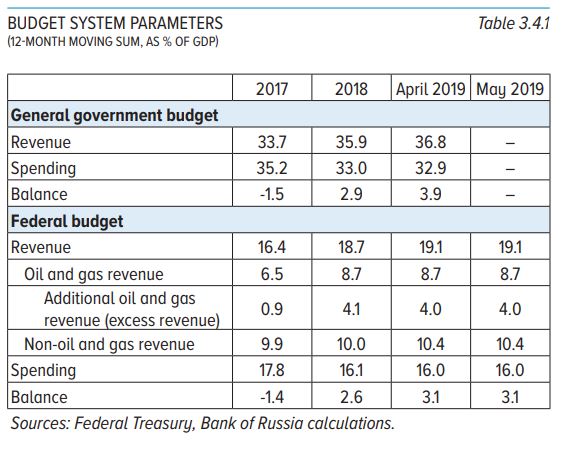

Haushaltsüberschüsse 2018 waren viel höher als geplant

Die russische Zentralbank analysierte in ihrem Ende Juni veröffentlichten „Monetary Policy Report“ die Entwicklung des staatlichen Gesamthaushalts und des föderalen Haushalts bis Mai 2019.

Nach der Rezession 2015 ist das Defizit im föderalen Haushalt 2016 auf 3,4 Prozent des BIP gestiegen. 2017 konnte es auf 1,4 Prozent verringert werden. 2018 schloss der föderale Haushalt dann mit einem unerwartet hohen Überschuss von 2,6 Prozent des BIP. Der gesamtstaatliche Haushaltsüberschuss erreichte im letzten Jahr sogar 2,9 Prozent.

Geplant hatte die Regierung den hohen Überschuss von 2,6 Prozent des BIP im Föderalhaushalt im Jahr 2018 nicht. In der vor gut einem Jahr Ende Mai 2018 eingebrachten Aktualisierung des Haushaltsgesetzes für 2018 ging die Regierung jedenfalls lediglich von einem Überschuss von 0,5 Prozent des BIP aus (siehe Janis Kluge, Stiftung Wissenschaft und Politik: Russlands Staatshaushalt unter Druck; Juli 2018).

Im Ergänzungsgesetz für den Haushalt 2019, das die Duma Mitte Juni in erster Lesung annahm, ist vorgesehen, dass der Überschuss im Föderationshaushalt 2019 auf 1,7 Prozent des BIP sinkt.

Zentralbank-Prognose: Ende 2019 stärkt die Fiskalpolitik die Nachfrage

In den ersten fünf Monaten 2019 stieg der Überschuss laut Zentralbank weiter. Im Zeitraum Juni 2018 bis Mai 2019 betrug er im föderalen Haushalt 3,1 Prozent des BIP.

Die Zentralbank meint dazu, in den ersten Monaten des Jahres 2019 habe die Fiskalpolitik die gesamtwirtschaftliche Nachfrage noch gedämpft. Die Ausgaben für Investitionen im staatlichen Gesamthaushalt seien von Januar bis April nominal nur 3,1 Prozent höher gewesen als im Vorjahr.

Im dritten und vierten Quyartal werde der „fiskalische Impuls“ nach ihren Schätzungen jedoch allmählich „den positiven Bereich“ erreichen. Ende 2019 werde die Fiskalpolitik die gesamtwirtschaftliche Nachfrage stärken, was teilweise der Erfüllung der „nationalen Ziele“ und der Verwirklichung der „prioritären Projekte“ zu verdanken sein werde.

^*^Quellen und Lesetipps

Bruttoinlandsprodukt im ersten Quartal 2019

- BOFIT (Bank of Finland): Russian economic growth driven almost exclusively by private consumption; BOFIT Weekly, 12.07.2019

- Rosstat: Verwendung des Bruttoinlandsprodukts im ersten Quartal 2019; 01.07.2019

- Rosstat: Hinweise zu methodischen Änderungen bei der Schätzung des Bruttoinlandsprodukts; 02.07.2019

- Yandex: Presseberichte zur BIP-Verwendung im ersten Quartal; 02.07.2019

- Alexey Shapovalov: Households raised their own GDP; Economic growth monitoring; Kommersant, 02.07.2019

- Olga Solovyova: Rosstat resolved the dispute between Oreshkin and Nabiullina; GDP growth is maintained only by consumer lending; ng.ru, 02.07.2019

- Dmitry Dolgin (ING): Russian GDP growth to pick up, modestly; 01.07.2019

- Rosstat: Bruttoinlandsprodukt im ersten Quartal 2019; mit Pressemitteilung; 18.06.2019

- Yandex: Presseberichte zum BIP im ersten Quartal; 18.06.2019

- BOFIT (Bank of Finland): Russian first-quarter growth supported by extractive sector and certain service-sector branches; BOFIT Weekly, 28.06.2019

- Agna Gabriel (tradingeconomics): Russia Q1 GDP Growth Confirmed at 2-Year Low; 18.06.2019

- Alexey Shapalov: GDP crushed in bulk and real estate; Kommersant, 18.06.2019

Konsumentenverschuldung – Streit zwischen Oreschkin und Nabiullina

- Konstantin Haase: About what Maxim Oreshkin and Elvira Nabiullina are really arguing; Vedomosti-Kommentar (Premium), 12.07.2019

- Andrey Nechaev (früherer Wirtschaftsminister): Wer trägt die Schuld an der wirtschaftlichen Stagnation? Kommentar zum Streit von Wirtschaftsminister Oreschkin und Zentralbankpräsidentin Nabiullina; owc.de, 11.07.2019

- Alexandra Prokopenko, Irina Pankratova: Debate on debt: why Minister Oreshkin demands that the Central Bank limit lending; The Bell, 01.07.2019

- Kirill Tremasov (Loko-Invest): Oreshkin’s discussion with the Central Bank resembles an attempt to find those responsible for the worsening economic situation; finam.ru, 01.07.2019

- Konstantin Nagaev: Oreshkin argued with the Central Bank about the role of consumer loans in GDP growth; rbc.ru, 28.06.2019

- Elvira Nabiullina im Reuters-Interview mit Elena Fabrichnaya , Andrei Ostroukh , Gabriel Tetro-Farber: DIRECT SPEECH-Interview of the head of the Central Bank of Russia Elvira Nabiullina about the rate reduction cycle, spending on NWF, risks of bubbles; 03.07.2019

- Maxim Oreschkin im RT-Interview: Maxim Oreshkin – on cooperation with China, credit regulation and Rosstat; Wirtschaftsministerium, 08.06.2019

Periodisch erscheinende Konjunkturberichte (meist monatlich, vierteljährlich)

- OPEC: Monthly Oil Market Report; 11.07.2019

- Daria Orlova (DekaBank): Russland: Wohin mit dem Reservefonds?07.2019

- Stepanov, I. Morgacheva (independent analysts and consultants ARB/Bankenverband): Main trends in economic development – July 2019; arb.ru, 09.07.2019

- OECD: Composite Leading Indicator; 08.07.2019

- Wiener Institut für Internationale Wirtschaftsvergleiche, wiiw: Sommerprognose 2019; Osteuropa trotzt dem globalen Gegenwind; 04.07.2019; siehe auch Präsentation und Video mit Vasily Astrov

- Vasily Astrov, Julia Grübler (wiiw Wien): Osteuropa trotzt dem globalen Gegenwind; Wirtschaftsanalyse und Ausblick für Mittel-, Ost- und Südosteuropa und Österreichs Beziehungen zur Region; wiiw Forschungsbericht 14, Juli 2019; siehe auch Präsentation und Video mit Julia Grübler

- Tiroler Tageszeitung/APA: Konjunkturabkühlung in Osteuropa weniger stark als erwartet; 04.07.2019

- Hermann Sileitsch-Parzer: Überall geht’s bergab. Doch Osteuropa überrascht; kurier.at, 05.07.2019

- Analytical Center of the Russian Government: Current trends of the Russian Economy; Real incomes are declining, but expenses are rising; mit monatlichen Konjunktur-Charts am Schluss des Berichts; 03.07.2019

- Center for Macroeconomic Analysis and Short-term Forecasting, CMASF: Trends of the Russian Economy – May 2019; 03.07.2019

- Intellinews.com: Russia Country Report – July 2019; 03.07.2019

- FocusEconomics: Russia Economic Outlook; 02.07.2019

- Ksenia Lapshina (IR-QBF): Purchasing Manager Index: Russian manufacturing sector went to sleep; finam.ru, 01.07.2019

- Natalia Orlova (Alfa Bank): Prospects for economic growth in 2 half worsen; finam.ru, 02.07.2019

- Natalia Orlova. Natalia Lavrova (Alfa Bank): Investor Confidence Index; Dedollarization a confidence mattter; 01.07.2019

- Andrey Ostroukh (Reuters): Russia seen cutting rates sooner as inflation, economy slow: Reuters poll; 28.06.2019

- Unicredit: CEE Quarterly 3/2019; Artem Arkhipov, Ariel Chernyy: Russia; 27.06.2019

- Vnesheconombank Institute: Monthly GDP Index May 2019; 25.06.2019; vestifinance.ru: Russia’s GDP stopped growing in May; 26.06.2019

- RIA Rating: Economy in May: regular calendar effect; 24.06.2019

- Danske Bank: Russia: sanctions oblivion and weak consumer; Emerging Markets Briefer; 20.06.2019

- Economic Expert Group (Finanzministerium): Economic Review – June 2019; 19.06.2019

- Economist Intelligence Unit: The Russian economy will continue to register modest growth; 19.06.2019

- Ifo Institut: ifo Konjunkturprognose Sommer 2019; 18.06.2019

- Weltbank: Russia – Monthly Economic Developments – June 2019; 17.06.2019

- russland.capital: Fitch verschlechtert Prognose für das russische BIP-Wachstum auf 1,2 Prozent; 17.06.2019; Fitch Ratings: Global Economic Outlook; 17.06.2019

- Rating-Agentur Expert RA: Russian Federation; Presse-Mitteilung: Rating-Agentur Expert RA confirmed at ‘BBB-’ the ratings of Russia, 14.06.2019; Research-Report on Russia, 14.06.2019

- Eurasian Development Bank: Monthly Review; 13.06.2019; Quarterly Review Makroskop; Russian Federation: State of the economy and forecast; 03.04.2019

- DIW Berlin: Weltwirtschaft und Euroraum: Protektionismus belastet Handel und Investitionen: Grundlinien der Wirtschaftsentwicklung im Sommer 2019; 13.06.2019

- ifw Kiel Institut für Weltwirtschaft: Weltwirtschaft ohne Schwung; 13.06.2019

- Weltbank: Russia Economic Report 41; Press Release: Modest Growth Ahead for Russia, but Opportunities to Boost Formal Employment, Says World Bank; 10.06.2019

- TASS: The World Bank called the risks to the Russian economy; 09.06.2019

- Vladimir Tsegoev, Mikhail Kalmatsky: Assessment of factors: why the World Bank predicts moderate growth of the Russian economy in the coming years; russian.rt.com; 10.06.2019

- Weltbank: Global Economic Prospects: Europe and Central Asia; 04.06.2019

- Österreichische Nationalbank: Developments in selected CESEE countries+Outlook for selected CESEE countries; in: Focus on European Economic Integration 2/2019; 31.05.2019

- Gerit Schulze (GTAI): Russland: Wirtschaftsdaten kompakt, 29.05.2019; Wirtschaftsausblick-Russland – Wachstumsschub soll im nächsten Jahr einsetzen; 05.2019

- Gaidar Institute: Annual Review: Russian Economy in 2018: Trends and Prospects; 24.04.2019; englische Übersetzung (616 Seiten) am 19.06.2019 erschienen

Preisentwicklung und Geldpolitik

- Dmitry Butrin: Inflation doesn’t seem to be ugly; Kommersant, 10.07.2019

- Dmitry Dolgin (ING): Russian CPI may underperform CBR-forecast in 2019; 08.07.2019

- Wirtschaftsministerium: Bild der Inflation;07.2019

- Rosstat: Verbraucherpreise im Juni 2019; 08.07.2019

- de.reuters: Russische Zentralbank will Zinsen schrittweise senken; 03.07.2019

- uk.reuters: Russia central bank to cut rates in small steps; 03.07.2019

- ru.reuters: Elvira Nabiullina im Reuters-Interview mit Elena Fabrichnaya, Andrei Ostroukh , Gabriel Tetro-Farber: DIRECT SPEECH-Interview of the head of the Central Bank of Russia Elvira Nabiullina about the rate reduction cycle, spending on NWF, risks of bubbles; 03.07.2019

- Zentralbank: Monatsbericht Wirtschaft: Fakten, Schätzungen, Kommentare; russ.+englisch, Pressemeldung: Economic activity decreased in May due to time factors, 27.06.2019

- Alexey Shapolov: Capital investments bored without budget; Kommersant, 28.06.2019

- Zentralbank: Monetary Policy Report, russisch; 24.06.2019; englisch (zunächst nur Summary)

- Zentralbank: Monatsbericht Preise Mai 2019: Fakten, Schätzungen, Kommentare; russ.+engl.; Pressemeldung, 17.06.2019; Statistik: Consumer Price Indices; Tabellen+Charts, auch englisch

- Zentralbank: Konjunkturbericht der volkswirtschaftlichen Abteilung: О ЧЕМ ГОВОРЯТ ТРЕНДЫ Макроэкономика и рынки (nach 3-4 Wochen gekürzt in Englisch:„Talking Trends“)Pressemeldung zu „Talking Trends“: Inflation slows down in line with the forecast; mit „Executive Summary“ zu „Talking Trends“, 07.06.2019

Präsentationen im Investoren-Programm der Zentralbank in Englisch

- Zentralbank: Investor presentation „Russian Financial Sector“; mit Macro-Update; Juni 2019

- Zentralbank: Investor presentation „Russia’s Economic Outlook and Monetary Policy“; Investor presentation; Juni 2019

Sonstige Veröffentlichungen zu Konjunktur und Wirtschaftspolitik in Russland:

- All-Russian Public Opinion Research Center: Business in Russia: an inside look; Unternehmer-Umfrage, 11.07.2019

- Silke Bigalke: Börsenboom in Moskau: Die Aktien stehen so hoch wie lange nicht – an der Wirtschaft liegt es nicht; SZ, 10.07.2019.

- Kristina Antonia Schäfer: Russland hat die Opec in der Hand; Wirtschaftswoche, 08.07.2019

- Reinhard Lauterbach: Verordnetes Wachstum; Moskau gibt Zielvorgaben für „Nationale Projekte“; Junge Welt, 06.07.2019

- owc.de: OWC-Talk in Moskau: Perspektiven der russischen Wirtschaftspolitik; 04.07.2019

- Sergey Smirnov: Total business activity (PMI) in Russia decreased for the first time in 3.5 years; The Bell, 04.07.2019; Ksenia Lapshina (IR-QBF): Purchasing Manager Index: Russian manufacturing sector went to sleep; finam.ru, 01.07.2019

- Tatiana Evdokimova, Grigory Zhirnov (Nordea):Taking Russia to a new growth trajectory by May decree: dream or reality? Nordea, 02.07.2019; siehe auch finam.ru, 03.07.2019.

- Gerit Schulze: GTAI: SWOT-Analyse – Russland: Wirtschaft leidet unter Sanktionen und Bürokratie; 25.06.2019

- Thomas Straubhaar: Die Sanktionen gegen Russland treffen die Falschen; Die Welt, 25.06.2019

- Raiffeisen Capital Management: Russland: Rolle des Staates wächst weiter, notgedrungen – Moskauer Aktienindex auf Allzeithoch; aktiencheck.de; 24.06.2019

- Jens Böhlmann (OAOEV-Kolumne): Alles zum Wohle des Verbrauchers? Ostexperte.de, 24.06.2019

- Olga Solovyova: Russia’s economic breakthroughs are measured in tenths of a percent; ng.ru, 23.06.2019.

- Anton Chablin: Supreme Shaman from Minek: Oreshkin rescues Russia from recession with spells; The government has no real reasons for optimism; svpressa.ru, 23.06.2019

- BOFIT (Bank of Finland): Rapid expansion of Russian consumer borrowing raises concerns; 20.06.2019

- Andrey Nechaev: Wo liegen die wahren Risiken für die russische Wirtschaft?de, 20.06.2019

- russland.capital: Medwedew fordert „Anheizen“ der russischen Wirtschaft; 20.06.2019

- russland.capital: Medwedew: Sanktionen und Handelskriege haben BIP-Wachstum Russlands verlangsamt; 19. Juni 2019

- RT Deutsch: Wirtschaft fordert Ende der Russland-Sanktionen (Video); 19.06.2019

- Mark Schieritz: Geldpolitik: Hinter jedem Tyrannen steht ein Banker; zeit.de-Kolumne „Fünf vor acht“; 19.06.2019

- Harald Zschiedrich: Russlands Politik der Importsubstitution und Lokalisierung der Produktion auf dem Prüfstand, in: Ostinstitut Wismar: Ost-West-Letter 1-2019; 18.06.2019

- Klaus Mangold im BZ-Interview mit Bernd Kramer zu Russland-Sanktionen: “Nur eine begrenzte Wirkung“; Badische Zeitung, 14.06.2019

- Gerhard Lechner: Russlands Wirtschaft kommt nur schwer aus der Talsohle; Wiener Zeitung, 14.06.2019

- BOFIT (Bank of Finland): Statistical reforms provide improved picture of Russian household spending; BOFIT Weekly, 14.06.2019

- Evgeniya Kryuchkova, Vadim Visloguzov: Surplus gains unhealthy hue; Budget recipients do not have time to spend; Kommersant, 14.06.2019

- russland.capital: Klepatsch: Rückgang des Realeinkommens der Bevölkerung könnte 2019 aufhören; 14.06.2019

- Vera Rogova (Leibniz-Institut Hessische Stiftung Friedens- und Konfliktforschung, Frankfurt am Main): Wirtschaftsexpertise in Russland; in Russland-Analysen Nr. 372; 14.06.2019

- Klaus Mangold im BZ-Interview mit Bernd Kramer zu Russland-Sanktionen: “Nur eine begrenzte Wirkung“; Badische Zeitung, 14.06.2019

- Christian Steiner: Der Putin-Regierung fehlt ein Plan um Russlands Wirtschaft aus der Krise zu bringen; NZZ, 11.06.2019

- Jens Böhlmann (OAOEV): „Hilf dir selbst, dann hilft dir Gott!“; Ostexperte.de, 11.06.2019

- Svetlana Mishikhina (HSE): Population incomes and their purchasing power; finam.ru, 10.06.2019

- Maxim Oreschkin im RT-Interview: Maxim Oreshkin – on cooperation with China, credit regulation and Rosstat; Wirtschaftsministerium, 08.06.2019

- Timothy Frye: Putin touts Russia as a great power. But he’s made it a weak one; Washington Post, 06.06.2019

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann seit Ende Mai 2019:

- Analyse: Östliche EU-Länder haben noch viel aufzuholen; 08.07.2019

- Institut: Fiskalpolitik schuld an russischer Wirtschaftslage; 05.07.2010

- Schwache Konjunktur seit Jahresbeginn; 03.07.2019

- Russische Wirtschaft: Was Putin beim Bürgergespräch zu sagen hatte; 25.06.2019

- Russland: Wirtschaftsprognosen im Abwärtstrend; 19.06.2019

- Weltbank erklärt niedrige Wachstumsprognose für Russland; 13.06.2019

- SPIEF 2019: Wie Russland für Wachstum sorgen will; 07.06.2019

- Russlands Wirtschaft vor dem SPIEF 2019; 31.05.2019

Klaus Dormann: Konjunktur und Wirtschaftspolitik in Russland

Veröffentlichung des Deutsch-Russischen Wirtschaftsclubs Düsseldorf; 38 Seiten, 02.06.2019