Neue Betriebsstättengewinnaufteilungsverordnung (BsGaV): Auswirkungen auf das Russland-Geschäft

Die neue Betriebsstättengewinnaufteilungsverordnung (ab 18.10.2014 in Kraft) wirkt sich sowohl auf deutsche als auch auf ausländische Besteuerung der Betriebsstätten aus. Die Betriebsstätte deutscher Unternehmen in Deutschland wird durch das deutsche Steuergesetz geregelt, Betriebsstätten deutscher Unternehmen im Ausland werden in der Regel durch Doppelbesteuerungsabkommen (DBA) mit anderen Ländern geregelt.

Steuerliche Betrachtung der Betriebsstätten aus deutscher Sicht

Um die deutschen Steuergesetze an die internationalen Empfehlungen anzupassen, wurde im Jahr 2013 der sogenannte „Authorized OECD Approach“ (AOA) in das deutsche Außensteuergesetz (AStG) übernommen. Dieser AOA sieht für die steuerliche Gewinnaufteilung zwischen einem Stammhaus und einer Betriebsstätte eine uneingeschränkte Selbständigkeitsfiktion von Betriebsstätten vor. Das heißt, dass die Betriebsstätte für steuerliche Zwecke gegenüber ihrem Stammhaus faktisch wie eine Tochtergesellschaft behandelt wird.

Der AOA hat zur Folge, dass nicht der Gesamtgewinn des Unternehmens Ausgangspunkt der Gewinnermittlung ist, sondern, dass der steuerliche Gewinn der Betriebsstätte nach dem Fremdvergleichsgrundsatz ermittelt wird. Der Fremdvergleichsgrundsatz besagt, dass Einkünfte nach Bedingungen zu ermitteln sind, wie sie voneinander unabhängige Dritte vereinbaren würden.

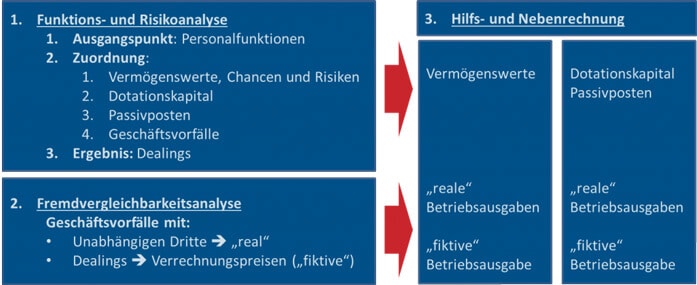

Um die Betriebsstätte wie ein eigenes Unternehmen zu behandeln, sieht die BsGaV ein 2-stufiges Verfahren vor. Im ersten Schritt ist eine Funktions- und Risikoanalyse der Betriebsstätte als Teil der Geschäftstätigkeit des Unternehmens, im zweiten Schritt ist eine (Fremd-)Vergleichbarkeitsanalyse der Geschäftstätigkeit der Betriebsstätte durchzuführen.

1. Schritt:

- Ausgangspunkt ist eine Feststellung der Personalfunktionen, die der Betriebsstätte oder dem übrigen Unternehmen zuzuordnen sind.

- Ausgehend von den maßgeblichen Personalfunktionen sind der Betriebsstätte Vermögenswerte, Chancen und Risiken zuzuordnen.

- Ausgehend von den zugeordneten Vermögenswerten, Chancen und Risiken ist der Betriebsstätte ein angemessenes Eigenkapitel (Dotationskapital) zuzuordnen.

- Soweit dies aufgrund der Zuordnung von Vermögenswerten, Chancen und Risiken sowie Dotationskapital erforderlich ist, sind der Betriebsstätte Passivposten zuzuordnen.

- Der Betriebsstätte sind Geschäftsvorfälle des Unternehmens mit unabhängigen Dritten und mit nahestehenden Personen zuzuordnen.

- Es sind die anzunehmenden schuldrechtlichen Beziehungen zu bestimmen, welche die Betriebsstätte zum Stammhaus unterhält (sogenannte Dealings). Dealings sind alle wirtschaftlichen Vorgänge, die Dritte schuldrechtlich regeln würden.

Die Gründe für die vorgenommenen Zuordnungen müssen dokumentiert werden.

2. Schritt:

Ist eine (Fremd-)Vergleichbarkeitsanalyse der Geschäftstätigkeit der Betriebsstätte. Auf der Grundlage der vorherigen Zuordnungen sind die Art der Geschäftsbeziehungen zwischen dem Unternehmen und seiner Betriebsstätte und die dem Fremdvergleichsgrundsatz entsprechenden Verrechnungspreise für diese Geschäftsbeziehungen zu bestimmen.

Ergebnis dieser beiden Analysen ist eine sogenannte Hilfs- und Nebenrechnung. Diese soll für jede Betriebsstätte erstellt werden. Diese Rechnung muss alle Bestandteile beinhalten, die der Betriebsstätte aufgrund ihrer Personalfunktionen zuzuordnen sind. Zu den Bestandteilen gehören: die Vermögenswerte, das Dotationskapital, die übrigen Passivposten sowie die mit den zugeordneten Bestandteilen zusammenhängenden Betriebseinnahmen und Betriebsausgaben. Ebenso gehören fiktive Betriebseinnahmen und fiktive Betriebsausgaben, die aufgrund anzunehmender schuldrechtlicher Beziehungen entstehen, dazu.

Abbildung 1: 2-stufiges Verfahren der BsGaV

Die Hilfs- und Nebenrechnung ist zum Beginn eines Wirtschaftsjahres aufzustellen, während des Wirtschaftsjahres fortzuschreiben und zum Ende des Wirtschaftsjahres abzuschließen. Dies gilt auch für die Begründung und die Beendigung einer Betriebsstätte. Die Hilfs- und Nebenrechnung muss spätestens zum Zeitpunkt der Abgabe der Steuererklärung erstellt sein.

Es sind Sonderregelungen für Betriebsstätten dieser Branchen vorhanden:

- Bankbetriebsstätten

- Versicherungsbetriebsstätten

- Bau- und Montagebetriebsstätten

- Förderbetriebsstätten

Besonderheiten der Betriebsstätten in Russland und ihre Besteuerung

Betriebsstätten in Russland sind nach Artikel 5 des DBA zwischen Deutschland und Russland eine feste Geschäftseinrichtung, durch die die Tätigkeit eines Unternehmens ganz oder teilweise ausgeübt wird.

Die Betriebsstätte umfasst:

- einen Ort der Leitung

- eine Zweigniederlassung

- eine Geschäftsstelle

- eine Fabrikationsstätte

- eine Werkstätte

- ein Bergwerk, ein Öl- oder Gasvorkommen, einen Steinbruch oder eine andere Stätte der Ausbeutung von Bodenschätzen

Eine Bauausführung oder Montage ist nur dann eine Betriebsstätte, wenn ihre Dauer 12 Monate überschreitet.

Betriebsstätten in Russland sollen nach dem innerstaatlichen russischen Recht folgende Voraussetzungen gleichzeitig erfüllen:

- Eine feste Geschäftseinrichtung in Russland vorweisen.

- Die Ausübung einer unternehmerischen Tätigkeit erfolgt durch diese feste Geschäftseinrichtung auf dem Gebiet der Russischen Föderation.

- Die unternehmerische Tätigkeit erfolgt regelmäßig, auf Dauer und örtlich fixiert.

Die Aufwandsverrechnung in der russischen Finanzverwaltung erfolgt gemäß Artikel 7 des DBA mit Deutschland. Die Kosten des Stammhauses (z. B. Personal- und Verwaltungskosten) können der Betriebsstätte übergeben werden. Der Gewinnzuschlag ist dabei in der Regel unzulässig.

Russland wendet den „Authorized OECD Approach“ nicht an. Aus diesem Grund unterscheidet sich die Gewinnermittlung zu Deutschland und es entsteht ein Risiko der Doppelbesteuerung. Es wurden Signale zur Annäherung an den „Authorized OECD Approach“ gesendet: Im Jahr 2011 wurde beispielsweise der Artikel 307 IX des russischen Steuergesetzbuches geändert. Dies hatte zur Folge, dass die Ermittlung des in Russland steuerpflichtigen Betriebsstättengewinns unter Berücksichtigung der „Funktionen, Vermögensgegenstände und Risiken“ der Betriebsstätte erfolgt.

Der richtige Umgang mit der Betriebsstättengewinnaufteilungsverordnung erfordert Fachwissen. Die russischen, deutschen und internationalen Experten der Rufil Consulting unterstützen Sie gerne.

Autorin: Alexandra Kostina, RUFIL CONSULTING