Die russische Zentralbank wird bei ihrer nächsten Leitzinsentscheidung am 22. Juli auch eine Aktualisierung ihrer mittelfristigen Konjunkturprognosen veröffentlichen. Zuletzt hatte sie Ende April prognostiziert, das Bruttoinlandsprodukt werde 2022 um 8 bis 10 Prozent sinken und 2023 um bis zu 3 Prozent.

Wie viele andere Beobachter dürfte die Zentralbank aber inzwischen für 2022 einen geringeren Rückgang des Bruttoinlandsprodukts erwarten. Ihre volkswirtschaftliche Abteilung kommt jedenfalls in einem am 13. Juli veröffentlichten Konjunkturbericht („Talking trends“) zu der Einschätzung, der Abschwung der russischen Wirtschaft werde „weniger tief“ ausfallen als noch vor einigen Monaten geschätzt wurde. Andererseits werde er aber länger anhalten. Quantifizierte Prognosen vermeidet der Bericht aber.

Zentralbank-Umfrage: Die Rezession verläuft flacher, dauert aber länger

Zu den im Bericht der Zentralbank genannten Trends passen die Ergebnisse ihrer vom 6. bis 12. Juli durchgeführten Konjunktur-Umfrage bei Banken und Forschungsinstituten (insg. 36 Teilnehmer, davon rund ein Viertel ausländische Banken). 2022 wird die Rezession in Russland nach Einschätzung der Analysten im Mittelwert schwächer sein (- 6,0 Prozent) als bei der letzten Umfrage Ende Mai prognostiziert wurde (- 7,5 Prozent). Für 2023 gehen die Analysten davon aus, dass die gesamtwirtschaftliche Produktion um weitere 1,3 Prozent sinkt. Bisher hatten sie mit keinem weiteren Rückgang, sondern mit einer Stagnation gerechnet.

Die jüngsten Prognosen des Moskauer „Zentrums für makroökonomische Analyse und kurzfristige Prognose, CMASF “ lassen in den beiden Jahren 2022 und 2023 einen insgesamt noch etwas geringeren Rückgang des Bruttoinlandsprodukts erwarten.

Wachstumsprognosen 2022 bis 2023

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

Sehr unterschiedliche Produktionsentwicklung der Branchen

Zur aktuellen Entwicklung der russischen Wirtschaft merkt der Zentralbank-Bericht „Talking trends“ unter anderem an, im Mai/Juni hätten sich wichtige Bereiche der russischen Wirtschaft weiterhin sehr unterschiedlich entwickelt. Gesunken sei die Produktion vor allem im Verarbeitenden Gewerbe und im Transportsektor. Im Rohstoff-Bereich habe es im Mai jedoch ein Wachstum der Produktion gegeben. Die Anpassung der russischen Wirtschaft „an die veränderten Rahmenbedingungen“ gehe weiter schreibt die Zentralbank (s. Zusammenfassung in Englisch).

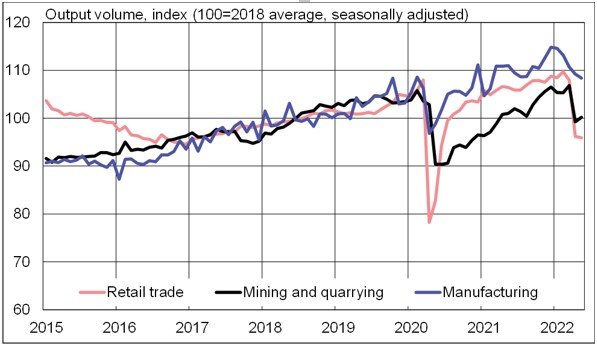

BOFIT: Deutlicher Rückgang der Produktion in wichtigen Branchen

BOFIT, das Forschungsinstitut der finnischen Zentralbank, veröffentlichte zur saisonbereinigten Entwicklung der Indizes der Produktion im Einzelhandel (rote Linie), im Bereich „Bergbau/Förderung von Rohstoffen“ (schwarze Linie) und im „Verarbeitenden Gewerbe“ (blaue Linie) bis einschließlich Mai folgende Abbildung, die unter anderem auch die leichte Erholung der Produktion im Rohstoff-Bereich im Mai zeigt.

In vielen Branchen sank die Produktion im Mai weiter

(Index: 2018=100, saisonbereinigt)

BOFIT, Bank of Finland: Russian economy continued to slide in May, BOFIT Weekly, 08.07.2022.

Erkennbar ist, dass vor allem der Index des realen Umsatzes im Einzelhandel (rote Linie) sehr stark gesunken ist. Nach einem tiefen Einbruch im April, setzte sich der Rückgang im Einzelhandel im Mai aber deutlich langsamer fort.

Auch im „Verarbeitenden Gewerbe“ (obere blaue Linie) hielt der Rückgang der Produktion im Mai an.

Im Bereich „Bergbau/Förderung von Rohstoffen“ (mittlere schwarze Linie) erholte sich die Produktion im Mai hingegen etwas, nachdem sie im April stark gesunken war.

VEB-Institut: Die negativen Produktionstrends überwiegen noch

Das Forschungsinstitut der staatlichen Vnesheconombank äußerte sich Anfang Juli zu den Perspektiven der Produktion der russischen Wirtschaft skeptisch.

Das im Mai verzeichnete Wachstum der Förderung von Rohstoffen könne nicht anhalten. Die Gasförderung gehe rapide zurück. Auch der Rückgang der Produktion im verarbeitenden Gewerbe sei noch nicht am Tiefpunkt angelangt. Am stärksten sei die stark von Importen abhängige Autoindustrie betroffen. Auch die Produktion in sämtlichen Sparten des Maschinenbaus, mit Ausnahme der Herstellung von Computern und anderen Produkten der Informationstechnologie, sinke weiterhin rasch (siehe Berichte „GDP Index May 2022“ und „Dynamics of the main macroeconomic indicators“ mit zahlreichen Charts).

Zentralbank: Anhaltend hohe Risiken erfordern neue Importlieferketten

Der Zentralbank-Bericht „Talking trends“ verweist zwar darauf, dass sich im Mai und Juni Anzeichen einer „Stabilisierung“ der Wirtschaft durchgesetzt hätten, streicht aber gleichzeitig heraus, dass die Entwicklung der Branchen sehr unterschiedlich sei.

Angemerkt wird außerdem, dass es zwar eine gewisse Erholung der Einfuhren nach Russland gebe, unter anderem durch die Entwicklung von sogenannten „Parallelimporten“. Die Einfuhrmengen seien jedoch immer noch deutlich geringer als vor dem März 2022. Dies gelte insbesondere für die Einfuhr von Vorleistungs- und Investitionsgütern. Gleichzeitig sei kein nennenswertes Wachstum der inländischen Produktion solcher Waren zu verzeichnen.

Damit gibt es nach Einschätzung des Zentralbankberichts weiterhin erhebliche Risiken für die Konjunkturentwicklung. Der Rückgang der Produktion und des Warenangebots könne sich verstärken. Die Leistungsfähigkeit der Wirtschaft könne sich verringern, da die Lagerbestände an Rohstoffen, Materialien, Komponenten weiter abgebaut würden.

Der Bericht leitet daraus zwei Folgerungen ab:

Erstens sei eine Beschleunigung des Prozesses der Umstrukturierung der Importlieferketten erforderlich.

Zweitens müsse der Prozess der strukturellen Transformation der russischen Wirtschaft intensiviert werden.

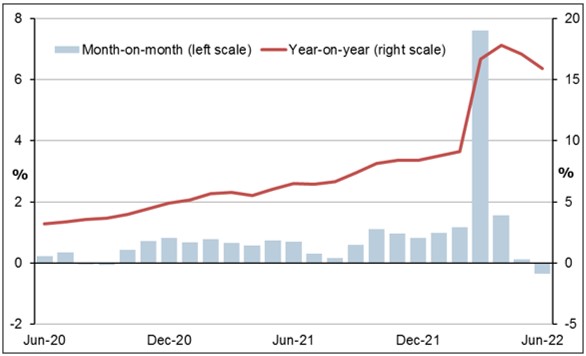

Nach Inflationsschub im März/April eine „Deflation“ im Juni

Der Anstieg der russischen Verbraucherpreise hatte sich im April im Vergleich mit dem Vorjahresmonat auf 17,8 Prozent beschleunigt. Seither sinkt die jährliche Inflationsrate. Von 17,1 Prozent im Mai fiel sie im Juni auf 15,9 Prozent.

In der folgenden Abbildung aus einem Bericht des Research-Unternehmens FocusEconomics zeigt die rote Linie den Rückgang des Anstieges des Indexes der Verbraucherpreise gegenüber dem Vorjahresmonat (rechte Skala).

Die Säulen zeigen die Veränderung des Indexes gegenüber dem Vormonat. Nach kräftigen „Inflationsschüben“ im März und April sank der Index im Juni gegenüber Mai um 0,35 Prozent (Rosstat-Bericht).

Monatliche Entwicklung der Verbraucherpreise

Veränderungen gegenüber Vormonat und Vorjahresmonat in Prozent

FocusEconomics: Inflation falls to lowest level since February in June, 11.07.2022

Zentralbank: Die Inflationsrisiken überwiegen weiterhin

Der Bericht der Zentralbank zu den aktuellen Konjunkturtrends weist darauf hin, dass der Rückgang der Verbraucherpreise im Juni gegenüber Mai durch einmalige Sonder-Faktoren verursacht worden sei, nämlich die Aufwertung des Rubels und einen für die Jahreszeit nicht üblichen Rückgang der Preise für Obst und Gemüse. Bereinigt um diese Faktoren sei der Anstieg der Preise – gemessen an den Zielen der Zentralbank – weiterhin auf einem hohen Niveau.

Der Bericht veranschlagt die inflationstreibenden Faktoren derzeit stärker als die preisdämpfenden Faktoren. Die Geldpolitik der Zentralbank gehe die Inflationsrisiken an, wird im Bericht versichert. Unter dem Einfluss der Geldpolitik werde die jährliche Inflationsrate 2024 auf das angestrebte Ziel von 4 Prozent zurückkehren.

Analysten halten Inflationsziel der Zentralbank 2024 fast für erreichbar

Laut der jüngsten Zentralbank-Umfrage trauen die Befragten der Zentralbank zu, dass sie dieses Ziel fast erreichen wird. Im Mittelwert wird von den Banken und Instituten damit gerechnet, dass der Anstieg der Verbraucherpreise im Dezember 2022 noch 15,0 Prozent betragen wird. Ende 2023 wird die Inflationsrate laut der Umfrage noch 6,1 Prozent erreichen und Ende 2024 auf 4,2 Prozent sinken.

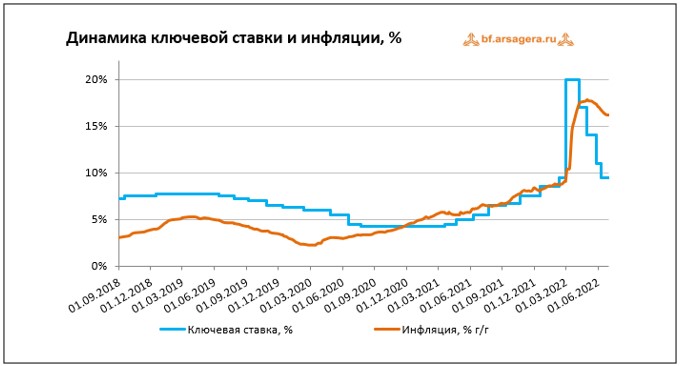

Der Leitzins wurde zuletzt auf 9,5 Prozent gesenkt

Die Börsenfirma „Arsagera“ meint in ihrem Konjunkturbericht für Juni, der Anstieg der Verbraucherpreise gegenüber dem Vorjahresmonat (siehe rote Linie in der folgenden Abbildung) sinke rascher als die Zentralbank erwartet habe. Ihren Leitzins senkte die Zentralbank zuletzt auf einer Sondersitzung am 10. Juni um 1,5 Prozentpunkte auf 9,5 Prozent (blaue Linie). Ende Februar war er von 9,5 Prozent auf 20 Prozent angehoben worden.

Entwicklung von Leitzins und Inflationsrate in Prozent

Arsagera.ru: Macro-Overview; 13.07.2022

In einer Ende Juni veröffentlichten Reuters-Umfrage rechneten die Analysten damit, dass der Leitzins am 22. Juli auf 9 Prozent gesenkt wird und bis zum Jahresende 2022 auf 8 Prozent. Eine aktuelle Izvestia-Umfrage ergab ebenfalls, dass am Freitag mehrheitlich mit einer Senkung des Leitzinses auf 9 Prozent gerechnet wird.

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland

von Klaus Dormann:

- WIIW-Prognose: Der Sanktionsschock trifft Russland „in Raten“, 11.07.2022

- Russlands BIP ist in 3 Monaten um 6 Prozent gesunken, 04.07.2022

- Folgen der Sanktionen für Russlands Außenhandel und Budget, 27.06..2022

- Wie tief drücken die Sanktionen Russlands Bruttoinlandsprodukt? 22.06.2022

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

- Folker Hellmeyer zu Risiken der Sanktionen: “Wir riskieren Schäden wie seit 1949 nicht mehr”

- Ben Aris, bne Intellinews, im AHK Podcast: Russia under Sanctions

- Handelsblatt-Reporterin Mareike Müller im HB-Podcast: Ist die Sanktionsstrategie gescheitert?

- Frank Umbach, CASSIS Uni Bonn im MDR: Völliger Exportstopp schadet auch Russland