Russland: Hohe Leitzinsen in der Kritik und Wachstum soll sich 2025 halbieren

Russlands gesamtwirtschaftliche Produktion ist seit Mai zwar etwas gesunken. Im Vergleich zum Vorjahr wuchs das reale Bruttoinlandsprodukt aber weiterhin kräftig. Am 14. November veröffentlichte Russlands Statistikamt Rosstat eine vorläufige Schätzung, dass es im dritten Quartal 2024 um 3,1 Prozent höher war als im Vorjahresquartal. Das Wirtschaftsministerium hob daraufhin seine Schätzung für das Wachstum in den ersten neun Monaten des Jahres 2024 auf 4,2 Prozent an. Das Ministerium bekräftigte laut Finmarket.ru erneut seine Prognose vom September, dass die russische Wirtschaft im gesamten Jahr 2024 um 3,9 Prozent wachsen wird, also noch etwas stärker als 2023 (+ 3,6 Prozent).

Viele andere Prognosen veranschlagen das Wachstum der russischen Wirtschaft im laufenden Jahr inzwischen zwar fast so hoch wie die Regierung. Allerdings ist andererseits immer häufiger von „Stagflation“ die Rede. Es wird darauf hingewiesen, dass die gesamtwirtschaftliche Produktion saison- und kalenderbereinigt in den letzten Monaten etwas gesunken ist, während der Anstieg der Verbraucherpreise sehr hoch blieb.

Prominente Unternehmensführer warnen, die stark gestiegenen Zinsen würden die Produktion bremsen und die niedrigen Gewinne aufzehren. Deutliche Kritik an der Zinspolitik kam auch von einem der bekanntesten Konjunkturforschungsinstitute Russlands. Zentralbankpräsidentin Nabiullina hält dagegen. Sie begründete ihre „straffe“ Geldpolitik am 19. November erneut in einer Rede im russischen Parlament.

Leitzins zur Inflationsbekämpfung auf langjährigen Höchststand erhöht

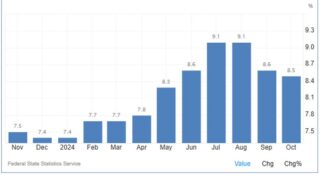

Der Anstieg der russischen Verbraucherpreise hat sich im Juli und August 2024 auf 9,1 Prozent beschleunigt. Auch im Oktober blieb er mit 8,5 Prozent sehr hoch. Ziel der russischen Zentralbank ist, die Inflationsrate auf rund 4 Prozent zu begrenzen.

Jährlicher Anstieg der Verbraucherpreise in Prozent

Trading Economics: Russia Inflation Rate

In der Pressemitteilung zur Veröffentlichung ihres Berichts zur Preisentwicklung im Oktober stellt die Zentralbank am 18. November heraus, dass sich das Wachstum der Preise vieler Waren und Dienstleistungen beschleunigt habe. Die hohe Inflation werde von der starken Inlandsnachfrage angetrieben. Die Nachfrage übersteige das Angebot von Waren und Dienstleistungen. Die Zentralbank erklärt, eine „zusätzliche Straffung der monetären Bedingungen“ sei erforderlich, damit die Inflation wieder zu sinken beginne.

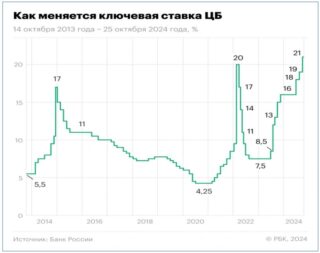

Zur Bekämpfung des Preisanstiegs hat die Zentralbank ihren Leitzins bereits am 25. Oktober weiter auf 21 Prozent erhöht. Seit Juli hob sie ihn in drei Schritten um insgesamt 500 Basispunkte an.

Leitzins in Prozent pro Jahr

RBC.ru: Economists at the Center for Macroeconomic Analysis and Short-Term Forecasting (CMASF) have warned of the possibility of stagflation in Russia, 13.11.24

Forschungsinstitut fordert baldige Zinssenkung auf 15 bis 16 Prozent

Deutlich kritisiert wurde die Zinspolitik der Zentralbank in einer Mitte November veröffentlichten Studie des „Zentrums für makroökonomische Analyse und kurzfristige Prognose“. Dazu berichtete die Deutsch-Russische Auslandshandelskammer in ihrem Nachrichtendienst:

„Um eine Rezession in Russland zu vermeiden, müsste der russische Leitzins bis Mitte 2025 von aktuell 21% auf 15-16% sinken. Das schreibt das Zentrum für makroökonomische Analyse und kurzfristige Prognose (ZMAKP) in einer aktuellen Analyse.

Die hohen Zinsen drohten die Wirtschaft abzuwürgen, ihr Einfluss auf die Inflation sei dabei nur beschränkt, meinen die Analysten des Wirtschaftsforschungsinstituts. Grund dafür sei, dass die Preise nicht wegen einer starken Nachfrage steigen, sondern wegen eines knappen Angebots an Waren und Dienstleistungen. Zudem würden die Unternehmen ihre mit dem Leitzins steigenden Kosten auf die Verbraucher umlegen, wodurch die Inflation weiter an Fahrt aufnehme.

Wegen der strengen Geldpolitik der russischen Zentralbank drohe der russischen Wirtschaft eine Stagflation, also das Zusammentreffen von stagnierender Wirtschaft und schnell steigenden Preisen, schließt die Analyse.“

„Chor der Kritik“ aus der Wirtschaft an der Geldpolitik

Etliche russische Medien berichteten auch über Kritik aus der Wirtschaft an den Leitzinserhöhungen. Der Vorsitzende der „Russischen Union der Industriellen und Unternehmer“ (RSPP), Alexander Shokhin, erklärte beim Wirtschaftsforum in Chelyabinsk, sein Verband sei bereit, auf Unterstützungszahlungen aus dem Staatshaushalt zu verzichten, wenn im Gegenzug der Leitzins unter 10 Prozent gesenkt werde. Das merkt Marina Voitenko in ihrem wöchentlichen Wirtschaftskommentar für Politcom.ru an.

Das Internet-Wirtschaftsmagazin „The Bell“ berichtete am 16. November, die „Russische Union der Industriellen und Unternehmer“ habe diese Woche sogar vorgeschlagen, die Zentralbank zu zwingen, ihre Geldpolitik mit der Regierung abzustimmen. Es sei zwar keineswegs das erste Mal, dass die Zentralbank von Wirtschaftsführern angegriffen werde, meint „The Bell“. In den letzten Wochen sei „der Chor der Kritik“ jedoch besonders laut.

Als ein Beispiel für die Kritiker nennt „The Bell“ den Eigentümer des Stahlunternehmens Severstal, Alexei Mordaschow. Er habe schon im Oktober geäußert, dass die hohen Zinssätze die Geschäftsentwicklung behindern und zu einer Konjunkturabschwächung führen. Der schwedische Ökonom Anders Aslund berichtet in einem Kommentar für „Project Syndicate“, der jetzt auch von „Finanz und Wirtschaft“ in deutscher Übersetzung veröffentlicht wurde, Mordaschow habe zwar eingeräumt, dass zur Begrenzung der Inflation Zinserhöhungen notwendig seien. Der Unternehmer habe aber gleichzeitig gewarnt: „Wir bewegen uns auf eine Situation zu, in der die Medizin gefährlicher werden könnte als die Krankheit“.

Als einen weiteren Kritiker der Zinspolitik der Zentralbank nennt „The Bell“ den Chef des staatlichen Mischkonzerns Rostec, Sergei Tschemesow. Er habe auch gewarnt, dass die Zinssätze eine „Bremse“ für die industrielle Entwicklung seien. t-online berichtete zu den Äußerungen Tschemesows, er habe bereits kurz vor der letzten Leitzinserhöhung der Zentralbank von 19 auf 21 Prozent auf einer Veranstaltung des Staatsrates ein „düsteres Bild“ gemalt. Weil die Zinsen in Russland so stark gestiegen seien, lohne sich das Geschäft für die Industrie kaum mehr. Die geringen Profite würden durch steigende Zinsen aufgefressen, zitierten die russische Finanzwebseite RBC und die „Moscow Times“ den Rostec-Chef.

Forderungen nach Einschränkungen der Unabhängigkeit der Zentralbank

Zur Rechtslage weist „The Bell“ darauf hin, dass die Führung der russischen Zentralbank derzeit nur dem Parlament gegenüber rechenschaftspflichtig sei. Jetzt hätten Wirtschaftsführer jedoch sogar begonnen, Änderungen der Gesetze vorzuschlagen. Der Unternehmerverband RSPP fordere, dass die Zentralbank bei der Koordinierung „der grundlegenden Richtungen der Geld- und Kreditpolitik“ mit der Regierung zusammenarbeitet. Die Regierung solle prüfen, ob die Politik der Zentralbank mit den Zielen der Regierung zur sozioökonomischen Entwicklung vereinbar sei.

„The Bell“ meint dazu, die Zentralbank werde sich natürlich jedem Versuch widersetzen, ihren Handlungsspielraum einzuschränken. Sie habe auf die Forderungen des Unternehmerverbandes RSPP mit der Erklärung reagiert, dass sie bereits konstruktive Gespräche mit der Regierung führe.

Das Internet-Magazin betont, unter Politikern und Ökonomen auf der ganzen Welt bestehe weitgehend Einigkeit darüber, dass die Unabhängigkeit der Zentralbank eine Voraussetzung für eine „gesunde Wirtschaft“ sei. Dahinter stehe die Überzeugung, dass politischer Druck zur Senkung der Zinssätze kein Wachstum erzeuge, sondern auf lange Sicht nur die Inflation erhöhe.

Gleichzeitig merkt „The Bell“ an, dass im politischen System Russlands „das letzte Wort“ bei Präsident Wladimir Putin liege. Er habe Zentralbankpräsidentin Nabiullina wiederholt seine persönliche Unterstützung zugesagt.

Nach Informationen von „The Bell“ haben allerdings Analysten, die von der Wirtschaftszeitung Wedomosti befragt wurden, es für sehr wahrscheinlich gehalten, dass die Unabhängigkeit der Zentralbank letztlich eingeschränkt werden wird. Anders Aslund vermutet in „Finanz und Wirtschaft“ sogar, Zentralbankpräsidentin Nabiullina werde wahrscheinlich entlassen werden, da es ihr nicht gelungen sei, die Inflation einzudämmen.

Zentralbankpräsidentin stellt Zinssenkungen für 2025 in Aussicht

Die Zentralbankpräsidentin nahm am 19. November in einer Rede im russischen Parlament erneut zur Kritik am hohen Leitzins Stellung. Sie stellte für das kommende Jahr erste Zinssenkungen in Aussicht.

Nabiullina erwartet, dass die Inflationsrate in den kommenden Monaten zurückgehen dürfte. Die Zentralbank prognostiziere, dass der jährliche Anstieg der russischen Verbraucherpreise bis Dezember 2025 auf 4,5 bis 5,0 Prozent sinkt.

Wenn sich die Inflation verlangsamt, wird die Zentralbank laut Nabiullina eine schrittweise Senkung des Leitzinses in Betracht ziehen. Falls es keine zusätzlichen „externen Schocks“ gebe, werde mit der Senkung nächstes Jahr begonnen, sagte die Präsidentin (siehe auch Handelsblatt und Vedomosti).

Laut ihrer mittelfristigen Prognose erwartet die Zentralbank für das kommende Jahr einen durchschnittlichen Leitzinssatz von 17 bis 20 Prozent. Eine deutliche Dämpfung des Wirtschaftswachstums kalkuliert die Zentralbank dabei offenbar ein: Russlands Wirtschaftswachstum wird sich laut der Zentralbank-Prognose von 3,5 bis 4,0 Prozent im laufenden Jahr auf nur noch 0,5 bis 1,5 Prozent im nächsten Jahr verlangsamen.

EU-Kommission erwartet eine Abschwächung des Wachstums auf 1,8 Prozent

Mitte November veröffentlichte auch die EU-Kommission Prognosen zur Entwicklung der russischen Wirtschaft. Wie viele andere Beobachter sieht auch die EU-Kommission in Russland jetzt nach einer Phase starken Wachstums Anzeichen für eine Verlangsamung des Anstiegs der Produktion. Die Kommission erwartet, dass sich das Wachstum der russischen Wirtschaft von 3,5 Prozent im Jahr 2024 auf 1,8 Prozent im nächsten Jahr halbieren wird. Sie bleibt mit dieser Prognose also noch über der Prognose der Zentralbank von 0,5 bis 1,5 Prozent. 2026 wird sich der Anstieg des realen Bruttoinlandsprodukts laut der Kommission noch etwas weiter auf 1,6 Prozent abschwächen.

Diese Prognosen der EU decken sich fast völlig mit den wenige Tage zuvor veröffentlichten Erwartungen des deutschen Sachverständigenrats zur Begutachtung der gesamtwirtschaftlichen Entwicklung und des OPEC-Sekretariats in Wien. Beide gehen davon aus, dass Russlands Wirtschaftswachstum von 3,5 Prozent im laufenden Jahr auf 1,7 Prozent im nächsten Jahr sinkt.

Die Teilnehmer der Konjunktur-Umfrage der Moskauer Higher School of Economics erwarten im laufenden Jahr im Durchschnitt zwar ein noch etwas stärkeres Wachstum (+3,7 Prozent) als die EU-Kommission. Gleichzeitig rechnen sie 2025 aber mit einer noch etwas stärkeren Abschwächung des Wachstums auf 1,6 Prozent. Für die folgenden fünf Jahre von 2026 bis einschließlich 2030 erwarten die befragten Analysten, dass Russlands Wirtschaftswachstum auf diesem Niveau mit sehr geringen Schwankungen verharrt.

BIP-Prognosen 2024 bis 2026

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

| 2024 | 2025 | 2026 | ||

| EU-Kommission | 15.11.24 | + 3,5 | + 1,8 | +1,6 |

| Higher School of Economics-Umfrage | 14.11.24 | + 3,7 | + 1,6 | +1,5 |

| Deutscher Sachverständigenrat Wirtschaft | 13.11.24 | + 3,5 | + 1,7 | |

| OPEC, Wien | 12.11.24 | + 3,5 | + 1,7 | |

| DekaBank, Frankfurt | 08.11.24 | + 3,5 | + 1,2 | |

| ING Bank, Amsterdam | 07.11.24 | + 3,8 | + 1,8 | + 0,5 |

| Interfax-Umfrage, Moskau | 01.11.24 | + 3,7 | + 1,9 | |

| Reuters-Umfrage, Moskau und London | 01.11.24 | + 3,8 | + 1,7 | |

| Sberbank, Moskau | 31.10.24 | + 3,8 | ||

| UNCTAD, Genf | 29.10.24 | + 3,5 | + 1,5 | |

| CMASF, Moskau | 25.10.24 | +3,7 bis +3,8 | +2,4 bis +2,7 | + 2,0 bis +2,4 |

| Russische Zentralbank, mittelfr. Prognose | 25.10.24 | +3,5 bis +4,0 | +0,5 bis +1,5 | +1,0 bis +2,0 |

| Internationaler Währungsfonds | 22.10.24 | + 3,6 | + 1,3 | |

| Weltbank, Washington | 17.10.24 | + 3,2 | + 1,6 | + 1,1 |

| Zentralbank-Umfrage vor Leitzinsentscheid | 16.10.24 | + 3,7 | + 1,8 | + 1,9 |

| WIIW, Wien | 16.10.24 | + 3,8 | + 2,5 | + 2,2 |

| BOFIT, Bank of Finland | 01.10.24 | + 3,5 | + 1,0 | + 1,0 |

| Gemeinschaftsdiagnose deutscher Institute | 26.09.24 | + 3,8 | + 1,6 | + 1,0 |

| EBRD, London | 26.09.24 | + 3,6 | + 1,5 | |

| OECD | 25.09.24 | + 3,7 | + 1,1 | |

| Wneschekonombank Institut, Moskau | 12.09.24 | + 3,7 | + 2,6 | + 2,4 |

| Russian Academy of Sciences; Quarterly | 11.09.24 | + 3,7 | + 3,0 | + 2,8 |

| Wirtschaftsministerium Russlands | 06.09.24 | + 3,9 | + 2,5 | +2,6 |

| Herbstprognosen deutsche Institute | ||||

| DIW Berlin | 06.09.24 | + 3,5 | + 1,8 | + 1,4 |

| RWI Essen | 05.09.24 | + 4,3 | + 1,8 | + 1,3 |

| Institut für Wirtschaftsforschung Halle | 05.09.24 | + 3,6 | + 1,4 | + 1,0 |

| Ifo Institut München | 05.09.24 | + 3,8 | + 1,7 | + 0,5 |

| IfW Kiel | 04.09.24 | + 3,9 | + 1,5 | + 1,0 |

Starkes Wachstum der russischen Wirtschaft im ersten Halbjahr 2024

Zur Konjunkturentwicklung Russlands im ersten Halbjahr 2024 berichtet die EU-Kommission zusammengefasst: Die starke Expansion der russischen Wirtschaft ab Ende 2023 setzte sich in der ersten Hälfte des Jahres 2024 fort, angetrieben durch ein kräftiges Wachstum des privaten Verbrauchs und der Investitionen.

Das Wachstum des privaten Konsums wurde angesichts des angespannten Arbeitsmarktes durch stark steigende Reallöhne unterstützt (Trading Economics-Chart). Darüber hinaus wurden die Ausgaben der privaten Haushalte durch staatliche Transfers an Soldaten und ihre Familien angekurbelt.

Die privaten Investitionen stiegen unter anderem, weil nach dem Wegzug ausländischer Unternehmen aus Russland die Nachfrage nach inländischen Produkten anzog. Auch staatlich subventionierte Investitionskredite stützten das Wachstum. Ein zusätzlicher Investitionsschub kam vom staatlich finanzierten Ausbau der Rüstungsindustrie, darunter der Bereiche Transport und Maschinenbau.

Erste Anzeichen einer Verlangsamung des BIP-Anstiegs

Im dritten Quartal gab es, so die Kommission, jedoch Anzeichen für eine „Abkühlung“ der russischen Wirtschaft: Die Industrieproduktion verlangsamte sich im Sommer. Der kombinierte S&P Global Einkaufsmanager-Index, der die Stimmung der Unternehmen im Industrie- und Dienstleistungsbereich misst, signalisierte im September eine Abnahme der Geschäftsaktivitäten der Wirtschaft.

Ebenso ging das Verbrauchervertrauen im dritten Quartal 2024 zum ersten Mal seit Ende 2022 zurück. Das Wachstum der Einzelhandelsumsätze hat in den letzten Monaten nachgelassen.

Prognosen der EU-Kommission für Konsum und Investitionen

Für den Prognosezeitraum bis 2026 erwartet die Kommission folgende Entwicklung der Inlandsnachfrage: Das Wachstum des privaten Konsums bleibt 2024 stark. Es verlangsamt sich jedoch, weil das Wachstum der Reallöhne sinkt und die Regierung ihre Kreditsubventionen für die Verbraucher kürzt. Die Kommission erwartet, dass das Wachstum des privaten Verbrauchs 2024 auf 4,7 Prozent sinkt. 2025 werde es mit + 3,4 Prozent nur noch gut halb so hoch sein wie 2023 (+ 6,5 Prozent). 2026 werde der Anstieg des privaten Verbrauchs nur noch 1,5 Prozent erreichen (siehe zweite Zeile der folgenden Tabelle).

Die öffentlichen Investitionen werden aufgrund kriegsbedingter Ausgaben voraussichtlich hoch bleiben. Die private Investitionstätigkeit wird jedoch durch die hohen Zinsen, die Einstellung der meisten subventionierten Hypothekenprogramme und Kapazitätsengpässe belastet. Das Wachstum der Investitionen dürfte sich daher bereits im Jahr 2024 verlangsamen. Im Jahr 2025 dürften die Investitionen sogar etwas sinken („Gross fixed capital formation“: – 1,0 %), bevor sie im Jahr 2026 wieder anziehen (+ 1,8 %).

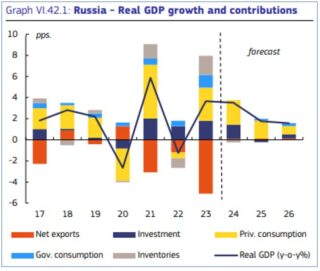

Reales Bruttoinlandsprodukt und seine Verwendungsbereiche/ Veränderung gegenüber Vorjahr in Prozent

EU-Kommission: European Economic Forecast, Autumn 2024 mit Russian Federation, Auszug, 15.11.24

Die Nettoexporte leisten bis 2026 kaum einen Wachstumsbeitrag

Russlands Wirtschaftswachstum wird bis 2026 fast ausschließlich von der Inlandsnachfrage, dem Verbrauch und den Investititonen, getragen. Von der Entwicklung der Aus- und Einfuhren erwartet die EU-Kommission in den Jahren 2024 bis 2026 nur einen sehr geringen Wachstumsbeitrag von jeweils 0,1 Prozentpunkten.

Dazu meint die Kommission: 2024 werden die Exporte voraussichtlich stagnieren, während die Importe aufgrund der spürbaren Auswirkungen der Sanktionen leicht schrumpfen (- 0,5 %). 2025 dürften sich die Importe aufgrund der anhaltenden privaten Nachfrage erholen und mit +3,7 Prozent etwas stärker wachsen als die Exporte. 2026 dürften Aus- und Einfuhren ihr Wachstum in gedrosseltem Tempo fortsetzen.

Der Anstieg der gesamtwirtschaftlichen Produktion halbiert sich 2025

Insgesamt dürfte sich das BIP-Wachstum, unterstützt durch die starke Entwicklung im ersten Halbjahr 2024, im Jahr 2024 leicht auf +3,5 % verlangsamen, bevor es sich 2025 auf +1,8 % halbiert und 2026 weiter auf +1,6 % sinkt (siehe schwarze Linie in der folgenden Abbildung).

Reales Bruttoinlandsprodukt, Veränderung gegenüber Vorjahr in Prozent/ Beiträge der Verwendungsbereiche in Prozentpunkten

EU-Kommission: European Economic Forecast, Autumn 2024 mit Russian Federation, 15.11.24

Steigende Staatseinnahmen halten die kriegsbedingten Budget-Defizite in Grenzen

Russlands Bundeshaushalt verzeichnete nach Angaben der EU-Kommission in den ersten neun Monaten des Jahres 2024 einen kleinen Überschuss, obwohl die Ausgaben wegen des Angriffskriegs gegen die Ukraine erhöht wurden. Als Ursache verweist die Kommission auf einen starken Anstieg der Einnahmen um 33 % im Vergleich zum gleichen Zeitraum des Jahres 2023. Er sei sowohl auf einen Anstieg der Einnahmen aus dem Energiebereich wegen der höheren globalen Ölpreise als auch auf höhere sonstige Einnahmen aufgrund der „robusten Wirtschaftstätigkeit“ zurückzuführen. Dennoch erwartet die Kommission, dass Russlands gesamtstaatlicher Haushalt („General Government Balance“) im Jahr 2024 ein Defizit von 1,8 % des BIP aufweisen wird, da die kriegsbedingten Ausgaben weiter ansteigen.

Der Haushaltsplan für 2025 geht, so die Kommission, von einem weiteren Anstieg der „Verteidigungsausgaben“ um etwa 25 % auf 6,2 % des BIP aus, während andere wichtige Ausgaben voraussichtlich nur geringfügig gesteigert würden. Auf der Einnahmenseite erwartet die Kommission für 2025, dass ein Rückgang der Energieeinnahmen durch kürzlich beschlossene Steuererhöhungen und die Einführung einer progressiveren Einkommensteuer ausgeglichen wird. Insgesamt geht sie davon aus, dass sich das Haushaltsdefizit 2025 leicht auf 1,5 % des BIP verringert.

2026 dürfte sich das Defizit nach Einschätzung der EU-Kommission aber auf 2,5 % des BIP ausweiten. Die Wirtschaft werde langsamer wachsen und die Einnahmen sinken. Gleichzeitig würden kriegsbedingte Ausgaben die Staatsausgaben weiterhin belasten.

Die gesamtstaatliche Verschuldung Russlands („General government gross debt“) dürfte laut der EU-Kommission leicht von 19,7 % des BIP im Jahr 2024 auf etwa 22,1 % des BIP im Jahr 2026 steigen, obwohl nach der Wiedereinführung der vorübergehend aufgegebenen „Haushaltsregel“ ein Teil der Öleinnahmen im „Nationalen Vermögensfonds“ gespart werden muss.

Prognose der Kommission: Bis 2026 sinkt Russlands Inflation auf 4,5 Prozent

Die EU-Kommission weist darauf hin, dass sich der Anstieg der Verbraucherpreise in Russland seit Anfang 2024 beschleunigte und im Juli mit 9,1 % einen Höchststand erreichte. Angetrieben worden sei die Inflation durch wachsende Staatsausgaben und steigende Löhne auf einem angespannten Arbeitsmarkt.

Die Kommission erwartet eine Abschwächung der Inflation. Im September habe es erste Anzeichen dafür gegeben, als der Anstieg der Verbraucherpreise gegenüber dem Vorjahresmonat auf 8,6 % sank. Für das Gesamtjahr 2024 prognostiziert die EU-Kommission einen Anstieg der Verbraucherpreise von 8,1 %. Im Jahresdurchschnitt 2025 werde er auf 5,7 % und 2026 weiter auf 4,5 % zurückgehen, was nahe am Inflationsziel der Zentralbank von 4 % liege.

Der allmähliche Rückgang der Inflation dürfte nach Einschätzung der Kommission durch ein verlangsamtes Wachstum der Reallöhne und eine Abschwächung der Vergabe von Verbraucherkrediten aufgrund einer straffen Geldpolitik gefördert werden.

Analysten-Umfrage der HSE stützt die Prognosen der EU-Kommission

Die Ergebnisse der in der zweiten November-Woche durchgeführten Umfrage der Konjunkturforschungsabteilung der Moskauer „Higher School of Economics“ bei russischen und ausländischen Analysten stimmen mit den Prognosen der EU-Kommission zur Entwicklung von Wirtschaftswachstum und Verbraucherpreisen weitgehend überein.

HSE-Umfrage: Konsensprognose für 2024–2030 (Umfrage 7.–12. November 2024)

| Indikator | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 |

| Reales BIP; % gegenüber Vorjahr | +3,7 | +1,6 | +1,5 | +1,6 | +1,6 | +1,6 | +1,7 |

| Arbeitslosenquote; % der Erwerbsbevölkerung | 2,5 | 2,6 | 2,9 | 3,0 | 3,0 | 3,0 | 3,0 |

| Real verfügbares Einkommen; % gegenüber Vorjahr | +7,2 | +3,2 | +2,0 | +1,7 | +1,7 | +1,7 | +1,8 |

| Verbraucherpreisindex; % Dezember/Dezember | +8,1 | +5,3 | +4,3 | +4,1 | +4,1 | +4,0 | +3,9 |

| Leitzins der Zentralbank; %/Jahr am Jahresende | 21,87 | 16,59 | 11,21 | 9,00 | 8,36 | 8,07 | 7,92 |

| Rubel/Dollar-Wechselkurs; am Jahresende | 97,2 | 100,7 | 103,8 | 106,1 | 109,8 | 112,9 | 116,9 |

| Urals-Ölpreis, Dollar/Barrel; Durchschnitt pro Jahr | 68,8 | 66,3 | 65,3 | 65,3 | 66,1 | 67,2 | 67,4 |

Higher School of Economics Analysten-Umfrage: Consensus Forecast, 14.11.24

Am Jahresende 2024 erwarten die von der HSE befragten Analysten im Durchschnitt einen Leitzins von 21,87 Prozent. Viele von ihnen gehen demnach davon aus, dass die Zentralbank am 20. Dezember ihren Leitzins von derzeit 21 Prozent weiter anhebt – trotz der Kritik aus Wissenschaft und Wirtschaft an ihrer „straffen Geldpolitik“.

Podcast-Tipps:

Kritisch zur Hochzinspolitik der russischen Zentralbank äußerte sich auch der Russland-Experte des Wiener Instituts für Internationale Wirtschaftsvergleiche Vasily Astrov im Gespräch mit Eduard Steiner, langjähriger Russland-Korrespondent. „Hat Russlands mächtigste Frau die Situation nicht mehr im Griff?“ diskutieren sie im Podcast der österreichischen Zeitung „Die Presse“ vom 20. November 2024. Astrov meint, die russische Geldpolitik sei „viel zu restriktiv“. Er rechnet inzwischen damit, dass die russische Wirtschaft im Jahr 2025 nur noch um rund 1,5 Prozent wachsen dürfte.

Ausserdem empfehlen wir den Podcast Zaren.Daten.Fakten. Der Podcast zur russischen Wirtschaft. Deutsch-Russische Auslandshandelskammer.

In eigener Sache:

Ostexperte.de wurde 2009 von Philipp Rowe gegründet, um ausgewogen, neutral und auf Deutsch über Russland und die Länder des Ostens zu berichten. Wir suchen derzeit Redakteure. Unsere Kontaktdaten finden Sie im Impressum.

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

- ZDF Doku: Deutsche Maschinen für Putins Krieg. Gute Geschäfte trotz Sanktionen?

- Olga Belenkaya: Central Bank prepares to “significantly” raise inflation forecast

- Vladimir Milov: Russian Economy: Still Standing, But Stuck

- Uwe Klußmann im Podcast „Zaren, Daten, Fakten“: Russlands Magnaten

- Gaidar-Jahrbücher, russisch und englisch

[su_spoiler title=“Titelbild“ open=“yes“ style=“fancy“ icon=“caret-square“] Vardan Papikyan / unsplash.com [/su_spoiler]