Konjunkturforscher heben Wachstumsprognosen für Russland an

Und die Verbraucher leiden unter stark steigenden Preisen

Immer positiver werden die Perspektiven für das diesjährige Wachstum der russischen Wirtschaft von internationalen Wirtschaftsorganisationen, Forschungsinstituten und Banken eingeschätzt. Zunehmend häufig wird damit gerechnet, dass die Wirtschaftsleistung so stark wächst, dass der Rückgang des Jahres 2020 um 3,0 Prozent zumindest ausgeglichen wird. Höhere Prognosen als bisher für Russlands Wirtschaftswachstum im Jahr 2021 veröffentlichten In der letzten Woche unter anderem das „Wiener Institut für Internationale Wirtschaftsvergleiche“ (wiiw), die Projektgruppe „Gemeinschaftsdiagnose“ deutscher Wirtschaftsforschungsinstitute und die DekaBank.

Auf der Basis der Frühjahrsprognose des wiiw für die Länder Osteuropas haben wir in diesem Artikel die Entwicklung von Wirtschaftswachstum und Inflation in Russland und in einigen osteuropäischen Ländern miteinander verglichen. Ein Rückblick auf 2020 zeigt, dass Russlands gesamtwirtschaftliche Produktion im letzten Jahr nicht nur im Vergleich mit dem Euroraum, sondern auch im Vergleich mit vielen osteuropäischen Staaten nur relativ wenig sank.

IWF- Direktor Alfred Kammer: „Exzellente Konjunkturpolitik“ Russlands

In der Presse-Konferenz des IWF zur Vorlage seines „Regional Economic Outlook Europe“ lobte Alfred Kammer, IWF-Direktor für Europa, die Konjunkturpolitik der russischen Regierung am 14. April nachdrücklich. Die Regierung habe die makro-ökonomische Stabilität gewahrt und fiskal- und geldpolitisch kraftvoll auf die Krise geantwortet. Die aktuelle Beschleunigung der Inflation führt Kammer auf vorübergehende Faktoren zurück:

„What we see in Russia, in general, is excellent economic stewardship maintaining macro stability, and also having addressed the crisis with a forceful response on the fiscal and on the monetary side. On the tick up in inflation, we believe these are temporary factors. They should actually fade out and would not expect debt to have much impact on our growth forecast.“ (siehe auch Vesti.ru-Video)

Anfang April hatte der Internationale Währungsfonds in seinem „World Economic Outlook“ überraschend günstige Prognosen für die russische Wirtschaft vorgelegt. Er rechnet nicht nur 2021, sondern auch 2022 in Russland mit einem Anstieg der gesamtwirtschaftlichen Produktion um jeweils 3,8 Prozent. Das ist deutlich mehr als das Research-Unternehmen FocusEconomics in seiner Mitte April veröffentlichten jüngsten Analysten-Umfrage ermittelte (2021: +3,1 Prozent; 2022: + 2,6 Prozent).

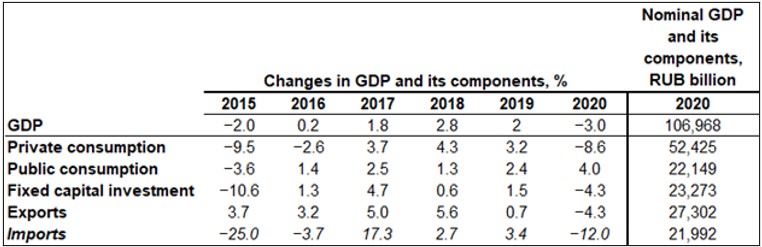

Der private Verbrauch sank 2020 aber fast drei Mal so stark wie das BIP

BOFIT, das Forschungsinstitut der finnischen Zentralbank zeigt in der folgenden Tabelle mit Rosstat-Daten, dass die russische Regierung den öffentlichen Verbrauch im letzten Jahr beschleunigt erhöhte (+ 4,0 Prozent), um die Konjunkur zu stützen. Gleichzeitig sank aber der private Verbrauch um 8,6 Prozent. Die Anlageinvestitionen gingen um 4,3 Prozent zurück.

Zum Vergleich: In Deutschland waren die privaten Haushalte von der Corona-Krise deutlich weniger betroffen als in Russland. Der private Verbrauch nahm in Deutschland 2020 „nur“ um 6,1 Prozent ab – bei einem Rückgang des Bruttoinlandsprodukts um 4,9 Prozent. Der Staatsverbrauch stieg um 3,3 Prozent, die Anlageinvestitionen sanken um 3,1 Prozent (siehe „Gemeinschaftsdiagnose“, S. 82).

„Gemeinschaftsdiagnose“ hebt Wachstumsprognose auf 3.0 Prozent an

Die führenden deutschen Konjunkturforschungsinstitute halten sich in ihrer am Donnerstag veröffentlichten „Gemeinschaftsdiagnose“ für die Bundesregierung mit Bewertungen der russischen Wirtschaftspolitik zurück.

Dass die gesamtwirtschaftliche Produktion in Russland deutlich weniger als in anderen Ländern Europas sank, kommentieren sie so:

„Zum einen spielen Wirtschaftszweige, die von der Pandemie besonders getroffen wurden wie das Gastgewerbe, in Russland eine geringe Rolle.

Zum anderen geht ein erheblicher Teil der Ausgabenreduktion der privaten Haushalte auf den Wegfall von Auslandsreisen zurück. Der Individualkonsum dürfte ebenso wie die Anlageinvestitionen deutlich stärker als die Produktion zurückgegangen sein, zumal eine stark steigende Inflationsrate die Realeinkommen belastet hat. Maßgeblich hierfür war die Abwertung des Rubels.“

Mitte Oktober 2020 hatten die Institute in ihrer „Gemeinschaftsdiagnose“ noch damit gerechnet, dass Russlands Wirtschaft nach einem Rückgang um 2,6 Prozent im Jahr 2020 im Jahr 2021 um 2,4 wächst.

In ihrer neuen Prognose gehen sie davon aus, dass nach einem BIP-Rückgang um 3,1 Prozent im Jahr 2020 im laufenden Jahr ein Wachstum von 3,0 Prozent erreicht wird. Die Infektionszahlen seien in Russland gegenwärtig deutlich niedriger als auf ihrem Höhepunkt zur Jahreswende. Impfkampagnen dürften die Pandemie ab dem Sommer weiter abebben lassen. 2022 werde sich das Wirtschaftswachstum allerdings voraussichtlich auf 2,7 Prozent verringern.

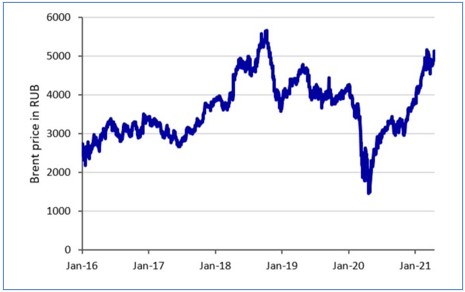

Der Ölpreisanstieg stützt Russlands Konjunktur

Wachstumsimpulse für die russische Wirtschaft erwarten die Institute von der Finanzpolitik, vor allem aber von den gestiegenen Ölpreisen:

„Im Prognosezeitraum wird die Konjunktur durch verschiedene finanzpolitische Maßnahmen zur Linderung der wirtschaftlichen Pandemieschäden gestützt. Vor allem dürften aufgrund des Wiederanstiegs der Rohstoff- und insbesondere der Ölpreise stark steigende Exporterlöse helfen.“

Tatiana Evdokimova twitterte folgende Abbildung, die zeigt, dass der Preis von Brent-Öl in Rubel inzwischen rund ein Viertel höher ist als Ende 2019.

Brent-Preis in Rubel nähert sich seinem Allzeit-Hoch

Das wiiw erwartet 2021 sogar einen BIP-Anstieg um 3,2 Prozent

Das Wiener „Institut für Internationale Wirtschaftsvergleiche – wiiw“ sieht die Produktionsentwicklung der russischen Wirtschaft ganz ähnlich wie die „Gemeinschaftsdiagnose“. Das wiiw erhöhte seine im Herbst 2020 veröffentlichte Wachstumsprognose für 2021 jetzt um 0,7 Prozentpunkte von 2,5 Prozent auf 3,2 Prozent, also noch etwas stärker als die deutschen Institute, die ihre Prognse von 2,4 Prozent auf 3,0 Prozent anhoben. 2022 ewartet das wiiw wie die deutschen Institute nur noch ein Wachstum von 2,7 Prozent.

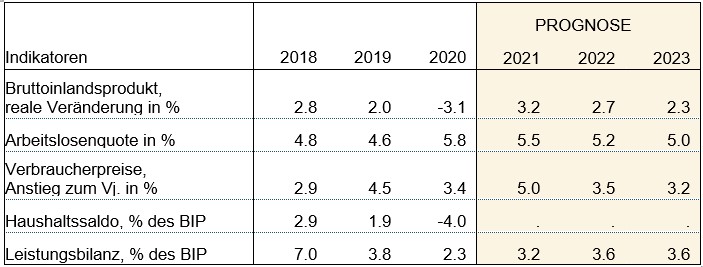

Der „Country Overview Russia“ des Wiener Instituts verschafft einein Überblick, wie sich wichtige volkswirtschaftliche Indikatoren in Russland bis 2023 entwickeln.

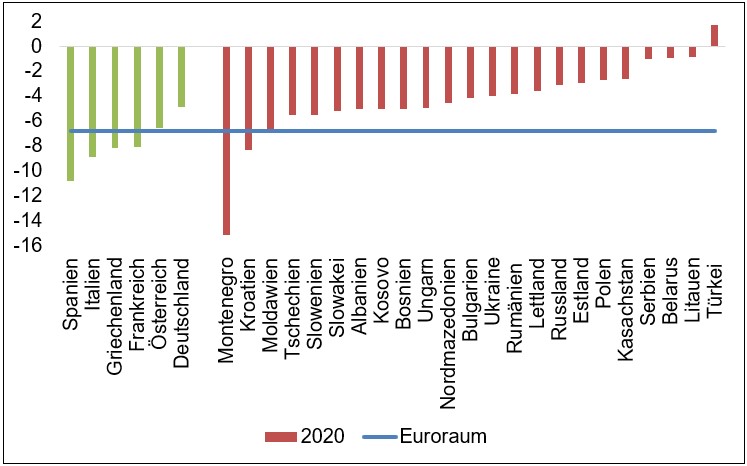

Im internationalen Vergleich sank Russlands BIP 2020 wenig

Die Frühjahrsprognose des wiiw ermöglicht einen Vergleich der Entwicklung der russischen Wirtschaft mit der Konjunktur in den Ländern in Mittel-, Ost- und Südosteuropa (MOSOEL-Staaten) sowie in den EU-Staaten. Die wichtigsten Ergebnisse sind in einer Präsentation von wiiw-Direktors Mario Holzner und seinem Stellvertreter Richard Grieveson zusammengefasst.

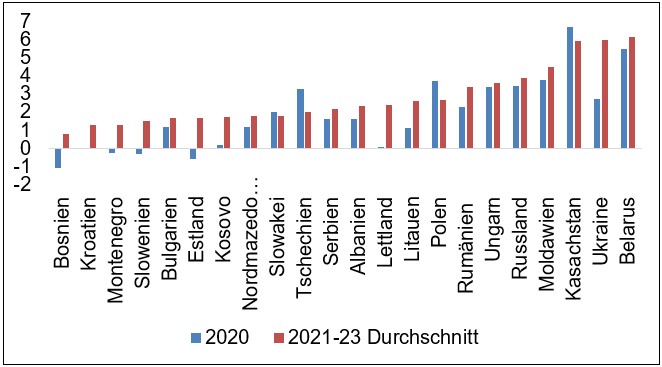

Die folgende Abbildung aus dieser Präsentation zeigt, dass Russlands gesamtwirtschaftliche Produktion im Jahr 2020 mit einem Rückgang um 3,1 Prozent auch im Vergleich der MOSOEL-Staaten relativ wenig gesunken ist. Noch weniger als in Russland sank das BIP nur in Estland, Polen, Kasachstan, Serbien, Belarus und Litauen. In der Türkei wuchs es als einzigem Vergleichsland sogar etwas.

Deutlich stärker als in Russland und fast allen MOSOEL-Staaten war die Rezession im letzten Jahr mit – 6,2 Prozent im Euroraum (blaue Linie). Mehr als doppelt so stark wie in Russland sank die Wirtschaftsleistung in Spanien, Italien, Griechenland und Frankreich (grüne Säulen).

Reales BIP im Euroraum und in den MOSOEL-Staaten

Veränderung 2020 gegenüber 2019 in Prozent

In der Ukraine entwickelt sich das BIP ähnlich wie in Russland

Ein Vergleich der Wachstumsentwicklung in Russland und der Ukraine zeigt für den Zeitraum 2020 bis 2022 nur relativ geringe Unterschiede. In der Ukraine erwartet das wiiw 2021 ein etwas stärkeres Wachstum (+ 3,5 Prozent) als in Russland (+ 3,2 Prozent). 2022 dürfte sich das ukrainische Wachstum nur auf 3,2 Prozent abschwächen, in Russland sinkt der Produktionsanstieg auf 2,7 Prozent.

Bei diesem Wachstumsvergleich von Russland und der Ukraine ist aber zu berücksichtigen, dass das Bruttoinlandsprodukt 2020 in der Ukraine rund einen Prozentpunkt stärker sank (- 4,0 Prozent) als in Russland. Der Aufholbedarf der Ukraine ist also größer (siehe dazu auch die Tabelle in der wiiw-Pressemitteilung).

Die Wirtschaft Kasachstans wächst schneller als die russische

Merklich wachstumsstärker als Russland ist Kasachstan. 2019 stieg das BIP hier um 4,5 Prozent (Russland: + 2,0 Prozent). 2020 sank das kasachische BIP nur um 2,6 Prozent. Für 2022 und 2023 erwartet das wiiw in Kasachstan weiter steigende Wachstumsraten (4,2 und 4,4 Prozent), während in Russland mit einer Abschwächung des Wachstums gerechnet wird (auf 2,7 und 2,3 Prozent).

Auch Polen ist wachstumsstärker als Russland

Polen gehört zu den wenigen MOSOEL-Staaten, in denen das Bruttoinlandsprodukt 2020 weniger sank (- 2,7 Prozent) als in Russland. 2021 erwartet das wiiw in Polen mit 3,4 Prozent ein etwas stärkeres Wachstum als in Russland (+ 3,2 Prozent). Dieser Wachstumsvorsprung Polens dürfte sich laut wiiw in den beiden nächsten Jahren bei polnischen Wachstumsraten von 3,6 Prozent (2022) und 4,4 Prozent (2023) weiter vergrößern.

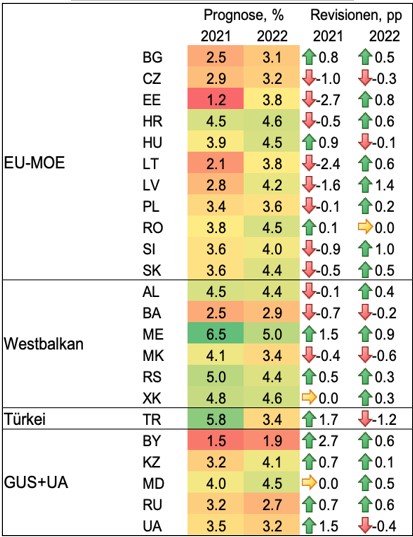

Welche Wachstumsraten das wiiw in den MOSOEL-Staaten erwartet

Die folgende Tabelle zeigt links die neuen Prognosen des wiiw für die Wachstumsraten des Bruttoinlandsprodukts der MOSOEL-Staaten in den Jahren 2021 und 2022. Die beiden rechten Spalten geben an, wie stark das wiiw diese Prognosen gegenüber seinen Prognosen vom Oktober 2020 in Prozentpunkten änderte.

Wachstum des Bruttoinlandsprodukts in den MOSOEL-Staaten

in den Jahren 2021 und 2022

In Russland ist die Inflation höher als in vielen osteuropäischen Staaten

Der Anstieg der Verbraucherpreise war im Jahresvergleich 2020 gegenüber 2019 in Russland laut wiiw mit 3,4 Prozent ähnlich niedrig wie in Tschechien (3,3 Prozent), Ungarn (3,4 Prozent) und Polen (3,7 Prozent).

2021 erwartet das wiiw in Russland aber eine Beschleunigung der jahresdurchschnittlichen Inflationsrate auf 5,0 Prozent. In den großen EU-Staaten iin Osteuropa wird 2021 mit einem niedrigeren Anstieg der Verbraucherpreise als in Russland gerechnet (Polen: +3,0 Prozent; Ungarn: +3,9 Prozent; Tschechien: + 2,1 Prozent).

Die folgende Abbildung des wiiw zeigt, dass der Anstieg der Verbraucherpreise in Russland im Vergleich der MOSOEL-Staaten überdurchschnittlich hoch ist. Höhere Inflationsraten als in Russland erwartet das wiiw 2021 bis 2023 nur in einigen GUS-Staaten und der Ukraine.

Verbraucherpreisindex, %-Veränderung zum Vorjahr

DekaBank erhöht BIP-Prognose für 2021 und senkt sie für 2022

Ihre Prognose für das Wachstum der russischen Wirtschaft im Jahr 2021 hat auch DekaBank-Analystin Daria Orlova angehoben, und zwar von 3,0 auf 3,5 Prozent („Emerging Markets Trends“). Gleichzeitig rechnet sie 2022 aber mit einem deutlichen Abflauen des Wachstums. Sie senkte ihre Prognose für das nächste Jahr von 2,3 auf 2,0 Prozent.

Refinanzierungsfähigkeit Russlands durch Sanktionen vorerst nicht gefährdet

Orlova kommentiert auch die von der US-Regierung in der letzten Woche verhängten neuen Sanktionen für den Handel mit russischen Staatsanleihen. Vorgesehen ist, dass ab dem 14. Juni US-Finanzinstituten der Kauf von auf Rubel lautenden russischen Staatsanleihen (OFZ), die neu auf dem sogenannten „Primärmarkt“ angeboten werden, untersagt wird. Die Refinanzierungsfähigkeit Russlands sieht Orlova durch diese Maßnahmen vorerst nicht gefährdet:

„Sowohl der Rubel-Wechselkurs als auch der Anleihenmarkt haben auf die Sanktionen verhalten reagiert. Dies dürfte zum großen Teil darauf zurückzuführen sein, dass der Sekundärmarkt für die Investoren weiterhin offenbleibt. Ähnliche Sanktionen gelten bereits seit 2019 für die russischen US-Dollar-Anleihen und die Investoren haben sich damit bereits in gewisser Weise arrangiert. Die Beteiligung der ausländischen Investoren am Primärmarkt für russische OFZ ist mit etwa 10% vergleichsweise gering (rund 20% am gesamten OFZ-Markt), sodass die Refinanzierungsfähigkeit des russischen Staates aus unserer Sicht vorerst nicht gefährdet ist.“

Agathe Demarais, Direktorin der „Economist Intellingence Unit“, meint laut einem CNBC-Bericht sogar, die jüngsten US-Sanktionen hätten hauptsächlich symbolischen Charakter. Nur der Kauf neuer russischer Anleihen werde jetzt sanktioniert. Investitionen in Anleihen, die bereits auf dem sogenannten Sekundärmarkt gehandelt würden, seien nicht betroffen.

Michael Thumann sieht die Wirkung der Sanktionen in einer Kolumne für „Die Zeit“ so;

„Insgesamt sind die Sanktionen schmerzhaft, aber nicht vernichtend. Von einem „Ersticken“ der russischen Wirtschaft, wie die New York Times gestern meldete, kann beileibe nicht die Rede sein. Russland ist vom Verkauf seiner Staatsanleihen im Ausland weniger abhängig als viele westliche Länder. Die russischen Staatsfonds sind weiter gut gefüllt. Außerdem kaufen russische und chinesische Banken weiter russische Anleihen. Auch wenn der Rubel am Donnerstag fiel, blieb die wirkliche Panik aus. Wladimir Putin kann sich nun in Ruhe überlegen, wie er reagiert.“

Daria Orlova: „Konservative Fiskalpolitik“ sichert Bonität Russlands

Deutliche Auswirkungen auf die Bonität Russlands dürften nach Einschätzung von Daria Orlova nur eher unwahrscheinliche „nukleare“ Sanktionen haben. Damit meint sie zum Beispiel ein Verbot von Ölexporten aus Russland oder ein Verbot von US-Dollar-Transaktionen, einen Ausschluss Russlands aus internationalen Zahlungssystemen oder ein allgemeines Verbot zum Halten russischer Staatsanleihen durch US-Investoren.

Dank der bisherigen „konservativen Fiskalpolitik“ der Regierung verfügt Russland über fiskalische Puffer, meint Orlova. Das Land könne sich auch „Wahlgeschenke“ im Vorfeld der Parlamentswahl im September durchaus leisten.

Weitere Leitzinserhöhung zu erwarten

Zur geldpolitischen Entwicklung schreibt Orlova:

„Die russische Zentralbank hat bereits im März angesichts der hohen Inflationsdynamik den geldpolitischen Normalisierungskurs eingeschlagen und wird am 23. April einen weiteren Schritt in Richtung des neutralen Leitzinses machen. Wir erwarten eine Anhebung um 25 Bp auf dann 4,75%. Sollte die Sanktionsrunde auf den Finanzmärkten für ein Nachbeben sorgen, wäre auch ein größerer Schritt durchaus denkbar.

Die DekaBank erwartet, dass sich der Anstieg der Verbraucherpreise in Russland im Durchschnitt des Jahres 2021 auf 5,1 Prozent beschleunigt. 2020 war er auf 3,4 Prozent gesunken. 2022 werde er mit 3,7 Prozent aber wieder unter die von der russischen Zentralbank angestrebte Inflationsrate von 4 Prozent sinken.

Am 23. April wird die russische Zentralbank ihre Prognosen zur mittelfristigen Entwicklung der russischen Wirtschaft voraussichtlich aktualisieren. Neue Einschätzungen zur Entwicklung von Produktion und Preisen kann man bereits am 21. April auch von der „Rede an die Nation“ Präsident Putins erwarten. Wirtschaftsminister Reschetnikow hatte kürzlich angekündigt, die Prognosen für die Haushaltsplanung zu aktualisieren.

Wachstumsprognosen 2020 bis 2022

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Optimistische IWF-Prognosen für Russlands Konjunktur; 12.04.2021

- Russische Wirtschaft: Regierung will Wachstumsprognose für 2021 senken; 06.04.2021

- Rasche Erholung: Arbeitslosenquote sinkt, Einkommen lösen sich aus dem Tief; 29.03.2021

- Rasche Konjunkturerholung in Russland? Zentralbank ist optimistisch; 22.03.2021

Weitere Lesetipps und Quellen als PDF-Dokument;

unter anderem zu:

- Industrieproduktion im März

- Sanktionen, Wechselkurs und Zahlungsbilanz

- Preisentwicklung und Geldpolitik

[su_spoiler title=“Titelbild“ open=“yes“ style=“fancy“ icon=“caret-square“]

Titelbild: Dmitry Serebryakov I Shutterstock.com [/su_spoiler]