Russland: „Gemeinschaftsdiagnose“ der Deutschen Konjunkturforschungsinstitute

Prognosen zur Entwicklung der russischen Wirtschaft sind derzeit besonders schwierig. So liegen die Schätzungen zum diesjährigen Rückgang des russischen Bruttoinlandsprodukts noch weit auseinander. Hervor sticht die „Gemeinschaftsdiagnose“ der deutschen Konjunkturforschungsinstitute für die Bundesregierung.

Auch die Dauer der Rezession ist ungewiss. Viele vermuten zwar, schon im Jahr 2023 könnte eine Erholung der russischen Wirtschaft mit einem schwachen Wachstum der Produktion beginnen. Anderer Meinung sind aber die deutschen Konjunkturforschungsinstitute in ihrer am 13. April veröffentlichten „Gemeinschaftsdiagnose“ für die Bundesregierung.

Die Institute erwarten, dass die Rezession in Russland im nächsten Jahr anhält. Insgesamt werde die gesamtwirtschaftliche Produktion in den beiden Jahren 2022 und 2023 um gut 10 Prozent sinken. Sollte die EU ihre Energieimporte aus Russland sofort stoppen, veranschlagt die Gemeinschaftsdiagnose den Rückgang des BIP innerhalb von 2 Jahren sogar auf rund 20 Prozent.

Die Weltbank rechnet schon 2023 mit einer Stabilisierung

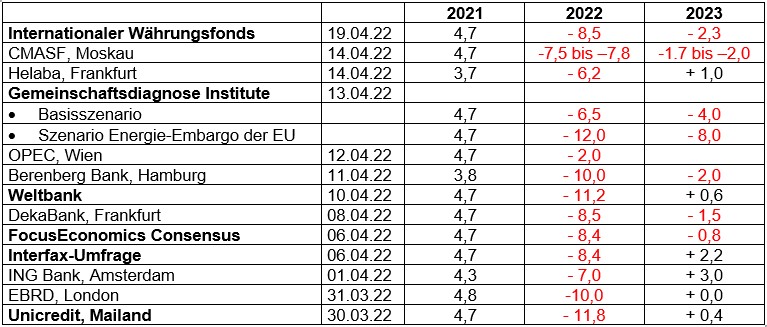

Vor einer Woche informierten wir über die Ende März veröffentlichte Prognose der Mailänder Großbank Unicredit. Nach ihrer Einschätzung wird einem sehr starken Rückgang der gesamtwirtschaftlichen Produktion im Jahr 2022 (- 11,8 Prozent) bereits im Jahr 2023 ein sehr schwaches Wachstum folgen (+ 0,4 Prozent).

Die Weltbank sieht den Konjunkturverlauf sehr ähnlich. Auch sie erwartet in ihrem am 10. April veröffentlichten „Europe and Central Asia Economic Update“ für Russland nach einem tiefen Produktionseinbruch im laufenden Jahr (- 11,2 Prozent) im nächsten Jahr einen sehr geringen Anstieg (+ 0,6 Prozent).

Der Internationale Währungsfonds wird am 19. April seinen neuen „World Economic Outlook“ mit Prognosen zur russischen Wirtschaft veröffentlichen.

„Gemeinschaftsdiagnose“: 2023 setzt sich die Rezession fort

Die führenden deutschen Konjunkturforschungsinstitute gehen im „Frühjahrsgutachten“ ihrer „Projektgruppe Gemeinschaftsdiagnose“ von einem deutlich anderen Konjunkturverlauf in Russland als Unicredit und Weltbank aus. Die Institute rechnen für das laufende Jahr mit einem Rückgang des russischen Bruttoinlandsprodukts um „nur“ 6,5 Prozent. Im nächsten Jahr wird sich die Produktion der russischen Wirtschaft nach ihrer Einschätzung aber noch nicht stabilisieren. Die Institute erwarten einen weiteren kräftigen Rückgang um 4,0 Prozent.

In der Summe der beiden Jahre 2022 und 2023 rechnen die Institute mit einem fast ebenso starken Rückgang der gesamtwirtschaftlichen Produktion wie die Weltbank und Unicredit. Das gilt allerdings nur für das „Basisszenario“ der Gemeinschaftsdiagnose.

Ein Energie-Embargo der EU würde Russlands BIP um 20 Prozent drücken

Angesichts der sehr hohen Unsicherheit über die Entwicklung im Ukraine-Konflikt haben die Institute neben einem „Basisszenario“ auch ein „Alternativszenario“ entwickelt.

- Im Basisszenario gehen die Institute davon aus, „dass die Rohstoffexporte Russlands in die Europäische Union nicht gestoppt werden und insbesondere Rationierungen des Gasverbrauchs in Europa vermieden werden können.“

- Im „Alternativszenario“ wird ein Stopp der russischen Öl- und Gaslieferungen in die EU angenommen (S. 15 der Diagnose).

Verhängt die EU gegenüber Russland solch ein Energie-Embargo, wird das russische Bruttoinlandsprodukt laut den Schätzungen der Gemeinschaftsdiagnose 2022 um 12 Prozent sinken und 2023 um 8 Prozent (Tabelle 2.17, S. 65). Im Vergleich mit den Prognosen im „Basisszenario“ würde Russlands BIP durch ein Energie-Embargo der EU also 2022 um 5,5 Prozentpunkte gedrückt werden und 2023 um 4 Prozentpunkte.

Wachstumsprognosen 2021 bis 2023

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

Die Sanktionen verschlechterten Russlands Wirtschaftsperspektiven drastisch

Die Institute widmen der Prognose der wirtschaftlichen Entwicklung in Russland in ihrer Gemeinschaftsdiagnose ein besonderes Kapitel (Seite 25, 26) Sie verweisen zu der von ihnen erwarteten „drastischen Verschlechterung“ der wirtschaftlichen Aussichten für Russland auf die gegenüber Russland verhängten Sanktionen, die unter Führung der USA, der EU und Großbritanniens beschlossen worden seien. Unter den zahlreiche Staaten, die sich den Sanktionsbeschlüssen angeschlossen hätten, seien auch einige, die für die Durchschlagskraft der Maßnahmen wichtig seien. So sei die Schweiz für die Wirksamkeit der Sanktionen im Finanzsektor von besonderer Bedeutung, Taiwan und Südkorea für die Versorgung mit Computerchips und Informationstechnologie.

Im Einzelnen beschreibt die Gemeinschaftsdiagnose Sanktionen im Finanzsektor, Ausfuhrverbote und Sanktionen gegenüber Einzelpersonen:

Sanktionen im Finanzsektor: „So wurden die Guthaben der russischen Zentralbank in den sanktionierenden Ländern stillgelegt, sodass wohl mehr als die Hälfte der umfangreichen Devisenreserven nicht nutzbar ist. Zudem wurden zwölf große Banken von der Teilnahme am internationalen Informationssystem SWIFT ausgeschlossen (ausgenommen wurden insbesondere Banken, die für die Abwicklung der Rohstoffexporte wichtig sind), was dazu führt, dass internationale Finanztransaktionen nur noch mit großem Aufwand und zusätzlichen Risiken möglich sind.“

Ausfuhrverbote: „Zum anderen wurden Ausfuhrverbote erlassen, so für Güter, Technologien und Dienstleistungen für die Luft- und Raumfahrtindustrie und die ölverarbeitende Industrie, für Hochtechnologieprodukte, insbesondere Mikrochips und Technik zu ihrer Herstellung, und zuletzt auch für eine große Zahl von Luxusgütern, um die Konsummöglichkeiten der Ober- und Mittelschicht der russischen Gesellschaft einzuschränken.“

Persönliche Sanktionen: „Hinzu kommen persönliche Sanktionen gegen zahlreiche Politiker und Oligarchen, die von Einreiseverboten bis zur Konfiskation von Vermögenswerten reichen.“

Ausgangslage der russischen Wirtschaft vor der Krise

Die Gemeinschaftsdiagnose verweist auf das vor der Krise erreichte kräftige Wachstum bei beschleunigt anziehenden Preisen:

„In Russland hatte die Wirtschaft im Herbst 2021 kräftig zugelegt, auch weil die Produktion von Rohöl und Erdgas deutlich erhöht wurde. Insgesamt stieg das Bruttoinlandsprodukt im vergangenen Jahr um 4,7%.

Gleichzeitig verstärkte sich allerdings die Inflation auch in Russland deutlich, auf 9,2% im Februar 2022. Die Zentralbank hatte daher bereits vor Beginn des Ukraine-Krieges den Leitzins mehrmals angehoben, zuletzt am 11. Februar auf 9,5%.“ (S.24).

Aktuelle Entwicklung von Rubel und Aktienmarkt

Zu den starken Schwankungen des Rubel-Kurses seit Februar schreiben die Institute:

„Der Rubel hat, unter gewaltigen Schwankungen, zunächst drastisch an Wert verloren. Hintergrund sind vor allem die Sanktionen vonseiten des Westens im Bereich der Finanzmärkte, insbesondere das Einfrieren der russischen Währungsreserven, die sich im Bereich westlicher Finanzaufsichtsbehörden befinden. Bis Ende März hat der Rubel allerdings den Großteil der Wertverluste wieder wettgemacht.“ (S. 22).

Zum Einbruch der Aktienkurse wird angemerkt:

„Der in Rubel notierende Aktienindex der Moskauer Börse verlor die Hälfte seines Wertes, bevor der Handel ausgesetzt wurde. Nach Wiederaufnahme des Handels am 23. März betrugen die Verluste immer noch gut ein Drittel; die Kurse der an ausländischen Börsen notierten russischen Aktien sind sogar noch deutlich stärker gefallen.“ (S. 24).

Konjunkturprognosen der „Gemeinschaftsdiagnose“ für Russland

Die Perspektiven für die weitere Entwicklung von Produktion, Inflation und Arbeitslosigkeit skizziert die Gemeinschaftsdiagnose“ so:

„Nicht zuletzt infolge der Sanktionen dürfte die wirtschaftliche Aktivität in den nächsten Monaten stark zurückgehen und sich im Prognose-Zeitraum auch nicht nennenswert erholen. Für das laufende Jahr rechnen die Institute mit einem Einbruch des Bruttoinlandsprodukts um 6,5%, im kommenden Jahr dürfte es um 4% sinken.

Gleichzeitig wird die Inflation durch die sanktionsbedingte Verknappung von Gütern weiter angeheizt (Anstieg der Verbraucherpreise 2022: +20,0 Prozent; Tabelle 1.1. S. 19).

Bei alledem dürfte die Arbeitslosigkeit deutlich steigen, die im vergangenen Jahr bei lediglich 4,4% lag.“ (S. 24).

Abwanderung von ausländischen Unternehmen, Investoren und Humankapital

Als weitere Ursachen für den erwarteten Einbruch der Produktion und die voraussichtlich sehr langsame Erholung der russischen Wirtschaft nennt die Gemeinschaftsdiagnose den Rückzug von Unternehmen aus Russland und die starke Abwanderung ausländischen Humankapitals:

„Darüber hinaus dürfte das Angebot auch an vielen Konsum- und Investitionsgütern in Russland knapp werden, die nicht sanktioniert werden, da rund 400 internationale Unternehmen angekündigt haben, sich aus Russland zurückzuziehen oder ihre Aktivitäten im Land auszusetzen, mindestens aber erheblich einzuschränken. Viele der betroffenen Waren und zum Teil auch Dienstleistungen dürften nur schwer und unter erheblichen Qualitätsverlusten ersetzbar sein.

Zusammen mit der starken Abwanderung ausländischer Investoren und ausländischen Humankapitals lässt dies erwarten, dass sich die russische Wirtschaft allenfalls sehr langsam von dem Wirtschaftseinbruch erholen wird, solange die Sanktionen in Kraft sind.“ (S. 25).

Die Gemeinschaftsdiagnose vergleicht den jetzt zu erwartenden Produktionseinbruch mit zwei früheren Krisen. Im Jahr 1998 sei das russische Bruttoinlandsprodukt um knapp 6 Prozent gesunken und im Jahr 2009 um fast 8 Prozent. Hintergrund dafür sei jeweils ein drastischer Rückgang des Ölpreises gewesen. Im Jahr 2009 sei im Zuge der globalen Finanzkrise ein allgemeiner Rückgang der Auslandsnachfrage hinzugekommen (S.25).

Russlands Energieexporterlöse werden „auf längere Sicht“ stark sinken

Zur weltweiten Entwicklung der Rohstoffpreise in der jetzigen Krise heißt es in der Gemeinschaftsdiagnose, dass die Rohstoffpreise unter den Annahmen des Basisszenarios ihren Hochpunkt bereits hinter sich gelassen hätten. Die Institute gehen „im Einklang mit den Kursen an den Terminmärkten“ davon aus, dass die Rohstoffpreise in den kommenden Monaten allmählich wieder sinken (S. 15).

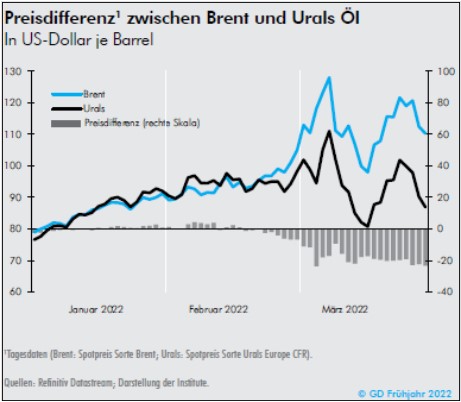

Mit der folgenden Abbildung zeigen die Institute, dass russisches Öl der Sorte Urals seit Ende Februar zudem mit einem wachsenden Preisabschlag gegenüber der Nordsee-Ölsorte Brent gehandelt wird (S. 25).

Projektgruppe Gemeinschaftsdiagnose: „Von der Pandemie zur Energiekrise – Wirtschaft und Politik im Dauerstress“; Pressemitteilung; Langfassung; 13.04.2022

Am 18. April war der Urals-Preis (71,7 US-Dollar/Barrel) laut Neste rund 34 Prozent niedriger als der Brent Preis (109,1 US-Dollar/Barrel).

Die Institute rechnen damit, dass die für Russland essenziellen Einnahmen aus dem Export von fossilen Energieträgern auf längere Sicht stark zurückgehen werden. Mit den europäischen Ländern würden Russlands wichtigste Kunden ihre Importe an Öl, Gas und Kohle aus Russland zumindest stark verringern. Die Aussichten Russlands stattdessen mehr Öl nach China oder Indien liefern zu können, beurteilen die Institute skeptisch:

„Kurzfristig dürften logistische und technische Probleme diesen Prozess behindern. So müssten etwa erhebliche Mengen, die derzeit durch Pipelines nach Europa fließen, mit Tankschiffen transportiert werden und Raffinerien auf andere Ölqualitäten umgestellt werden.

Längerfristig wird wohl das Bemühen darum, eine Abhängigkeit von Russland zu vermeiden, wie sie in Europa entstanden ist, eine Rolle spielen, etwa in China, wo bereits 15% der Ölimporte aus Russland kommen.“

Institute: Ein Energie-Embargo wird auch für Deutschland sehr „teuer“

Wie stark die Verhängung eines Energie-Embargos gegenüber Russland die Produktion der deutschen Wirtschaft beeinträchtigen würde, wurde in den letzten Wochen von etlichen Instituten und Verbänden mit sehr unterschiedlichen Ergebnissen analysiert (siehe Berichte von NZZ und BR24).

Auch die Gemeinschaftsdiagnose bietet in einem „Alternativszenario“ dazu Berechnungen an. Sie kommen zu dem Ergebnis, dass ein sofortiges Embargo für die Öl- und Gaslieferungen aus Russland in die Europäische Union auch für die deutsche Wirtschaft hohe Produktionsverluste bedeuten würde:

Zwar würde bei einem „Energie-Embargo“ das reale Bruttoinlandprodukt in Deutschland 2022 noch um 1,9 Prozent wachsen. Ab dem Jahreswechsel 2022/23 könnten aber für etwa vier Monate mit großer Wahrscheinlichkeit nicht mehr alle industriellen Verbraucher wie gewohnt beliefert werden. Der BIP-Einbruch im zweiten Quartal 2023 wäre voraussichtlich besonders massiv. Im Gesamtjahr 2023 würde das BIP um 2,2 Prozent sinken. „Der kumulierte Verlust an gesamtwirtschaftlicher Produktion“ dürfte sich, so die Gemeinschaftsdiagnose, bereits in den beiden Jahren 2022 und 2023 auf rund 220 Mrd. Euro summieren. Er entspräche mehr als 6,5 Prozent der jährlichen Wirtschaftsleistung (Gemeinschaftsdiagnose S. 65).

Im „Basisszenario“ (bei weiteren Energielieferungen aus Russland) gehen die Institute hingegen von einem sich beschleunigenden Wachstum der deutschen Wirtschaft aus:

„Nach einem schwachen Jahresauftakt dürfte das Bruttoinlandsprodukt im zweiten Quartal zwar deutlich zulegen, ohne die Belastung durch den Krieg in der Ukraine würde das Plus aber kräftiger ausfallen. Insgesamt verzögert sich damit der Erholungsprozess abermals. Das Vorkrisenniveau der Wirtschaftsleistung wird demnach erst im dritten Quartal des laufenden Jahres erreicht werden. Alles in allem erwarten die Institute einen Anstieg des Bruttoinlandsproduktes von 2,7% für dieses Jahr und 3,1% für nächstes Jahr.“ (S.12).

Weltbank: Russlands BIP bricht 2022 um rund 11 Prozent ein

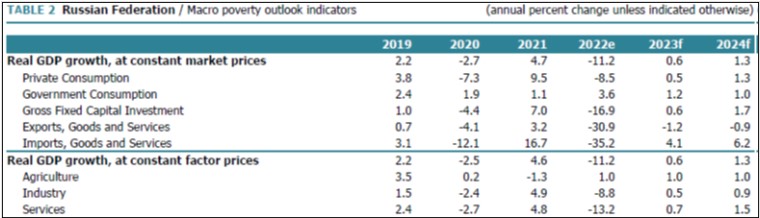

Die Weltbank erwartet in ihrem Bericht zur Entwicklung der Volkswirtschaften in Europa und Zentralasien in Russland im Jahr 2022 einen Rückgang des Bruttoinlandsprodukts um 11,2 Prozent. Damit wäre der Einbruch der gesamtwirtschaftlichen Produktion in Russland in diesem Jahr deutlich stärker als die Gemeinschaftsdiagnose in ihrem „Basis-Szenario“ erwartet (- 6,5 Prozent). Eine noch etwas stärkere Rezession als die Weltbank hatte Ende März Unicredit prognostiziert (- 11,8 Prozent).

Die Weltbank rechnet bei der Verwendung der gesamtwirtschaftlichen Produktion für Konsum, Investitionen und Ausfuhr mit folgenden Trends:

Der private Verbrauch sinkt 2022 um 8,5 Prozent. Hintergrund dafür sind ein Rückgang der Beschäftigung und sinkende Reallöhne, eine verstärkte Abwanderung von Arbeitskräften und beschleunigt steigende Lebenshaltungskosten.

Die Brutto-Anlageinvestitionen brechen um 17 Prozent ein. Ursachen sind die generell hohe Unsicherheit der Unternehmen über die weitere Entwicklung, Störungen von Lieferketten und die Schließung von Betrieben (Abwanderung ausländischer Unternehmen).

Die Ausfuhren von Waren und Dienstleistungen werden kaum weniger stark sinken (- 30,9 Prozent) als die Einfuhren (- 35,2 Prozent). Dazu tragen die Sanktionen im Finanzsektor bei, die den internationalen Handel behindern (Ausschluss vieler Banken vom SWIFT-System). Hinzu kommt, dass die Ausfuhren von russischen Öl und Gas zumindest verringert werden dürften.

Prognosen der Weltbank:

Verwendung und Erstellung des Bruttoinlandsprodukts

Veränderungen gegenüber Vorjahr in Prozent

World Bank: Europe and Central Asia Economic Update, Spring 2022; 10.04.2022; Country Profile Russian Federation, Data Sheet; 10.04.2022

Der Leistungsbilanzüberschuss wird nach Einschätzung der Weltbank 2022 jedoch von rund 7 Prozent des BIP auf rund 10 Prozent des BIP steigen, da die Einfuhren noch stärker sinken dürften als die Ausfuhren.

Die Armut nimmt in Russland zu

Der Anstieg der Verbraucherpreise wird sich laut Weltbank 2022 auf 22 Prozent beschleunigen.

Die wirtschaftliche Lage der privaten Haushalte sieht die Weltbank nicht nur durch stark beschleunigte Inflation bei sinkenden Arbeits- und Kapitaleinkommen betroffen. Es könne auch Störungen bei der Versorgung mit Konsumgütern oder sogar Mengen-Rationierungen geben.

Die Weltbank erwartet, dass der Bevölkerungsanteil mit einem Einkommen unterhalb der offiziellen Armutsgrenze (rund 14 US-Dollar/Tag) von 12 Prozent im Jahr 2021 auf 12,8 Prozent im Jahr 2022 steigt, eine Zunahme um 2,6 Millionen Personen.

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Unicredit rechnet mit noch stärkerem Einbruch als die DekaBank; 11.04.2022

- Russland stürzt 2022 in eine tiefe Rezession; 04.04.2022

- Die Prognosen für Russlands Rezession klaffen weit auseinander; 28.03.2022

- Tiefe Rezession bei hoher Inflation erwartet, 21.03.2022

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

- Wachstum oder Rezession in Deutschland? Russisches Gas macht den Unterschied

- Soll der Außenhandel mit Russland fortgesetzt werden? fragt die Deutsche Welle

- Ein Einbruch des Russland-Handels kann einen Finanz-Schock auslösen sagt S&P

- Wie hart treffen die Sanktionen den russischen Arbeitsmarkt? Reuters-Analyse

- Rezessionsprognosen von 10 bis 12 Prozent sind zu optimistisch – meint Andrei Yakovlev