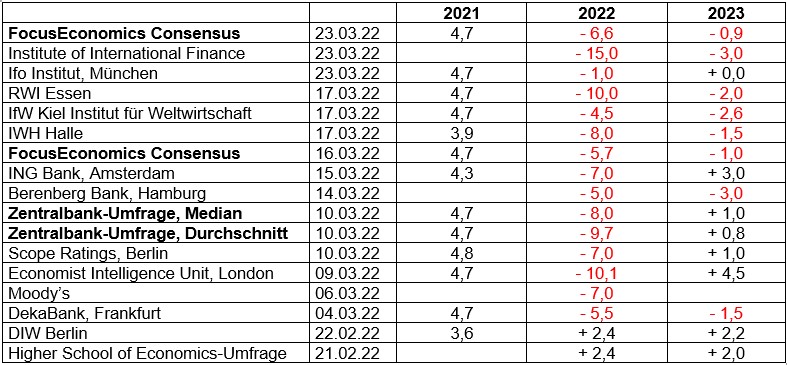

Die Prognosen für Russlands Rezession klaffen weit auseinander

Inzwischen haben alle fünf führenden deutschen Konjunkturforschungsinstitute ihre „Frühjahrsprognosen“ veröffentlicht. Ihre Erwartungen für die Entwicklung der russischen Wirtschaft unterscheiden sich noch sehr stark. Das gilt für die Einschätzung der Entwicklung der Produktion aber auch der Inflation in Russland.

Das Münchner ifo Institut rechnet dort 2022 nur mit einem schwachen Rückgang des realen Bruttoinlandsprodukts um 1 Prozent. Das Essener RWI erwartet hingegen einen tiefen Einbruch um 10 Prozent.

Der Anstieg der Verbraucherpreise wird sich laut dem Kieler Institut für Weltwirtschaft 2022 in Russland auf 25 Prozent beschleunigen. Das Essener RWI rechnet mit einer Inflationsrate von 20 Prozent und das ifo Institut erwartet einen Preisanstieg von rund 15 Prozent.

Zur Veröffentlichung ihrer „Gemeinschaftsdiagnose“ für die Bundesregierung am 13. April werden sich die Institute auf eine gemeinsame Prognose einigen müssen.

Die Inflation hat sich bereits stark beschleunigt

Nach Angaben des Forschungsinstituts der Vnesheconombank erreichte der Anstieg der Verbraucherpreise in der Woche vom 12.-18. März im Vorjahresvergleich 14,7 Prozent. Wichtigster Preistreiber war nach Einschätzung des VEB-Insituts die Abschwächung des Rubel-Kurses. Die Inflationserwartungen der Bevölkerung seien gestiegen. Im Durchschnitt des Monats Februar waren die Verbraucherpreise 9,2 Prozent höher als vor einem Jahr.

Anstieg der Verbraucherpreise gegenüber dem Vorjahr in Prozent

Vnesheconombank Institute: „World Economy and Markets Review“, 25.03.2022

Rubel-Absturz und Aktien-Crash

Das Essener RWI, das in seiner Frühjahrsprognose vom 17. März ausführlich die Entwicklung der russischen Wirtschaft analysiert, verweist darauf, dass sich der Wert des Rubels seit dem 24. Februar und der Verhängung von Wirtschaftssanktionen durch mehr als 30 Länder um rund 40 Prozent verringert hat.

So stark war die Abwertung aber nur kurze Zeit. Vom 07. bis zum 25. März hat der Rubel gut die Hälfte seines anfänglichen Wertverlustes gegenüber dem Dollar aufgeholt (siehe Abbildung von Trading Economics).

Das RWI macht auch auf erhebliche Vermögensverluste durch den Crash an der Moskauer Börse aufmerksam:

„Der in Rubel notierende Aktienindex der Moskauer Börse verlor am 24. Februar ein Drittel seines Wertes. Zwar wurde der Handel an der Moskauer Börse sodann eingestellt, aber die Kurse der an ausländischen Börsen notierten russischen Aktien sind seitdem weiterhin drastisch gefallen. Da etwa 15 Millionen Privatkunden russische Aktien halten, wirkt sich der Zusammenbruch des Aktienmarktes negativ auf das Vermögen vieler Einwohner in Russland aus. Um den Aktienmarkt zu stützen, kaufte die Regierung mit Geldern aus dem Nationalen Wohlfahrtsfonds Aktien russischer Unternehmen im Wert von 1 Mrd. Rubel auf.“

Um einen Zusammenbruch des Finanzsektors zu verhindern und den Rubel zu stützen, wurden laut RWI in Russland Kapitalverkehrskontrollen eingeführt. Exportunternehmen müssen demnach 80 Prozent ihrer Deviseneinnahmen in Rubel umtauschen. Außerdem gibt es Beschränkungen für Beträge, die auf ausländische Konten überwiesen und in Form von Devisenbargeld aus dem Land gebracht werden können. Der Devisenhandel wurde bis zum 9. September 2022 ausgesetzt. Darüber hinaus wurden die Möglichkeiten ausländischer Investoren, ihre Investitionen in russische Vermögenswerte ins Ausland zu repatriieren, eingeschränkt.

RWI: Rubel-Abwertung und westliche Lieferverbote treiben die Inflation

Das RWI erwartet durch die Sanktionen eine inflationstreibende Verknappung des Angebots. Zur voraussichtlichen Beschleunigung des Preisanstiegs schreibt das RWI:

„Um die doppelte Belastung des Finanzsektors durch den Wertverlust des Rubels und die hohe Geldnachfrage zu bewältigen, erhöhte die Zentralbank den Leitzins am 28. Februar auf 20%. Diese Maßnahme dürfte die Kredite für Konsumenten und Unternehmen stark verteuern und sich negativ auf den privaten Konsum wie auch auf die Investitionen auswirken. Weitere wirtschaftliche Einbußen sind aufgrund der umfassenden Ausfuhrrestriktionen westlicher Staaten für Halbleiter, Flugzeuge, Software, etc. zu erwarten.

Darüber hinaus dürfte das Angebot von verschiedenen Konsum- und Investitionsgütern in Russland knapp werden, da mehr als 300 internationale Unternehmen angekündigt haben, sich aus Russland zurückzuziehen oder ihre Aktivitäten im Land auszusetzen oder einzuschränken.

Im Ergebnis wird die Inflation infolge der abwertungsbedingten Verteuerung importierter Waren sowie sanktionsbedingter Verknappungen von dem schon zuvor hohen Wert noch weiter zunehmen.“

Im Jahresdurchschnitt 2022 erwartet das RWI einen Anstieg der Verbraucherpreise um rund 20 Prozent.

RWI: Sturz in schwere Rezession mit starker Zunahme der Arbeitslosigkeit

Laut RWI dürfte Russlands Wirtschaftsleistung 2022 um 10 Prozent zurückgehen. Im nächsten Jahr könnte sie um weitere 2 Prozent sinken. Dabei sei mit einer starken Zunahme der Arbeitslosenquote zu rechnen, die 2021 lediglich 4,8 Prozent betragen habe.

Längerfristig ist nach Einschätzung des RWI zudem eine Isolation von westlichen Technologien und Vorleistungen sowie eine starke Abwanderung ausländischer Investoren und des Humankapitals aus Russland zu erwarten.

Zur Begründung seiner Prognose einer Rezession um 10 Prozent verweist das RWI vor allem auf die gegen Russland verhängten Sanktionen. Die EU habe bisher vier Sanktionspakete mit weitreichenden Restriktionen für den Finanzsektor, den Handel und mehr als 800 Personen erlassen.

Das RWI rechnet damit, dass die EU ihre Importe von Öl und Gas bis Ende 2022 um etwa zwei Drittel verringert. Es verweist außerdem auf das Importembargo der USA und Großbritanniens gegenüber Russland. Die Deviseneinnahmen Russlands würden entsprechend stark sinken.

Internationale Kreditwürdigkeit Russlands wurde stark herabgestuft

Zu den voraussichtlichen Auswirkungen der Sanktionen auf den russischen Finanzsekor sowie den verschlechterten Einstufungen der internationalen Kreditwürdigkeit des russischen Staates und russischer Unternehmen meint das RWI:

„Der Ausschluss von zwölf großen Banken aus dem internationalen Bezahlungssystem SWIFT wird trotz der Nutzung alternativer russischer und chinesischer Zahlungssysteme den Zahlungsverkehr mit dem Ausland erschweren.

Da die russische Zentralbank wegen der verhängten Sanktionen nur beschränkt über ihre umfangreichen Devisenreserven von rund 630 Mrd. US-Dollar (40% in Relation zum BIP) verfügen kann, werden massive Auswirkungen für die russische Wirtschaft erwartet.

Die Kreditwürdigkeit des Landes wurde von großen Ratingagenturen herabgestuft. Das Risiko, dass Russland nicht in der Lage sein wird, seine Schulden bei internationalen Gläubigern zu bedienen, ist erheblich. Auch viele russische Unternehmen werden möglicherweise ihre Fremdwährungsverbindlichkeiten nicht begleichen können.“

Institute of International Finance: BIP-Rückgang um 15 Prozent

Zu den einschneidenden Veränderungen in der russischen Wirtschaft veröffentlichte auch Reuters eine ausführliche Analyse mit Charts zur aktuellen Entwicklung des Rubel-Kurses sowie zur langfristigen Entwicklung des Bruttoinlandsprodukts, der Verbraucherpreise und der Einstufung der Kreditwürdigkeit des russischen Staates durch die Rating-Agenturen.

Reuters verweist u.a. auf eine Prognose des Washingtoner Institute of International Finance. Das IIF rechnet mit einem Rückgang des russischen Bruttoinlandsprodukts um 15 Prozent im Jahr 2022 und um weitere 3 Prozent im Jahr 2023. Das wäre ein deutlich stärkerer Rückgang als in Analysten-Umfragen im Durchschnitt ermittelt wurde. Elina Ribakova, Deputy Chief Economist des IIF, unterstrich in einem Bloomberg-Interview aber die hohe Unsicherheit der IIF-Prognose.

Das ifo Institut: Produktionsrückgang um 1 Prozent

Das Münchner ifo Institut erwartet 2022 einen deutlich geringeren Rückgang des Bruttoinlandsprodukts in Russland als samtliche anderen in der folgenden Tabelle aufgeführten Prognosen, die nach dem Beginn der „militärischen Sonderaktion“ Russlands am 24. Februar veröffentlicht wurden. Laut Tabelle A1 auf Seite 7 im Anhang seiner Frühjahrsprognose rechnet es 2022 nur mit einem Rückgang der gesamtwirtschaftlichen Produktion um 1 Prozent und 2023 mit einer Stagnation.

Die Prognose des RWI zum Rückgang des BIP entspricht für 2022 mit – 10 Prozent weitgehend dem Durchschnitt der Prognosen, der bei der Umfrage der russischen Zentralbank Anfang März ermittelt wurde (2022: – 9,7 Prozent).

FocusEconomics Consensus Forecast: Das BIP sinkt 2022 um 6,6 Prozent

Eine am 23. März veröffentlichte wöchentliche Umfrage des Research-Unternehmens FocusEconomics („Weekly Update: The War in Ukraine“) ergab, dass die teilnehmenden internationalen Benken und Forschungsinstitute im Durchschnitt mit einem Rückgang des realen Bruttoinlandsprodukts im Jahr 2022 um 6,6 Prozent und im Jahr 2023 um 0,9 Prozent rechnen. Die Rezession würde damit etwas stärker als FocusEconomics bei seiner Umfrage eine Woche zuvor ermittelte (- 5,7 Prozent und – 1,0 Prozent).

Wachstumsprognosen 2021 bis 2023

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

Das Berliner DIW hatte am 22. Februar für 2022 in Russland noch ein Wirtschaftswachstum von 2,4 Prozent erwartet. Diese Prognose entsprach dem damaligen Umfrageergebnis der Moskauer Higher School of Economics.

Ifo-Präsident Fuest zu den Sanktionsfolgen für die russische Wirtschaft

Der Präsident des ifo Instituts, Professor Clemens Fuest, nahm in einem sehr informativen online-Vortrag am 22. März hauptsächlich zu den Folgen des Russland-Ukraine-Konfliktes und der Sanktionen für die europäische und vor allem für die deutsche Wirtschaft Stellung.

Er sprach auch die Folgen der Sanktionen auf die russische Wirtschaft kurz an (ab Min. 15). Dazu zeigte er Charts zum Einbruch der Aktienkurse an der Moskauer Börse, zum Wertverlust des Rubels und zur Leitzinserhöhung der russischen Zentralbank, mit der versucht wird, den Anstieg der Inflation zu dämpfen. Die im Vergleich mit dem „Konsens“ sehr moderate Prognose des ifo Instituts, dass die russische Wirtschaftsleistung 2022 nur um 1 Prozent sinken dürfte, erwähnte er aber nicht an.

Fuest: Gasimporte aus Russland sollten nicht völlig eingestellt werden

Ausführlich erörterte Fuest, ob die Energieimporte aus Russland gestoppt werden sollen (ab Min. 32). Dabei widmete er sich auch der Frage, ob nie wieder Gas aus Russland importiert werden sollte. Er hält dies für „fragwürdig“ und „eher unklug“. (ab Min. 39, Folie Seite 53):

„Viele sagen, wir sollten nie wieder Gas aus Russland importieren. Ich halte das für fragwürdig. Einmal ist ein Regimewechsel durchaus möglich. Aber darauf sollte man sich nicht verlassen.

Wichtig ist aber rein geostrategisch betrachtet: Ein vollständiges Beenden des Handels nach dem Ende des Konflikts ist geostrategisch nicht richtig, sondern eher unklug. Denn es bedeutet natürlich, dass wir zwar nicht mehr abhängig sind von Russland, aber wir auch keinerlei Druckmittel mehr gegenüber Russland haben.

Es wäre besser, Paralellstrukturen aufzubauen, also zum Beispiel LNG-Terminals, und die Gasimporte aus Russland zu reduzieren, sie aber nicht vollständig einzustellen, sondern nur dafür zu sorgen, dass wir sie einstellen können falls es nötig wird.

Das wäre dann eine einseitige Abhängigkeit Russlands von der EU. Die EU könnte immer zu anderen Quellen wechseln und so Russland unter Druck setzen.

Diese „Strategie der Parallelstrukturen“ bedeutet aber, dass die Energieversorgung spürbar teurer sein wird als früher.“

So weit ist Russlands Wirtschaftsaufschwung gekommen

In der „Corona-Rezession“ im Jahr 2020 war Russlands Bruttoinlandsprodukt um 2,7 Prozent gesunken. Diesen Rückschlag hat die gesamtwirtschaftliche Produktion 2021 laut der ersten Rossstat-Schätzung mit einem Wachstum von 4,7 Prozent mehr als wettgemacht.

Die folgende Abbildung zeigt die Schätzungen des Forschungsinstituts der Vnesheconombank zur saisonbereinigten Entwicklung des Indexes des realen Bruttoinlandsprodukts vom Januar 2008 bis zum Januar 2022.

Schätzung des realen Bruttoinlandsprodukts,

Januar 2008 = 100, saisonbereinigt

Vnesheconombank Institute: Monthly GDP Index January 2022; 16.03.2022

Laut VEB-Institut sank das BIP im Januar 2022 gegenüber dem Vormonat nur geringfügig um 0,2 Prozent. Es sei damit wie im Dezember 4,4 Prozent höher als vor einem Jahr gewesen.

Nach ersten Berechnungen des russischen Wirtschaftsministeriums war das BIP im Januar laut Pressemeldungen sogar 6,6 Prozent höher als im Januar 2021 (Im Internet erreichbar ist die Seite des Wirtschaftsministeriums derzeit nicht.)

Sollte das Bruttoinlandsprodukt im Jahresdurchschnitt 2022 um rund 7 Prozent sinken (wie die FocusEconomics-Umfrage erwarten lässt), fällt es etwa auf das Produktionsniveau des Jahres 2017 zurück.

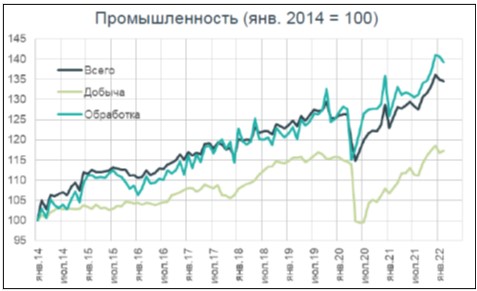

Die Industrie produzierte zuletzt noch gut 6 Prozent mehr als vor einem Jahr

Die russische Industrieproduktion war laut Rosstat im Februar noch 6,3 Prozent höher als vor einem Jahr. Gegenüber dem Vormonat schwächte sie sich nach ersten Berechnungen des VEB-Instituts insgesamt nur wenig ab (- 0,4 Prozent; schwarze Linie in der folgenden Abbildung).

Die Produktion im Bereich „Bergbau, Förderung von Rohstoffen“ stieg dabei – dank des Anstiegs der Kohleförderung –um 0,8 Prozent (hellgrüne Linie).

Die Produktion im „Verarbeitenden Gewerbe“ nahm hingegen gegenüber Januar um 1 Prozent ab (dunkelgrüne Linie).

Index der Industrieproduktion (Jan 2014 = 100)

Vnesheconombank Institute: „World Economy and Markets Review“, 25.03.2022

Im Vergleich mit dem jährlichen Anstieg der Produktion in der gesamten Industrie um 6,3 Prozent stieg im Februar 2022 aber nicht nur die Produktion im Bereich „Bergbau, Förderung von Rohstoffen“ überdurchschnittlich (+ 8,7 Prozent), sondern auch die Produktion des Verarbeitenden Gewerbes (+ 6,9 Prozent).

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Tiefe Rezession bei hoher Inflation erwartet, 21.03.2022

- Zentralbank-Umfrage: BIP sinkt 2022 um 8 Prozent; Allianz-Szenarien; 14.03.2022

- Russland unter Sanktionen: DekaBank und IWF zu den Perspektiven; 07.03.2022

- Wie harf treffen die Sanktionen Russlands Wirtschaft? 28.02.2022

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

- Tagesschau.de: Deutsche Gasversorger: Gerüstet für ein Embargo?

- Energieverbände BDEW und BVEG zu Erdgaseinfuhren aus Russland

- Interviews mit Heiko Pleines und Dr. Roland Götz zu Erdgas und Sanktionen

- IW-Direktor Prof. Michael Hüther zur Russland-Politik im WDR, bei de und im HB-Podcast