Der russische Rubel hat von Ende Juni bis Mitte August beschleunigt an Wert verloren. Die Erhöhung des russischen Leitzinses von 7,5 auf 8,5 Prozent am 21. Juli konnte die Abwertung nicht aufhalten. Am 14. August mussten für einen US-Dollar rund 99 Rubel bezahlt werden. Ein Jahr zuvor waren es nur rund 60 Rubel. Am 15. August hob die russische Zentralbank den Leitzins weiter auf 12,0 Prozent an.

Ein essenzieller Grund für die Abwertung des Rubels ist der starke Rückgang des Überschusses in der russischen Leistungsbilanz. Das stellte jetzt auch Heli Simola, „Senior Economist“ des Forschungsinstituts BOFIT der finnischen Zentralbank, heraus. In seinem jüngsten Wochenbericht analysierte das Institut die Entwicklung des russischen Außenhandels im ersten Halbjahr 2023.

Präsidentenberater Oreschkin: „Lockere“ Geldpolitik schwächt den Rubel

Auch Maxim Oreschkin, Wirtschaftsberater von Präsident Putin und früherer Wirtschaftsminister, meinte am 14. August in einem TASS-Gastbeitrag, der signifikante Rückgang des Leistungsbilanzüberschusses habe zur Abschwächung des Rubels beigetragen. Gleichzeitig kritisierte er aber auch die Geldpolitik der russischen Zentralbank als „zu locker“. Die Entwicklung des föderalen Haushaltes bedeute hingegen kein Risiko für die gesamtwirtschaftliche Stabilität. Im dritten Quartal 2023 sei ein Budget-Überschuss zu erwarten. Im Gesamtjahr 2023 sei damit zu rechnen, dass das Defizit wie geplant bei 2 Prozent des Bruttoinlandsprodukts liegen werde.

Oreschkin warf der Zentralbank in seinem TASS-Kommentar vor, ihre „lockere Geldpolitik“ sei der Hauptgrund für die Abschwächung des Rubel-Kurses und die Beschleunigung der Inflation. Der aktuelle Wechselkurs habe sich von seinem „fundamental“ gerechtfertigten Niveau weit entfernt. Ein „weicher“ Rubel erschwere die „strukturelle Transformation“ der russischen Wirtschaft und beeinträchtige die Entwicklung der realen Einkommen der Haushalte. Im Interesse der russischen Wirtschaft sei ein „starker“ Rubel (siehe auch TASS).

Leitzinserhöhung um 3,5 Prozentpunkte

Einen Tag nach dem Kommentar Oreschkins erhöhte die Zentralbank am 15. August in einer „Sondersitzung“ ihren Leitzins um weitere 3,5 Prozentpunkte auf 12,0 Prozent.

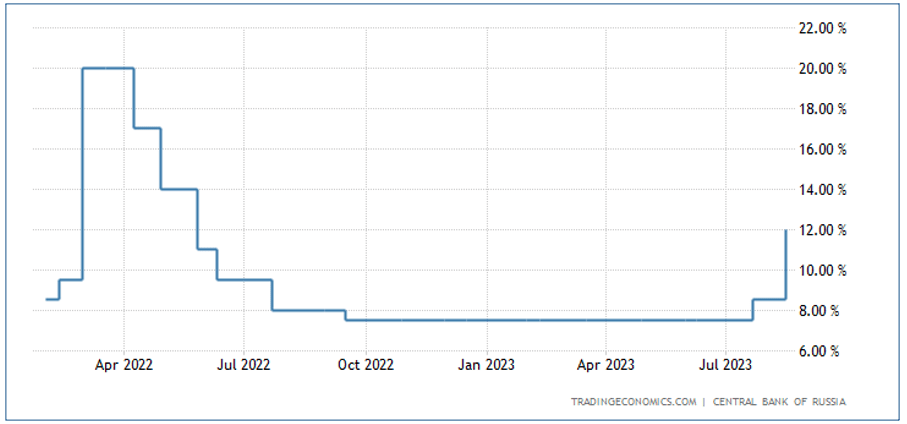

Leitzins am 15. August auf 12 Prozent angehoben

Trading Economics: Russia Interest Rate; 15.08.23

Noch deutlich stärker hatte die Zentralbank den Leitzins nach dem Beginn des Ukraine-Krieges Ende Februar 2022 angehoben, als der Rubel-Kurs noch tiefer einbrach als seit Mitte 2022. Damals erhöhte sie den Leitzins von 9,5 Prozent auf 20 Prozent.

In den ersten Tagen nach der Leitzinserhöhung am 15. August wertete der Rubel auf. Am 18. August mussten für einen US-Dollar nur noch rund 93 Rubel bezahlt werden, rund 6 Rubel weniger als am 14. August (siehe Trading Economics-Chart).

BOFIT: Der Einbruch des Leistungsbilanzüberschusses schwächte den Rubel

Das Forschungsinstitut der finnischen Zentralbank meint in seinem jüngsten Wochenbericht, der sinkende Wert des Rubels signalisiere vor allem, dass eine Periode außergewöhnlich hoher Leistungsbilanzüberschüsse der russischen Wirtschaft zu Ende sei. Laut einer Schätzung der Zentralbank sei der Leistungsbilanzüberschuss in den ersten sieben Monaten des Jahres 2023 auf nur noch rund 25 Mrd. US-Dollar gesunken. Er sei damit rund 85 Prozent niedriger als im Vorjahreszeitraum gewesen.

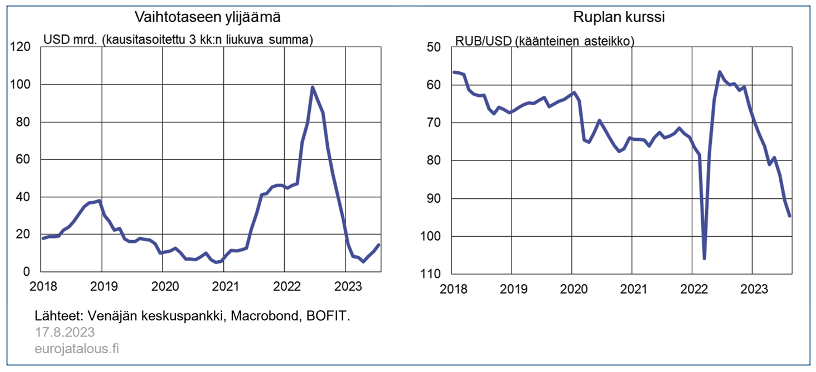

Heli Simola, BOFIT Senior Economist, weist in einem Blog-Beitrag darauf hin, dass der Rubel in der ersten August-Hälfte gegenüber dem US-Dollar fast 40 Prozent schwächer notierte als ein Jahr zuvor. In der folgenden Abbildung stellt sie dem Einbruch des russischen Leistungsbilanzüberschusses seit Mitte 2022 (linke Grafik) den gleichzeitigen Rückgang des Rubel-Kurses (rechte Grafik) gegenüber.

Leistungsbilanzüberschuss in Mrd. US-Dollar und Rubel je US-Dollar

Heli Simola; BOFIT: Russian production is recovering, but economic imbalances are increasing, 17.08.23

Der im letzten Jahr verzeichnete außergewöhnlich hohe Leistungsbilanzüberschuss ist, so Simola, so stark eingebrochen, weil die Ausfuhrerlöse sanken, während sich die Einfuhren gleichzeitig erholten. Begleitet war der Rückgang des Leistungsbilanzüberschuss von einer scharfen Abschwächung des Rubels.

Präsidentenberater Oreschkin erwartet Erholung der Leistungsbilanz

Auch Maxim Oreschkin meint in seinem TASS-Beitrag, der signifikante Rückgang des Leistungsbilanzüberschusses auf 8,6 Mrd. US-Dollar im zweiten Quartal habe zur Abschwächung des Rubels beigetragen. Er erwartet jedoch, dass sich der Überschuss in den nächsten Monaten auf das im zweiten Halbjahr 2022 erreichte Niveau erholt.

Zur Begründung verweist der Präsidentenberater auf voraussichtlich steigende Preise der wichtigsten Exporte Russlands (Energie, Metalle, Nahrungsmittel). Allein der Anstieg der Ölpreise von 54 US-Dollar/Barrel im Durchschnitt der ersten sieben Monate auf derzeit „mehr als 70 US-Dollar“ werde die Exporterlöse in der Leistungsbilanz um rund 11 Mrd. US-Dollar je Quartal erhöhen. Angesichts der Unvermeidbarkeit eines Rückgangs der russischen Einfuhren bei den gegenwärtigen Wechselkursen werde dies zu einem Überschuss des Angebots ausländischer Währungen auf dem russischen Devisenmarkt führen.

Auch Ben Aris meint in bne IntelliNews Russlands Exporterlöse dürften sich erholen. Russland exportiere sein Rohöl derzeit nicht wie im „Sanktionsregime“ vorgesehen zu einem auf 60 US-Dollar gedeckelten Preis, sondern es erhalte 84,5 US-Dollar (mit einem kleinen Abschlag von rund 4 Dollar).

Alexandra Prokopenko: Mittelfristig wertet der Rubel noch stärker ab

Alexandra Prokopenko, seit Februar 2023 „Visiting Fellow im Zentrum für Ordnung und Governance in Osteuropa, Russland und Zentralasien der DGAP“ und frühere Beraterin der russischen Zentralbank, meint in einem Bloomberg-Gastbeitrag allerdings, mittelfristig werde der Rückgang der Ausfuhrerlöse Russlands zu einer noch stärkeren Abschwächung des Rubels führen – und als weitere Folge zu Inflation.

Als fundamentale Ursache der Rubel-Schwäche hebt die Analystin den Rückgang der russischen Erlöse aus Öl- und Gasausfuhren hervor. Sie weist auf das EU-Einfuhrverbot, den von den G7-Staaten beschlossenen „Preis-Deckel“ für russische Ölausfuhren und die deswegen erfolgte Verlagerung der russischen Ausfuhren auf andere Abnahmeländer hin.

Obwohl es Russland gelungen sei, erhebliche Mengen seiner bisherigen Ölexporte nach Europa auf asiatische Märkte umzuleiten, ließen sieh die europäischen Märkte nicht ersetzen. Zudem seien die Transportkosten gestiegen. Da der „Preis-Deckel“ künftig wahrscheinlich noch weiter gesenkt werde und die Sanktionen voraussichtlich strikter durchgesetzt würden, seien die Aussichten für Russlands Ausfuhren „düster“.

Der volatile und schwache Rubel ist für Prokopenko ein Beweis, wie „unausgewogen“ die Regierung die russische Wirtschaft habe werden lassen. Wenn der Krieg ende, werde der plötzliche Wechsel der Nachfrage vom aufgeblähten Rüstungssektor zurück zur zivilen Wirtschaft einen gewaltigen Schock bedeuten, der unmöglich „schmerzlos“ zu bewältigen sein werde. Wie wir aus geschichtlicher Erfahrung wüssten, hätte sich das auch im Falle der Vorgängerin der Russischen Föderation, der Sowjetunion, gezeigt.

Heli Simola: Die Ungleichgewichte in der russischen Wirtschaft nahmen zu

Auch BOFIT-Senior Economist Heli Simola meint in ihrem Blog-Beitrag, in dem sie eine „Zwischenbilanz“ der Erholung der russischen Wirtschaft zieht, die „Ungleichgewichte“ in der russischen Wirtschaft hätten zugenommen. Als Ursachen nennt sie das rasche Wachstum der Staatsausgaben und der Kreditaufnahme des privaten Sektors in Kombination mit Engpässen beim inländischen Angebot. Als Folge habe in den letzten Monaten ein beschleunigter Anstieg der Preise eingesetzt.

Die Produktion erholt sich, hat ihr Vorkriegsniveau aber bisher nicht erreicht

Auf den 2022 eingetretenen Rückgang der gesamtwirtschaftlichen Nachfrage hat die russische Regierung, so stellt Simola fest, mit einer drastischen Erhöhung der Staatsausgaben reagiert. Die zusätzlichen Ausgaben seien zu einem großen Teil mit Ausgaben für den Krieg verbunden und hätten vor allem die Produktion in rüstungsnahen Industriezweigen angetrieben. Auch mit kostengünstigen Krediten und anderen Hilfen für private Haushalte und Unternehmen sei die Inlandsnachfrage wiederbelebt worden. Dem Rückgang der Auslandsnachfrage habe Russland auf den asiatischen Märkten entgegenwirken können. Für einige Einfuhrgüter, die Russland nicht mehr aus westlichen Ländern erhalten könne, sei in Asien auch Ersatz gefunden worden.

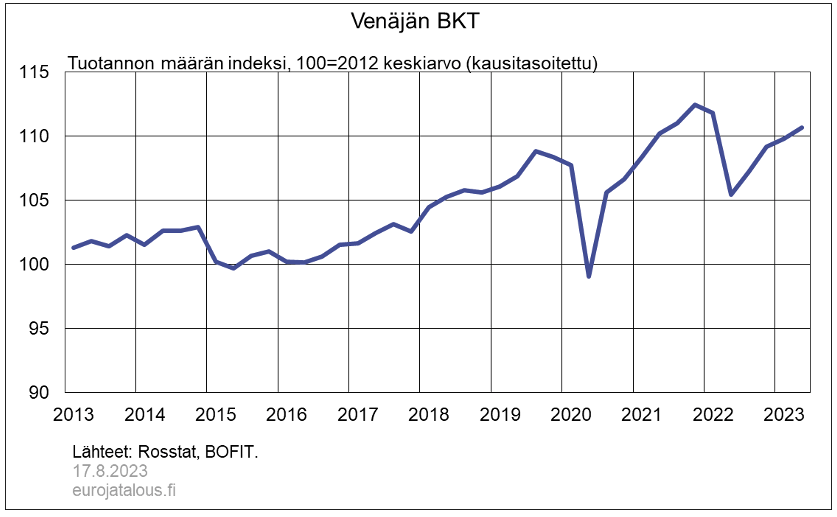

Zur Erholung der gesamtwirtschaftlichen Produktion in Russland veröffentlicht Simola in ihrem Blog-Beitrag folgende Abbildung der vierteljährlichen Entwicklung des Indexes des realen Bruttoinlandsprodukts. Simola stellt fest, dass das BIP sich zwar vom Rückgang im Jahr 2022 erholt, seinen Vorkriegsstand im zweiten Quartal 2023 aber bislang nicht wieder erreicht hat.

Index des realen Bruttoinlandsprodukts (2012=100)

Heli Simola; BOFIT, Bank of Finland: Russian production is recovering, but economic imbalances are increasing, 17.08.23

BOFIT zur aktuellen Entwicklung des russischen Außenhandels

Der jüngste BOFIT-Wochenbericht analysiert die Entwicklung des russischen Außenhandels im ersten Halbjahr 2023.

Der Wert der russischen Ausfuhren sei zwar im ersten Halbjahr 2023 im Vorjahresvergleich um rund ein Drittel gesunken. Die Exporterlöse seien aber noch etwa so hoch, wie im ersten Halbjahr 2019. Ihre historischen Tiefstände würden die Exporte übertreffen.

Russlands Einfuhren haben sich, so BOFIT, von ihrem Rückgang im Frühjahr 2022 allmählich erholt. Vorläufige Daten der russischen Zentralbank zeigten, dass sich der saisonbereinigte Wert der Warenimporte in den letzten Monaten in etwa auf dem im Durchschnitt des Jahres 2021 erreichten Niveau stabilisiert habe. Nachstehend eine Zusammenfassung der BOFIT-Analyse.

Russlands Exporterlöse sind auf das Niveau des ersten Halbjahres 2019 gesunken

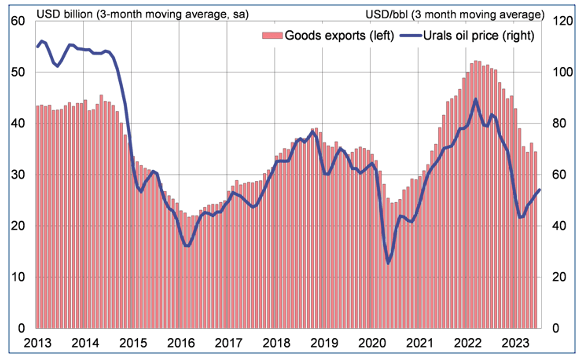

Die Exporterlöse Russlands sanken im ersten Halbjahr 2023 gegenüber dem ersten Halbjahr 2022 nach vorläufigen Angaben der Zentralbank um rund ein Drittel. Der Rückgang war vor allem preisbedingt. Aufgrund der Sanktionierung russischer Ausfuhren und der Entwicklung der Weltmärkte drückten niedrigere Preise Russlands Exporterlöse.

Der Wert der Warenexporte (rote Säulen in der folgenden Abbildung) ist aber noch längst nicht auf die im Verlauf des letzten Jahrzehnts erreichten Tiefststände gesunken, sondern pendelte sich auf dem Niveau des ersten Halbjahres 2019 ein.

Der Durchschnittspreis für russisches Urals-Rohöl sank nach Schätzung der Internationalen Energieagentur (IEA) im Zeitraum Januar bis Juni im Vorjahresvergleich um rund 40 Prozent auf rund 48 Dollar pro Barrel (siehe blaue Linie in der folgenden Abbildung).

Russlands Warenexporterlöse sanken aufgrund niedrigerer Ölpreise,

liegen aber noch über ihren historischen Tiefstständen

Warenexporterlöse in Mrd. US-Dollar (gleitender drei Monats-Durchschnitt, saisonbereinigt) ;

Urals-Ölpreis in US-Dollar/Barrel (gleitender drei Monats-Durchschnitt)

Sources: Central Bank of Russia, Macrobond, IEA and BOFIT.

BOFIT, Bank of Finland: Rubel plummets as Russia’s current account surplus evaporates, 18.08.23

Im ersten Halbjahr 2023 erreichte das Gesamtvolumen der russischen Exporte von Rohöl und Erdölprodukten wieder sein Vorjahresniveau. Dabei sank das Volumen der Rohölexporte um etwa 4 %.

Fast 60 % der russischen Exporte von Rohöl und Erdölprodukten gehen mittlerweile nach China und Indien.

IEA: Der Urals-Preis stieg im August über 70 US-Dollar

Im Juli hat Russland laut Schätzung der IEA etwas weniger Öl gefördert, als im Rahmen der OPEC+-Vereinbarungen erlaubt war. Russland hat außerdem angekündigt, seine Ölexporte im August und September zu reduzieren.

Die IEA schätzt, dass der Durchschnittspreis für Urals-Rohöl im Juli über die 60-Dollar-Marke gestiegen ist und in den ersten Augusttagen 70 Dollar pro Barrel überschritten hat.

Die Preise aller Ölsorten sind in den letzten Wochen gestiegen. Der Preisunterschied zwischen Urals und anderen Ölsorten hat sich verringert.

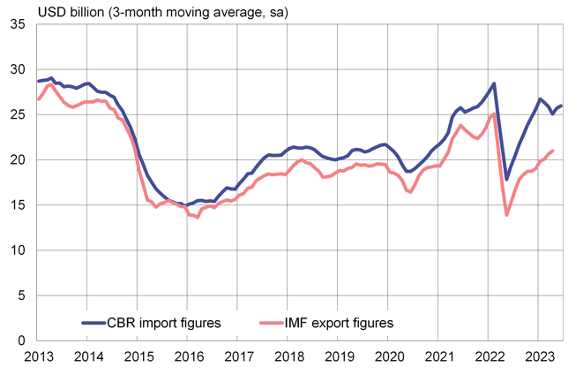

Russlands Warenimporte sind laut der Zentralbank wieder etwa so hoch wie 2021

Die russischen Importe haben sich von ihrem tiefen Einbruch im Frühjahr 2022 allmählich erholt. Vorläufige Daten der russischen Zentralbank zeigen, dass sich der saisonbereinigte Wert der Warenimporte in den letzten Monaten in etwa auf dem im Durchschnitt des Jahres 2021 erreichten Niveau stabilisiert hat (blaue Linie in der folgenden Abbildung). Die Einfuhren sind laut der Zentralbankstatistik aber immer noch etwas niedriger als in den letzten Monaten vor der Invasion in der Ukraine im Februar 2022.

Außenhandelsstatistiken des Internationalen Währungsfonds, die nahezu alle Länder abdecken, ermöglichen einen Vergleich der Einfuhrstatistik der russischen Zentralbank mit den Daten des IWF zu den Ausfuhren nach Russland. Die IWF-Daten (rote Linie in der folgenden Abbildung) deuten auf eine etwas langsamere Erholung der russischen Einfuhren hin, als von der russischen Zentralbank ausgewiesen wird (blaue Linie).

Russlands Warenimporte haben sich fast auf das Niveau vor der Invasion erholt

Importe in Mrd. US-Dollar, gleitender drei Monatsdurchschnitt, saisonbereinigt

Sources: CBR, IWF DOTS und BOFIT.

BOFIT, Bank of Finland: Rubel plummets as Russia’s current account surplus evaporates, 18.08.23

Basierend auf den Schätzungen der Warenexporte von etwa 80 Ländern nach Russland war der Wert der Einfuhren nach Russland beim Zwei-Jahres-Vergleich der Monate Januar bis April 2023 mit dem entsprechenden Zeitraum im Jahr 2021 insgesamt um rund 6 % niedriger.

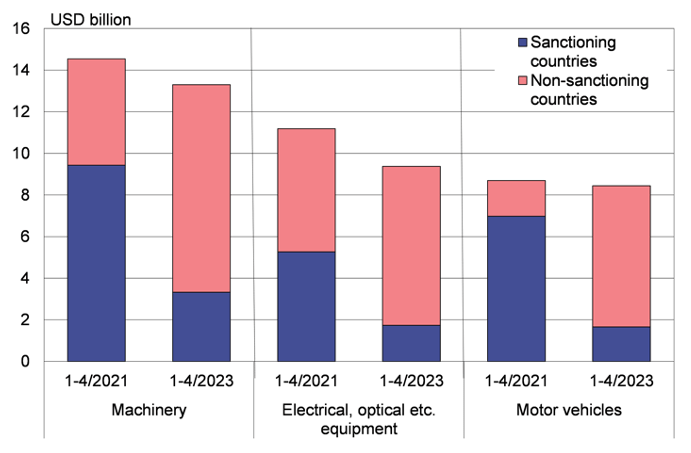

Die „Technologieimporte“ erholen sich relativ langsam

„Spiegelstatistiken“ der Handelspartner Russlands können auch zur Analyse von Veränderungen in der Handelsstruktur Russlands verwendet werden. Der russische Zoll veröffentlicht keine Zahlen zur Aufschlüsselung der russischen Importe nach Herkunftsland und Produktkategorie mehr.

Russlands Einfuhren von „Technologieprodukten“ haben sich vor allem aufgrund westlicher Sanktionen langsamer erholt als die Einfuhren insgesamt.

Wie die folgende Abbildung zeigt, waren die Importe der Produktgruppe „elektrische, optischen und ähnliche Geräte“ im Januar bis April 2023 noch um etwa 15 % niedriger als im gleichen Zeitraum im Jahr 2021. Der Wert der Maschinenimporte war noch fast 10 % niedriger als vor zwei Jahren.

Im Gegensatz dazu gingen die russischen Einfuhren von Kraftfahrzeugen gleichzeitig nur um 3 % zurück. Sanktionen für den Export von Personenkraftwagen nach Russland gelten in der Regel nur für „High-End-Modelle“.

Importe Russlands in den Produktgruppen

„Maschinen“, „Elektrische, optische und ähnliche Geräte“, „Kraftfahrzeuge“,

aus sanktionierenden und nicht-sanktionierenden Staaten

in Mrd. US-Dollar

Sources: Global Trade Tracker, Kazakhstan Bureau of National Statistics and BOFIT.

BOFIT, Bank of Finland: Rubel plummets as Russia’s current account surplus evaporates, 18.08.23

Die russischen Importe anderer Produktgruppen lagen im Januar bis April 2023 etwa auf dem gleichen Niveau wie im Januar bis April 2021.

Aus der EU importierte Russland nur noch halb so viel wie aus China/Hongkong

Basierend auf den Exportstatistiken des IWF entfielen von den russischen Warenimporten auf die EU nur noch etwa 20 %. China und Hongkong lieferten etwa 40 % der russischen Einfuhren, gefolgt von den Ländern der Eurasischen Wirtschaftsunion mit etwa 15 % und der Türkei mit 5 %.

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

Russlands Export sinkt, der Rubel wertet ab, die Inflation zieht an, 14.08.23

Russland: Die Rüstungsproduktion boomt, der Einzelhandel zieht kräftig an, 07.08.23

Russland: Höhere BIP-Prognose des IWF, aber die Industrie stagnierte im Juni, 31.07.23

Zentralbank: Russlands Wirtschaft wächst 2023 um 1,5 bis 2,5 Prozent, 24.07.23

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

- Jacques Sapir: Wachstum der russischen Wirtschaft im zweiten Halbjahr 2023

- Graf Lambsdorff neuer Botschafter in Moskau: ZDF-Interview und Tagesschau-Bericht.

- ZDF Doku: Machtpoker an der Ostsee

- Jacques Baud im Interview bei „Punkt Preradovic“: „Westen verhindert den Frieden“

Josephine Bollinger-Kanne: Einnahmen der Gasindustrie in Russland auf Talfahrt