Wie stark bremsen hohe Zinsen und „geopolitische Risiken“ das Wachstum?

Die russische Zentralbank erhöhte am Freitag wie von vielen erwartet ihren Leitzins erneut um einen ganzen Prozentpunkt auf jetzt 9,5 Prozent. Was sind die Hintergründe? Und wie stark bremsen die geopolitischen Risiken das Wachstum?

Hintergrund für die Leitzinserhöhung ist, dass sich die jährliche Inflationsrate Anfang Februar weiter auf 8,8 Prozent beschleunigte. Seit dem Frühjahr 2021 war der Leitzins bereits in sieben Schritten von 4,25 Prozent auf 8,5 Prozent angehoben worden. Trotzdem zog die jährliche Inflationsrate weiter an. Zentralbankpräsidentin Elwira Nabiullina sieht eine „Überhitzung“ der russischen Wirtschaft. Das Bruttoinlandsprodukt wuchs 2021nach Schätzung der Zentralbank um 4,7 Prozent.

Mit weiteren Zinserhöhungen ist zu rechnen

Die Zentralbankpräsidentin teilte laut Reuters nach dem Leitzinsentscheid mit, es sei sogar eine Erhöhung des Leitzinses um 1,5 Prozent erwogen worden. Sie ließ die Möglichkeit von weiteren Zinserhöhungen offen. In der Aktualisierung ihrer mittelfristigen Wirtschaftsprognose hob die Zentralbank ihre Schätzung für die Höhe des Leitzinses im Jahresdurchschnitt 2022 auf 9,0 bis 11,0 Prozent an (bisher: 7,3 bis 8,3 Prozent).

Die Zentralbank signalisiert auch so, dass sie noch Raum für weitere deutliche Zinserhöhungen sieht. Der Preisanstieg soll durch eine Verteuerung von Krediten und verstärkte Sparanreize gedämpft werden. Analysten erwarten bei der nächsten Leitzinsentscheidung am 18. März eine weitere Erhöhung um 0,5 bis 1,0 Prozent.

Nabiullina: „Überhitzung“ der Konjunktur

Präsidentin Nabiullina warnte angesichts der kräftigen Erholung der russischen Wirtschaft von der Corona-Krise vor den Folgen einer „Überhitzung“ der Wirtschaft. Die Zentralbank schätzt, dass die gesamtwirtschaftliche Produktion im letzten Jahr um 4,7 Prozent gestiegen ist. Das Wirtschaftsministerium hatte den Anstieg kurz zuvor auf 4,6 Prozent veranschlagt.

Die Präsidentin meinte in ihrem Statement zur Leitzinserhöhung, es müßten jetzt Maßnahmen ergriffen werden, um die Wirtschaft auf einen Pfad mit „ausgewogenem Wachstum“ zurückzuführen. Sonst werde sich die Überhitzung der Wirtschaft verstärken. Die Folgen wären eine unkontrollierbare Beschleunigung der Inflation sowie anschließend eine Abschwächung des Wachstums der Wirtschaft oder sogar eine Rezession.

„High inflation is an indicator of an increasing overheating of the economy. If we take no measures to drive the economy back to a balanced growth path, its overheating will increase further and cause an uncontrollable acceleration of inflation and a subsequent slowdown of economic growth, or even a recession.

Nabiullina unterstrich außerdem, dass die Zinserhöhung nicht nur erforderlich sei, um das Wachstum der Vergabe von Krediten weiter zu verringern. Mit ihr solle auch die Sparneigung der Bevölkerung verstärkt werden.

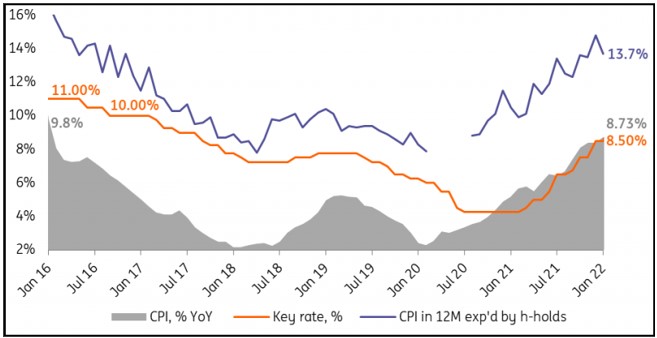

Der Anstieg der Verbraucherpreise erreichte im Januar 8,7 Prozent

Die folgende Abbildung der ING Bank zeigt, wie stark die jährliche Veränderungsrate der Verbraucherpreise in den beiden letzten Jahren gestiegen ist und wie der Leitzins seit dem Frühjahr 2021 erhöht wurde. Gleichzeitig sind auch die Inflationserwartungen der privaten Haushalte gewachsen.

Zuletzt war der Leitzins Mitte Dezember auf 8,5 Prozent angehoben worden (rote Linie). Im Januar 2022 beschleunigte sich der Ansteg der Verbraucherpreise im Vorjahresvergleich im Monatsdurchschnitt auf 8,7 Prozent (CPI; graue Fläche). Die privaten Haushalte erwarteten bei einer Befragung im Januar, dass die Inflationsrate in zwölf Monaten auf 13,7 Prozent steigen wird (blaue Linie).

Headline CPI accelerates to 8.7% YoY in January

Dmitry Dolgin; ING Bank: Russian data supports the central bank’s hawkish bias; 09.02.2022

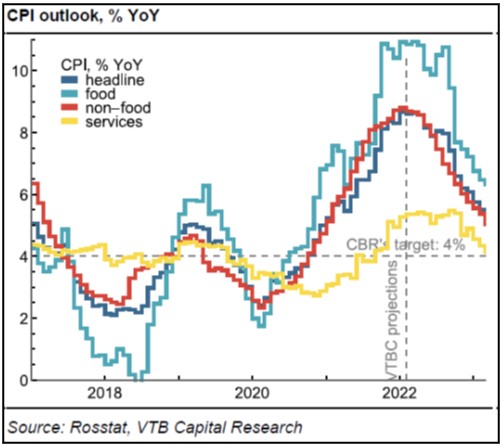

Preistreiber sind vor allem die Nahrungsmittel

Weit überdurchschnittlich stark erhöhten sich 2021 im Vorjahresvergleich die Nahrungsmittelpreise. Das zeigt die hellblaue Linie in der folgenden Abbildung von VTB Capital. Der Anstieg der Preise der „Nicht-Nahrungsmittel“ (rote Linie) wich weit weniger vom Anstieg der gesamten Verbraucherpreise (dunkelblaue Linie; headline) ab. Deutlich unterdurchschnittlich stiegen die Preise der Dienstleistungen (gelbe Linie).

Verbraucherpreise, Anstieg gegenüber Vorjahresmonat in Prozent

VTB Capital: Russia CPI January slightly subexpectations shows the CBR is on top of, not behind the curve; 10.02.2022

Im Januar 2022 waren die Nahrungsmittelpreise 11,1 Prozent höher als vor einem Jahr. Der Anstieg der Preise für Nicht-Nahrungsmittel war gleichzeitig mit 8,7 Prozent ebenso hoch wie der Anstieg der Verbraucherpreise insgesamt. Die Preise für Dienstleistungen erhöhten sich nur um 5,4 Prozent.

Wie die Abbildung zeigt, geht VTB Capital davon aus, dass sich der Anstieg der Verbraucherpreise im weiteren Jahresverlauf insgesamt abschwächen wird. Am Jahresende 2022 wird die Inflationsrate laut VTB Capital noch 5,3 bis 5,6 Prozent betragen.

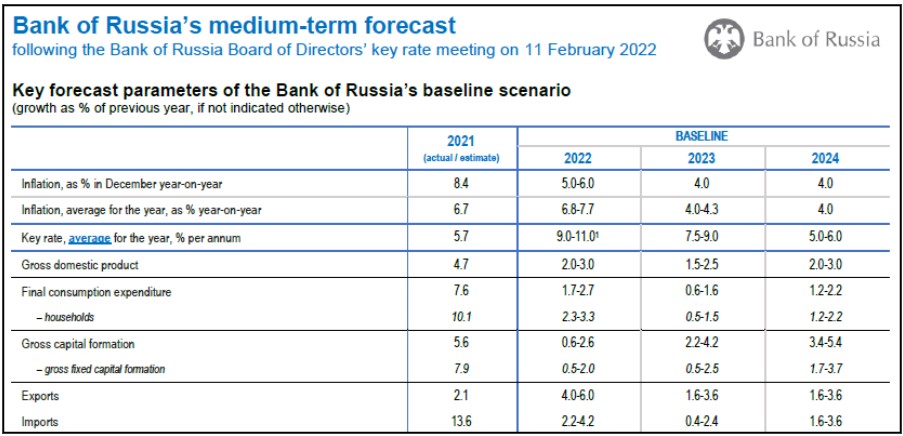

Zentralbank: Die Inflationsrate sinkt im Dezember 2022 nur auf 5 bis 6 Prozent

Die Zentralbank gibt ihre bisherige Prognose, dass die Inflationsrate bis zum Jahresende 2022 auf 4.0 bis 4,5 Prozent sinkt, jetzt auf. Sie rechnet in ihrer neuen mittelfristigen Prognose damit, dass der Anstieg der Verbraucherpreise im Dezember 2022 noch 5,0 bis 6,0 Prozent betragen wird (siehe erste Zeile der folgenden Tabelle). Das Inflationsziel der Zentralbank von 4,0 Prozent ist, so Zentralbankpräsidentin Nabiullina in ihrem Statement, nicht vor Mitte 2023 erreichbar.

Mittelfristige Inflations- und Wachstumsprognosen der Zentralbank

Zentralbank: Mid-term forecast; 11.02.2022

Wachstumstreiber 2021 war vor allem der Private Verbrauch

Beim realen Wachstum des Bruttoinlandsprodukts um 4,7 Prozent („Gross domestic product“) wuchs im letzten Jahr nach Schätzung der Zentralbank der Verbrauch der privaten Haushalte 2021 um 10,1 Prozent, der Verbrauch insgesamt um 7,6 Prozent (einschl. Staatsverbrauch). Auch die Brutto-Anlageinvestitionen stiegen kräftig um +7,9 Prozent (Bruttoinvestitionen insg.: + 5,6 Prozent).

Gedämpft wurde das gesamtwirtschaftliche Wachstum von der außenwirtschaftlichen Entwicklung. Die Importe stiegen weit stärker (+ 13,6 Prozent) als die Exporte (+ 2,1 Prozent).

Die Zentralbank erwartet für 2022 weiterhin 2 bis 3 Prozent Wachstum

Trotz ihrer kräftigen Zinserhöhungen senkt die Zentralbank ihre Prognose für das Wachstum des Bruttoinlandsprodukts im Jahr 2022 nicht. Sie bleibt dabei, dass das Wachstum noch 2 bis 3 Prozent erreicht, nachdem der Produktionsanstieg um 4,7 Prozent im letzten Jahr den Rückgang der Produktion um 2,7 Prozent im Krisenjahr 2020 weit mehr als ausgeglichen hat.

Zum Vergleich: Die Wachstumsprognose der russischen Regierung für 2022 liegt mit 3,0 Prozent am oberen Rand der Prognose der Zentralbank. Die Regierung wird ihre Prognose, so die Stellvertretende Wirtschaftsministerin Polina Kryuchkova in einem Izvestia-Interview, im Frühjahr aktualisieren, wenn die die Statistikbehörde Rosstat am 18. Februar Berechnungen der BIP-Entwicklung für das Jahr 2021 veröffentlicht hat.

Wichtigster Wachstumsträger ist nach Einschätzung der Zentralbank auch im laufenden Jahr der Private Verbrauch (+ 2,3 bis + 3,3 Prozent). Das Wachstum der Brutto-Anlageinvestitionen dürfte sich auf nur noch 0,5 bis 2,0 Prozent abschwächen.

Ein kleiner Wachstumsbeitrag könnte 2022 auch von der außenwirtschaftlichen Entwicklung kommen. Die Exporte werden voraussichtlich um 4,0 bis 6,0 Prozent steigen, die Importe nur noch um 2,2 bis 4,2 Prozent.

Ihre Wachstumsprognose für 2023 senkt die Zentralbank aber etwas

Im Jahr 2023 wird laut der neuen Prognose der Zentralbank die Wachstumsprognose der russischen Regierung von 3,0 Prozent aber nicht mehr erreicht werden können. Die Bank senkte ihre Wachstumsprognose für das Jahr 2023 jetzt um einen halben Prozentpunkt von 2,0 bis 3,0 Prozent auf 1,5 bis 2,5 Prozent.

Für das Jahr 2024 bleibt die Zenralbank bei ihrer Prognose, dass die Wirtschaft um 2,0 bis 3,0 Prozent wächst. In der Presseerklärung der Zentralbank heißt es dazu lediglich, diese Entwicklung impliziere, dass „die Wirtschaft bis Ende 2023 auf einen „ausgewogenen Wachstumspfad“ zurückkehrt und sich künftig entsprechend ihrem Potenzial entwickelt.“

Was die Zentralbank zu „geopolitischen Risiken“ sagt

Mögliche Folgen des Ukraine-Konfliktes und weiterer westlicher Sanktionen für die Entwicklung von Wachstum und Inflation in Russland sprach Präsidentin Nabiullina in ihrem Statement nicht ausdrücklich an. Im Zusammenhang mit „externen Risiken“ für die Inflationsentwicklung erwähnt sie lediglich, dass weitere Erhöhungen der Preise für Rohstoffe und Energieträger sowie eine Reihe anderer Produkte wahrscheinlich seien und fügt hinzu, dass sich auch „geopolitische Risiken“ erhöht hätten.

Mit „geopolitischen Risiken“ sei der Ukraine-Konflikt gemeint, so die Moscow Times.

In der Presseerklärung der Zentralbank zum Leitzinsentscheid wird auch nicht auf drohende Sanktionen eingegangen. Es wird lediglich auf „verschiedene geopolitische Ereignisse“ hingewiesen, die neben anderen Faktoren zur Volatilität auf den globalen Finanzmärkten beigetragen hätten. Im Zusammenhang damit hätten sich die kurzfristigen Inflationsrisiken erhöht. Das könne die Inflations- und Wechselkurserwartungen beeinflussen:

„Short-term proinflationary risks associated with volatility in global financial markets caused by, among other factors, various geopolitical events, intensified, which may affect exchange rate and inflation expectations.“

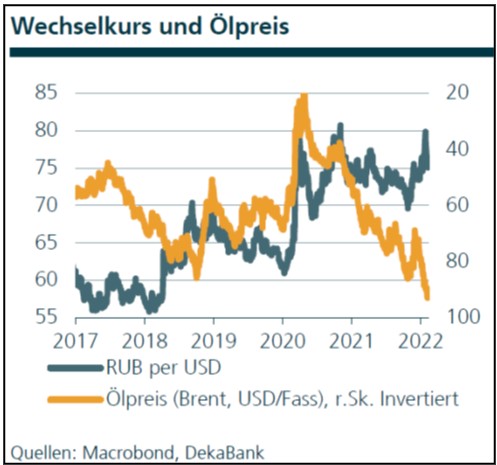

DekaBank zum Ukraine-Konflikt: Rubel sinkt trotz Ölpreishoch

Daria Orlova, Russland-Expertin der Frankfurter DekaBank, meint in den am Freitag veröffentlichten „Emerging Markets Trends“ der DekaBank zu den Auswirkungen des Ukraine Konflikts auf den Rubel-Kurs:

„Die gegenseitigen Ankündigungen im Sinne der diplomatischen Abschreckungsstrategie heizen die Volatilität auf dem russischen Finanzmarkt an. So hat der russische Rubel im Januar auf seinem Tiefpunkt über 6% gegenüber dem US-Dollar verloren, obwohl der Ölpreis zeitgleich um ca. 13% angestiegen ist.

DekaBank; Daria Orlova: Russland: Viel Diplomatie mit wenig Ergebnis; Emerging Markets Trends; 11.02.2022

DekaBank-Szenarien für weitere westliche Sanktionen gegen Russland

Nach Einschätzung Orlovas dürfte in der Ukraine eine Invasion russischer Truppen verhindert werden – solange die diplomatischen Kanäle offen seien. Sie meint, dass „im Negativszenario“ im Fokus der westlichen Sanktionen folgende Bereiche stehen würden: Persönliche Sanktionen gegen die russische Führung und regimenahe Unternehmen, der Sekundärmarkt für russische Staatsanleihen, Hochtechnologieexporte sowie das russische Bankensystem. Die DekaBank erwarte nicht, dass die US-Republikaner sich mit ihrer Forderung nach präventiven Sanktionen durchsetzen könnten.

Zu den möglichen Auswirkungen der derzeit diskutierten Sanktionen schreibt Orlova:

„Russland hat sich aufgrund des Sanktionsregimes mit dem Westen auf eine mögliche Isolation teilweise vorbereitet. Die Ausstattung mit internationalen Reserven ist komfortabel, und auch fiskalische Puffer sind vorhanden. Die Auswirkungen der derzeit diskutierten Sanktionen können unterschiedlich ausfallen, je nachdem wie viele Finanzinstitute tatsächlich in den Sanktionsfokus geraten. Im Extremfall, in dem viele systemrelevante Institute unter US-Sanktionen und/oder einen Ausschluss aus dem SWIFT fallen, wären internationale Transaktionen erheblich eingeschränkt.“

Die Wahrscheinlichkeit dieses Extremfalles hält die DekaBank aber nach wie vor für gering. „Mildere“ Verläufe sollten die Zahlungsfähigkeit des Landes nicht erheblich beeinträchtigen, meint Orlova.

Die Wachstumsprognosen für Russland haben sich bisher kaum verändert

Trotz einer möglichen weiteren Eskalation des Ukraine-Konfliktes mit drohenden weiteren Sanktionen senkt die DekaBank ihre Wachstumsprognosen für die russische Wirtschaft nicht. Sie erwartet unverändert für 2022 einen Rückgang des BIP-Anstiegs von 4,3 Prozent auf 2,5 Prozent und für 2023 eine weitere Abschwächung des Wachstums auf 1,9 Prozent.

Diese Einschätzung entspricht weitgehend den Wachstumsprognosen, die von FocusEconomics nach einer Befragung überwiegend westlicher Banken und Forschungsinstitute in der letzten Woche als „Konsens“ veröffentlicht wurden (2021: +4,2 Prozent; 2022: +2,6 Prozent; + 2,1 Prozent). Sehr ähnliche Prognosen ergaben sich bei der Anfang Februar veröffentlichten Umfrage der russischen Zentralbank bei vorwiegend russischen Instituten. Auch die Wachstumsprognosen dieser beiden Umfragen haben sich trotz der Zuspitzung der Ukraine-Krise in den letzten Monaten kaum verändert.

Jahresergebnisse 2021

Zu den von Rosstat bisher veröffentlichten Ergebnissen der gesamtwirtschaftlichen Entwicklung im Jahr 2021 erstellte Olga Belenkaya (Finam.ru) eine ausführliche Analyse. Der folgende Ausschnitt aus einer Tabelle bietet eine Übersicht über die Entwicklung der Produktion wichtiger Wirtschaftsbereiche (Industrie; Warentransport, Landwirtschaft, Bauwirtschaft, Einzelhandel, Gastgewerbe, Dienstleistungen).

Die rechte Spalte zeigt u.a., dass sich die Produktion im Jahr 2021 im Vergleich mit dem Vorkrisenjahr 2019 vor allem im Verarbeitenden Gewerbe (+ 6,4 Prozent) und in der Bauwirtschaft (+ 6,7 Prozent) erhöht hat. Die Produktion im Bereich „Bergbau/Förderung von Rohstoffen“ war 2021 noch 2,0 Prozent niedriger als 2019. Deswegen stieg die Industrieproduktion in den letzten beiden Jahren insgesamt nur um 3,1 Prozent.

Der reale Umsatz im Einzelhandel ist seit 2019 insgesamt um 3,9 gestiegen, obwohl er im Bereich Nahrungsmittel nur um 0,6 Prozent zunahm. Auch der reale Umsatz im Dienstleistungsbereich war 2021 nur wenig höher als 2019 (+0,2 Prozent).

Deutlich niedriger als 2019 war 2021 noch der reale Umsatz im Gastgewerbe.

Sources – Rosstat, * FG FINAM estimates

Olga Belenkaya; Finam.ru: Russian economy recovers well in 2021, high inflation undermines real income growth; 10.02.2022

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Die Industrieproduktion stieg 2021 um 5,3 Prozent; 2022 sinkt das Wachstum; 07.02.2022

- wiiw-Prognose: Sanktionsgefahr wird Wachstum bremsen; 31.01.2022

- Stark gestiegene Öl- und Gaspreise trieben die Exporterlöse 2021 nach oben; 24.01.2022

- Gaidar-Forum 2022: Hauptthema Inflation; 17.01.2022

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

- Ostinstitut Wismar: Wirtschaftspolitische Gespräche am 14. Februar

- Russische Akademie der Wissenschaften: Vierteljährliche Konjunkturprognose

- SWR2 Ukraine-Diskussionen; Diplomatie oder Abschreckung und Putins Provokationen

- Klaus von Dohnanyi: Die Erweiterung der NATO war ein Fehler

- SWR1 Leute: Udo Lielischkies: Wohin führt Putin “sein” Russland?