Konjunktur in Russland: Aktuelle Prognosen und ein Blick zurück – Wie groß ist der Aufholbedarf nach der Rezession?

Die Produktion der russischen Wirtschaft war im ersten Halbjahr 2017 1,5 Prozent höher als ein Jahr zuvor. Das bestätigte Anfang Oktober das russische Statistikamt Rosstat mit neuen Berechnungen. Für das gesamte Jahr 2017 erwarten Analysten meist ein noch etwas stärkeres Wachstum. Jüngste Umfrageergebnisse für 2017 von FocusEconomics und Factosphere.com. weisen Mittelwerte von 1,6 Prozent aus, das Londoner Wirtschaftsmagazin „The Economist“ ermittelte 1,8 Prozent.

Auch die russische Filiale der Agentur Reuters berechnete für 2017 nach einer Befragung von 21 Analysten zum Wirtschaftswachstum einen Median von 1,8 Prozent. Dieses – im internationalen Vergleich relativ niedrige Wachstum – trauen die Analysten laut Reuters der russischen Wirtschaft auch 2018 und 2019 zu. Die Agentur veröffentlichte auf ihrer russischen Internet-Seite am Mittwoch darüber hinaus erstmals auch detaillierte Tabellen zu den Prognosen für die Entwicklung von Industrieproduktion, Löhnen, Preisen, Arbeitslosenquote, Haushaltsdefizit, Leistungsbilanzsaldo und Wechselkursen.

Raiffeisenbank bleibt relativ skeptisch; Danske Bank deutlich optimistischer

Die Spannbreite der Prognosen für 2017 ist drei Monate vor Jahresende noch relativ groß.

Die Raiffeisenbank International, die zu den führenden ausländischen Banken in Russland zählt, hob ihre Wachstumsprognose für die russische Wirtschaft in ihrer vierteljährlichen Publikation „Strategie Österreich & CEE“ in dieser Woche nur von 1,0 Prozent auf 1,2 Prozent an.

Die „Danske Bank“ setzte Ende September hingegen in ihrem „Emerging Markets Briefer“, der auch aufschlussreiche Abbildungen bietet, ihre Wachstumsprognose für 2017 von 1,2 Prozent auf 1,9 Prozent herauf. Sie ist damit jetzt ähnlich optimistisch wie die russische Zentralbank (1,7 bis 2,2 Prozent) oder zum Beispiel die US-Investmentbank Morgan Stanley, die Rating-Agentur Fitch, die Commerzbank und die OECD (jeweils + 2,0 Prozent). Der russische Wirtschaftsminister Oreschkin hatte bereits im Frühjahr das diesjährige Wachstum in Russland auf rund 2 Prozent veranschlagt.

Die deutschen Konjunkturforschungsinstitute nahmen Ende September in ihrer „Gemeinschaftsdiagnose“ für das Bundeswirtschaftsministerium eine mittlere Position ein. Sie veranschlagen das diesjährige Wachstum der russischen Wirtschaft mit 1,5 Prozent nur wenig niedriger als der Durchschnitt der Analysten.

VneshEconomBank weiterhin vorsichtig – auch für 2018

Führende russische Konjunkturexperten in Banken und Forschungsinstituten bleiben bisher hinter den Erwartungen des Wirtschaftsministers zum Teil merklich zurück. So hob die VneshEconomBank (VEB), für deren Research der frühere langjährige „Konjunkturchef“ des Wirtschaftsministeriums Andrey Klepach verantwortlich ist, ihre Wachstumsprognose für 2017 Mitte September nur auf 1,5 Prozent an.

Deutlichere Unterschiede zeigen sich bei den Prognosen für 2018: Während der Wirtschaftsminister im Basisszenario im nächsten Jahr mit einem erneuten Wachstum um 2,1 Prozent rechnet, erwartet die VEB dann selbst bei einem Urals-Ölpreis von 51 Dollar/Barrel ein erneutes Abflauen des Wachstums auf 1,1 Prozent. Ähnlich skeptisch hatte sich wenige Tage zuvor die Zentralbank hinsichtlich der Wachstumsaussichten für 2018 geäußert. Sie rechnet mit einem Rückfall der Wachstumsrate auf 1 bis 1,5 Prozent – wobei sie wie der Wirtschaftsminister von einem deutlich niedrigeren Ölpreis ausgeht (44 Dollar/Barrel).

Ganz anders die Commerzbank-Analysten. Sie hoben ihre Prognosen für 2017 und 2018 im September um jeweils 0,7 Prozentpunkte an und erwarten im nächsten Jahr in Russland jetzt eine Wachstumsbeschleunigung auf 2,7 Prozent.

Die DekaBank erhöhte ihre Prognose für 2018 jetzt zwar auch, aber nur auf 1,7 Prozent. Ihre Wachstumserwartung für 2017 hatte sie bereits vor vier Wochen kräftig auf 1,8 Prozent angehoben.

Auch IWF erwartet 2017 und 2018 mehr Wachstum als bisher

Die Sicht der DekaBank deckt sich weitgehend mit den neuen Wachstumsprognosen, die der Internationale Währungsfonds am 10. Oktober im „World Economic Outlook“ bei seiner Herbsttagung veröffentlichte. Der Fonds rechnet jetzt damit, dass das Wachstum der russischen Wirtschaft in diesem Jahr 1,8 Prozent erreicht (0,4 Prozentpunkte mehr als er im Juli erwartete) und sich im nächsten Jahr nur wenig auf 1,6 Prozent abschwächt. Damit geht der Fonds in Russland für 2017 und 2018 von einem ähnlichen Wachstumsverlauf wie im Euro-Raum aus, wo der Produktionsanstieg von 2,1 auf 1,9 Prozent im nächsten Jahr sinken soll.

Auch mittelfristig erwartet der IWF, dass die russische Wirtschaft nur um rund 1,5 Prozent wächst. Bremsend wirkten moderate Ölpreise, die ungünstige demographische Entwicklung und weitere strukturelle Wachstumshindernisse.

Bald neue Prognose des Gaidar-Instituts

Bald dürfte auch das renommierte Moskauer Gaidar-Institut neue Einschätzungen vorstellen. Ende Juli deckten sich die Prognosen der russischen Forscher (2017: + 1,3; 2018: + 1,4) weitgehend mit der Sicht des IWF.

Prognosen gesamtwirtschaftliche Produktion in Russland im Oktober 2017

Schätzung des Bruttoinlandsprodukts, real gegenüber dem Vorjahr, angegeben in Prozent (Stand: 8. Oktober 2017).| Institut | Datum | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| Internationaler Währungsfonds | 2017/10/10 | 1,8 | 1,6 | |

| DekaBank, Frankfurt | 2017/10/09 | 1,8 | 1,7 | |

| Commerzbank, Frankfurt | 2017/10/06 | 2,0 | 2,7 | |

| Economist-Poll | 2017/10/05 | 1,8 | 2,0 | |

| Berenberg Bank, Hamburg | 2017/10/05 | 1,5 | 1,9 | 1,9 |

| Morgan Stanley | 2017/10/04 | 2,0 | 2,2 | |

| Reuters-Poll | 2017/10/04 | 1,8 | 1,8 | 1,8 |

| FocusEconomics-Poll | 2017/10/03 | 1,6 | 1,8 | |

| Factosphere.com-Poll | 2017/10/02 | 1,6 | 1,65 | |

| Raiffeisenbank International, Wien | 2017/10/02 | 1,2 | 1,5 | 1,5 |

| Konsensus laut RBI | 2017/10/02 | 1,6 | 1,6 | 1,8 |

| Danske Bank, Kopenhagen | 2017/09/29 | 1,9 | 2,0 | |

| BOFIT, Bank of Finland | 2017/09/28 | 1,5 | 1,5 | 1,5 |

| Gemeinschaftsdiagnose (Institute) | 2017/09/28 | 1,5 | 1,7 | 1,6 |

| Fitch Ratings | 2017/09/22 | 2,0 | 2,1 | 2,1 |

| OECD, Paris | 2017/09/20 | 2,0 | 2,1 | |

| Economist Intelligence Unit, London | 2017/09/20 | 1,6 | 1,5 | 1,6 |

| VneshEconomBank, Moskau | 2017/09/18 | 1,5 Urals 50 $/b | 1,1 Urals 51 $/b | 1,8 Urals 55 $/b |

| Russische Zentralbank; Basisszenario | 2017/09/15 | 1,7 bis 2,2 Urals 50 $/b | 1,0 bis 1,5 Urals 44 $/b | 1,5 bis 2,0 Urals 42 $/b |

| Standard & Poor‘s | 2017/09/15 | 1,8 | ||

| Deka Bank, Frankfurt | 2017/09/13 | 1,8 | 1,5 | |

| OPEC | 2017/09/12 | 1,5 | 1,4 | |

| Eurasian Development Bank (EDB) | 2017/09/07 | 1,4 | 1,5 | 1,7 |

| Helaba, Frankfurt | 2017/09/07 | 1,6 | 1,6 | |

| DIW Berlin | 2017/09/07 | 0,9 | 1,5 | 1,7 |

| IWH, Halle | 2017/09/07 | 2,1 | 2,0 | 1,8 |

| Institut für Weltwirtschaft, Kiel | 2017/09/06 | 1,2 | 1,5 | 1,5 |

| RWI, Essen | 2017/09/05 | 1,5 | 1,5 | 1,8 |

| Uralsib | 2017/09/01 | 1,3 | 1,5 | |

| Wirtschaftsministerium, Basis-Szenario | 2017/08/31 | 2,1 Urals 49 $/b | 2,1 Urals 43,8 $/b | 2,2 Urals 41,6 $/b |

| Euler Hermes (Allianz), Paris | 2017/08/30 | 1,5 | 1,9 | |

| SEB, Stockholm | 2017/08/29 | 1,9 | 2,0 | 1,9 |

| Sberbank, Moskau | 2017/08/23 | 1,7 | 1,8 | 1,7 |

| Higher School of Economics-Poll | 2017/08/15 | 1,4 | 1,5 | 1,6 |

| Gaidar Institute, Moskau | 2017/07/27 | 1,3 Urals 50 $/b | 1,4 Urals 55 $/b | 1,2 Urals 55 $/b |

| IWF, World Economic Outlook Update | 2017/07/24 | 1,4 | 1,4 | |

| http://www.factosphere.com/ bietet ständig aktualisierte Hinweise auf Prognosen | ||||

Wie „gesund“ ist das Wachstum von Investitionen und Industrie?

Die von Rosstat veröffentlichten Daten für die Entwicklung der gesamtwirtschaftlichen Produktion und der Anlageinvestitionen im ersten Halbjahr zeigen, dass 2017 die Erholung der russischen Wirtschaft von der zwei Jahre anhaltenden Rezession begonnen hat.

Besonders hervorgehoben wurde von der Regierung in den letzten Wochen die kräftige Steigerung der Investitionen (die allerdings in den letzten zwei Jahren um rund 11 Prozent gesunken waren). Sie waren im ersten Halbjahr knapp 5 Prozent höher als im Vorjahr. Im zweiten Quartal stiegen sie sogar um 6,3 Prozent. Benjamin Triebe hat den Investitionsanstieg in der NZZ treffend ins rechte Licht gerückt. Er erklärt ihn vor allem mit staatlichen Bauinvestitionen für einzelne Großprojekte (Brückenbau zur Krim, Bau von Erdgasleitungen im Fernen Osten, Renovierungen in Moskau). „Fast nie“ habe es sich um Ausrüstungsinvestitionen privater Firmen zur Modernisierung der Unternehmen gehandelt. Triebe meint: „Dafür braucht ein Firmenchef mehr Vertrauen in die Zukunft, als Russland ihm derzeit bietet.“

Auch das Wachstum der Industrieproduktion um knapp 2 Prozent im Vergleich der ersten acht Monate verdient einen kritischen Blick. Factosphere.com stellt heraus: Wachstumstreiber war der Rohstoffbereich (Bergbau, Öl- und Gasproduktion), dessen Produktion von Januar bis August 2,9 Prozent höher war als vor einem Jahr (Erdgasförderung: + 19,7 Prozent). Der Kernbereich der Industrie, in Deutschland als „Verarbeitendes Gewerbe“ bezeichnet („Manufacturing“), konnte seine Produktion nur um 0,7 Prozent erhöhen.

Das Gaidar-Institut macht zudem in einer (mit interessanten Charts versehenen) Analyse wenig Hoffnung auf ein deutliches und langfristiges Wachstum der Industrieproduktion:

„There are no factors in sight (except maybe for varying trends in foreign trade or one-time government support measures) that could provide a visible and long-term growth in industrial production.“

Wirtschaftsdaten Januar bis August 2017

| Veränderung 2015 zu 2014 (in Prozent) | Veränderung 2016 zu 2015 (in Prozent) | Jan. - August 2017/ Jan.-August 2016 (in Prozent) | |

|---|---|---|---|

| BIP | -2,8 | -0,2 | +1,5 (Jan.-Juni) |

| Anlageinvestitionen | -10,1 | -0,9 | +4,8 (Jan.-Juni) |

| Industrieproduktion | -0,8 | +1,3 | +1,9 |

| Bauproduktion | -4,8 | -4,3 | +2,6 |

| Realeinkommen | -3,2 | -5,9 | -1,2 |

| Reallöhne | -9,0 | +0,8 | +2,9 |

| Einzelhandelsumsatz | -10 | -4,6 | +0,2 |

- Rosstat: Sozio-ökonomische Lage in Russland, 19.09.2017

- Rosstat: Bruttoinlandsprodukt nach Verwendungsbereichen im ersten Halbjahr 2017; 02.10.2017

- Russisches Wirtschaftsministerium: Bild der Wirtschaft im August; 26.09.2017

- Rosstat: Russia in figures 2017, 28.07.2017

- Factosphere.com: Investments in Russia; 04.10.2017 [/su_spoiler]

Realeinkommen immer noch im Minus, Einzelhandel stagniert

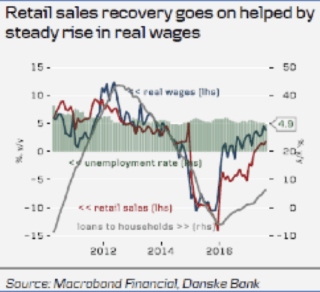

Gravierendster Schwachpunkt im Konjunkturbild bleibt die weitere Abnahme der real verfügbaren Haushaltseinkommen. Trotz des raschen Rückgangs der hohen Verbraucherpreissteigerungen auf 3,3 Prozent im August (und 3,0 Prozent im September) waren die Realeinkommen in den ersten acht Monaten immer noch gut 1 Prozent niedriger als im Vorjahr. Entsprechend schwach entwickelt sich der Einzelhandel (rote Linie im Chart der Danske Bank). Real war sein Umsatz von Januar bis August nur 0,2 Prozent höher als 2016.

Immerhin gab es bei einer weiterhin niedrigen Arbeitslosenquote (graue Säulen im Chart) für die beschäftigten Arbeitnehmer einen merklichen Anstieg der Einkommen. Die Reallöhne (dunkelblaue Linie im Chart) waren fast drei Prozent höher als in den ersten acht Monaten 2016. Der 2015 erlittene Rückgang der Arbeitnehmereinkommen um rund 9 Prozent ist damit aber noch längst nicht ausgeglichen.

Aufholbedarf ist nach 2 Jahren Rezession noch hoch

Zahlreiche Charts im monatlichen Konjunkturbericht des Moskauer „Center for Macroeconomic Analysis and Short-Term Forecasting, CMASF“ (Trends of the Russian Economy – August 2017; 21.09.2017) lassen erkennen, dass nach zwei Jahren Rezession fast alle aktuellen Konjunkturdaten noch weit unter dem im letzten Konjunkturhöhepunkt 2014 erreichten Niveau liegen.

Das Bruttoinlandsprodukt hat sich zwar von seinem Tief im ersten Quartal 2016 bis zum zweiten Quartal 2017 um knapp 3 Prozent erholt, ist aber noch rund 1,5 Prozent niedriger als im Konjunkturhoch im zweiten Quartal 2014.

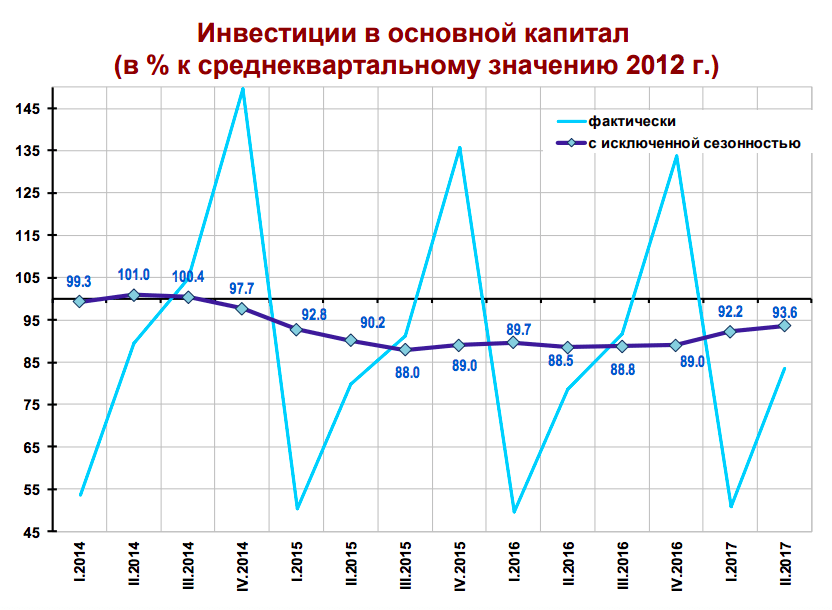

Die Anlageinvestitionen haben ihren Einbruch um rund 13 Prozent vom zweiten Quartal 2014 bis zum dritten Quartal 2015 erst rund zur Hälfte aufgeholt. Ihr Niveau unterschritt im zweiten Quartal 2017 den drei Jahre vorher erreichten Stand noch um gut 7 Prozent (Die dunkelblaue Linie in der Abbildung zeigt die saisonbereinigten Indexwerte; Basisjahr 2012 = 100).

Ähnliche Werte ergeben sich für die Bauproduktion. Sie war im August noch rund 6 Prozent niedriger als Anfang 2014.

Besonders hoch bleibt der Aufholbedarf der privaten Verbraucher. Die real verfügbaren Haushalteinkommen waren im August 2017 noch fast 14 Prozent niedriger als im August 2014. Ähnlich stark gedrückt wurde der reale Umsatz im Einzelhandel. Er lag im August noch knapp 13 Prozent unter dem Niveau im Jahresdurchschnitt 2014. Bei den Reallöhnen ergab sich im August für die letzten drei Jahre ein Rückgang um knapp 7 Prozent.

Quellen und Lesetipps zur Konjunktur in Russland

Konjunkturberichte der russischen Regierung und der Zentralbank:

- Wirtschaftsministerium: Bild der Wirtschaft im August; Monatsbericht, russisch, 26.09.2017

- Kremlin.ru: Vladimir Putin held a meeting with Maxim Oreshkin and Denis Manturov; 23.09.2017

- Zentralbank: Monetary Policy Report; 15.09.2017

- Zentralbank: Monetary Policy Guidelines 2018-2020; 15.09.2017

- Zentralbank: Macroeconomic Bulletin „Talking Trends“ No. 6/September 2017; 06.09.2017

- Wirtschaftsministerium: On 31 August 2017 Minister of Economic Development of the Russian Federation Maxim Oreshkin presented an updated economic outlook for 2017-2020; 04.09.2017

- Wirtschaftsministerium: Russia Economic Outlook; 31.08.2017

Rosstat-Konjunkturdaten (Wöchentliche Aktualisierung im Factosphere-Newsletter):

- Rosstat: Bruttoinlandsprodukt nach Verwendungsbereichen im 2. Quartal 2017; 02.10.2017

- Rosstat: Main Economic and Social Indicators; 20.09.2017

- Rosstat: Industrieproduktion Januar-August 2017; 15.09.2017

- Rosstat: Bruttoinlandsprodukt nach Entstehungsbereichen 2. Quartal 2017; 11.09.2017

- Rosstat: Russia in figures 2017; Statistisches Jahrbuch, auch in Englisch, 28.07.2017

Konjunkturumfragen bei Analysten:

Wöchentliche Aktualisierung:

- Factosphere.com: Weekly Changes in GDP Growth Projections

Monatliche Aktualisierung:

- The Economist: Poll of Forecasters, October averages; 05.10.2017

- Thomson Reuters: Reuters poll: By the end of the year, inflation will fall to 3.7%…, 04.10.2017

- FocusEconomics: Russia Economic Outlook; 03.10.2017

Konjunkturberichte von Banken, Instituten, Medien:

- BOFIT: Much of Russia’s GDP growth spurt last spring came from inventories; 06.10.2017

- Johanna Jaschik: Fitch: BIP Russlands steigt 2017 um 2 Prozent; Ostexperte.de, 04.10.2017

- Fitch Ratings: Fitch Revises Russia’s Outlook to Positive; Affirms at ‘BBB-‘; 22.09.2017

- Deutsche Welle: Niedrige Inflation in Russland; Video, 2 Minuten, 03.01.2017

- Raiffeisenbank International: „Strategie Österreich & CEE“; 02.10.2017

- Danske Bank: Emerging Markets Briefer; Russia: Potential growth limits; Quarterly, 29.09.2017

- BOFIT, Bank of Finland: Forecast for Russia 2017-2019; 28.09.2017

- Gemeinschaftsdiagnose: „Aufschwung weiter kräftig – Anspannungen nehmen zu“; 28.09.2017

- VneshEconomBank: GDP of Russia – VEB Index for August; Monatsbericht, 25.09.2017

- World Bank: Monthly economic developments; 22.09.2017

- Center for Macroeconomic Analysis and Short-Term Forecasting, CMASF: Trends of the Russian Economy – August 2017; monatlicher Bericht mit zahlreichen Abbildungen, 21.09.2017

- Economist Intelligence Unit: Structural weaknesses will hold the Russian economy back; 20.09.17

- Klaus Dormann: Konjunktur läuft besser als erwartet; Ostexperte.de, 20.09.2017

- VneshEconomBank: Forecast of economic development of Russia 2018-2020; halbjährliche Prognose der VEB mit Präsentation, 18.09.2017

- FT: Russian economy: Exchange rate, plus forecasts for GDP, inflation, and current account; 18.09.17

- Vladimir Miklashevsky (Danske Bank): CBR rate decision preview: time for a big cut; 14.09.2017

- Daria Orlova (Dekabank): Historisch tiefe Inflation eröffnet Weg für Leitzinssenkungen; 13.09.2017

- Gaidar Institute: Monitoring of Russia’s Economic Outlook; The execution of the Federal Budget for H1 2017: Further consolidation; Russian industry in mid 2017 (A.Kaukin, E.Miller); 12.09.2017

- Eurasian Development Bank: Monthly Macroeconomic Review; 07.09.2017

- Alexey Devyatov (Uralsib): Russia’s GDP growth will be 1.3% in 2017, the rate at the level of 2% per year and above is a very difficult task; 1prime.ru, 01.09.2017

- VTB Capital Management: The Russian Economy and Investment Case September 2017; 04.09.2017

- Nordea: Economic Outlook 3/2017; Russia: Exceeding expactations – for how long? 31.08.2017

- Anna Andrianova: What Jolted Russia’s Investments Is About to Fizzle Out; Bloomberg, 30.08.2017

- SEB: Nordic Outlook – September 2017; 29.08.2017

- Benjamin Triebe: Investitionen in Russland – Nur Marmor, Stein und Eisen bricht; NZZ, 25.08.