Russische Wirtschaft: gesunkene Inflation zieht bald wieder an

Russlands Inflationsrate ist sehr stark gesunken. Im Februar 2023 hatte der Anstieg der Verbraucherpreise im Vergleich mit dem Vorjahresmonat noch 11,0 Prozent betragen. Im März sank die jährliche Inflationsrate schlagartig auf 3,5 Prozent. Doch laut einem Bericht von BOFIT, dem Forschungsinstitut der finnischen Zentralbank, könnte sich das Inflationstempo wieder beschleunigen.

Im April war der Index der Verbraucherpreise sogar nur noch 2,3 Prozent höher als im April 2022. Das teilte das Statistikamt Rosstat am Freitag mit.

Trotz des starken Rückgangs der Inflationsrate hat die Zentralbank ihren Leitzins Ende April nicht gesenkt, sondern bei 7,5 Prozent gehalten. Er ist damit gut drei Mal so hoch wie die Inflationsrate im April. BOFIT, das Forschungsinstitut der finnischen Zentralbank, meint in einer Analyse der Inflationsentwicklung in Russland, die Zentralbank habe auf eine Senkung des Leitzinses verzichtet, weil sie in der aktuellen Wirtschaftsentwicklung viele Risiken sieht, die das Inflationstempo wieder beschleunigen dürften.

Tatsächlich geht die Zentralbank wie viele andere Beobachter davon aus, dass sich die jährliche Inflationsrate bald deutlich beschleunigt. Sie erwartet in ihrer Ende April veröffentlichten mittelfristigen Prognose, dass der jährliche Anstieg der Verbraucherpreise im Dezember 2023 wieder 4,5 bis 6,5 Prozent erreichen wird.

Drastischer Rückgang der jährlichen Inflationsrate von 17,8 auf 2,3 Prozent

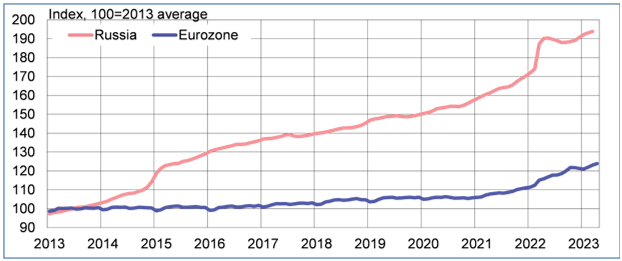

Das Forschungsinstitut der finnischen Zentralbank geht in seinem Wochenbericht zunächst auf die Ursachen des aktuellen Rückgangs der Inflationsrate in Russland ein. Wie die folgende BOFIT-Abbildung zeigt, ist der Index der Verbraucherpreise in Russland (rote Linie) nach dem Beginn des Krieges in der Ukraine zunächst sehr stark gestiegen. Der Anstieg der Verbraucherpreise gegenüber dem Vorjahresmonat sprang im März 2022 auf 16,7 Prozent und beschleunigte sich im April 2022 weiter auf 17,8 Prozent (siehe Verbraucherpreisbericht der Zentralbank und Abbildung von FocusEconomics).

Index der Verbraucherpreise in Russland und in der Eurozone

(2013=100, Januar 2013 bis März 2023)

BOFIT, Bank of Finland: BOFIT Weekly, 12.05.23

Nach dem starken Anstieg im Frühjahr 2022 sank der Preisindex im Sommerhalbjahr 2022 jedoch zeitweilig sogar von Monat zu Monat. Ende 2022 war er kaum höher als im Frühjahr.

Der starke Preisschub vor einem Jahr im März und April 2022 ist der wichtigste Grund dafür, dass sich der Preisanstieg gegenüber dem Vorjahresmonat im März und April 2023 enorm vermindert hat. Laut Rosstat erreichte der Anstieg des Preisindexes im März 2023 gegenüber März 2022 nur noch 3,5 Prozent. Im April war der Index sogar nur noch 2,3 Prozent höher als vor einem Jahr meldete Rosstat am Freitag.

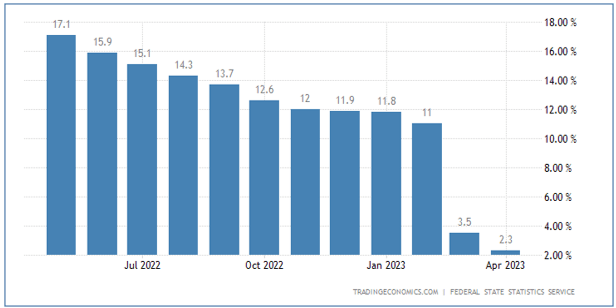

Jährliche Inflationsrate in Russland

Anstieg des Indexes der Verbraucherpreise gegenüber dem Vorjahresmonat in Prozent; Mai 2022 bis April 2023

Trading Economics: Russia Inflation Rate, 12.05.2023

Gründe für den Rückgang der Inflation in Russland

Der Anstieg der russischen Verbraucherpreise hat sich laut BOFIT aufgrund mehrerer Faktoren verlangsamt: Die Nachfrage hat sich in der Rezession abgeschwächt. Das Angebot hat sich mit der Erholung der Einfuhren erweitert. Die Aufwertung des Rubels dämpfte den Anstieg der Importpreise. Zudem bremste die gute Ernte des letzten Jahres die Verteuerung von Lebensmitteln.

Im Zuge der Rezession hat sich auch die Nachfrage verringert

Mit der Rezession in Russland, die die gesamtwirtschaftliche Produktion im Jahr 2022 um 2,1 Prozent sinken ließ, hat sich im letzten Jahr auch die Nachfrage abgeschwächt. Im ersten Quartal 2023 setzte sich der Rückgang des realen Bruttoinlandsprodukts nach vorläufiger Schätzung des Wirtschaftsministeriums im Jahresvergleich mit einer Rate von rund 2 Prozent fort.

Die Erholung der Einfuhren hat das Angebot erweitert

Für weniger Inflation sorgt, so BOFIT, auch eine Erholung der russischen Einfuhren. Ihr starker Rückgang im Frühjahr 2022 hatte das Angebot vieler Waren in Russland eingeschränkt. Inzwischen hat Russland jedoch neue ausländische Lieferanten gefunden und neue Lieferketten aufgebaut. Russlands Importe erholten sich allmählich (siehe Trading Economics Chart). Außerdem konnten einige bisher importierte Waren durch inländische Produkte ersetzt werden.

Der Inflationsdruck wurde auch durch einen stärkeren Rubel gemildert

Nach dem Beginn des Ukraine-Krieges fiel der Rubel zunächst auf einen historischen Tiefstand (siehe Trading Economics Chart). Dank Beschränkungen des Kapitalverkehrs und eines hohen Leistungsbilanzüberschusses ist der Rubel jedoch wieder auf sein Vorkriegsniveau zurückgekehrt. Mit der Erholung des Rubels wurde der Anstieg der Importpreise gebremst. Im ersten Quartal 2023 ist der nominale handelsgewichtete Wechselkurs des Rubels laut BOFIT im Vergleich zum Vorjahr um rund 26 Prozent gestiegen.

BOFIT: Aber die Inflationsrisiken haben sich wieder erhöht

Das Forschungsinstitut der finnischen Zentralbank weist in seinem Wochenbericht aber gleichzeitig darauf hin, dass viele Faktoren das Inflationstempo in Russland in den nächsten Monaten wieder beschleunigen könnten. BOFIT nennt die stark steigenden Staatsausgaben, den Mangel an Arbeitskräften, aber auch das Risiko einer erneuten Rubel-Abwertung.

Der Rubel wurde zuletzt wieder schwächer

BOFIT weist darauf hin: Der Wechselkurs des Rubels ist zuletzt angesichts des Rückgangs des Leistungsbilanzüberschusses erneut gesunken (siehe Trading Economics Chart). Anfang Mai war der offizielle Dollar-Wechselkurs des Rubels etwa 8 Prozent schwächer als zu Jahresbeginn.

Dazu merkt BOFIT allerdings an, dass nach Angaben der russischen Zentralbank die Bedeutung von Dollar und Euro im russischen Außenhandel erheblich abgenommen hätten: Der Anteil von Dollar und Euro als „Abrechnungswährung“ im Außenhandel habe Ende 2022 nur noch bei rund 50 Prozent gelegen. Der Anteil des Rubels als Abrechnungswährung habe 30 bis 35 Prozent, der Anteil des Yuan 15 bis 20 Prozent betragen.

Angespannter Arbeitsmarkt: Fachkräfte fehlen

Inflationsrisiken ergeben sich auch aus der angespannten Lage am russischen Arbeitsmarkt. Schon vor dem Beginn des Krieges war das Angebot an Fachkräften in Russland knapp. Nach Kriegsbeginn ist die Zahl der Arbeitskräfte durch Rekrutierungen zum Militär und Abwanderung ins Ausland, so BOFIT, „um Hunderttausende“ zurückgegangen. Die Arbeitslosenquote sank im März auf 3,5 Prozent (Trading Economics Chart). Der zunehmende Arbeitskräftemangel hat zu einem Aufwärtsdruck bei den Löhnen geführt. Ein Anstieg der Löhne kann die Nachfrage erhöhen und den Inflationsdruck verstärken.

Das steigende Haushaltsdefizit stützt die Nachfrage und treibt die Preise

Russlands Staatsausgaben wurden laut BOFIT 2022 stark erhöht. Das föderale Budget, das 2021 noch einen Überschuss von 0,8 Prozent des BIP verzeichnete, geriet im Jahr 2022 in ein Defizit (- 2,3 Prozent des BIP; siehe Trading Economics Chart).

Die russische Regierung plant für 2023, dass die Einnahmen im föderalen Haushalt um 6 Prozent sinken. Die Ausgaben sollen gleichzeitig nur um 4 Prozent gekürzt werden.

Das Haushaltsdefizit soll auf 2 Prozent des BIP sinken.

Im Zeitraum Januar bis April 2023 stiegen die Ausgaben des Bundeshaushalts laut BOFIT im Vergleich zum Vorjahr aber um 26 Prozent. Gleichzeitig sanken die Einnahmen um 22 Prozent. Damit übertraf das Haushaltsdefizit bereits in den ersten vier Monaten das für das Gesamtjahr 2023 veranschlagte Niveau deutlich.

BOFIT meint zu den Perspektiven der Haushaltsentwicklung: Wenn Russland den Krieg in der Ukraine fortsetzt, wird es schwierig sein, die Staatsausgaben zu kürzen. Dann wird das Haushaltsdefizit wahrscheinlich noch weiter ansteigen und der Inflationsdruck wird zunehmen.

DekaBank erwartet 2023 einen Anstieg des Budgetdefizits auf 4,4 Prozent des BIP

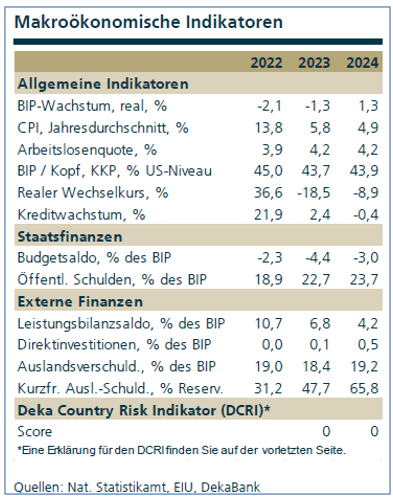

Auch die Frankfurter DekaBank macht in der Mai-Ausgabe ihrer „Emerging Markets Trends“ auf das steigende Haushaltsdefizit Russlands aufmerksam. Sie erwartet, dass sich die „Defizitquote“ fast verdoppeln wird. Der Anteil des Defizits werde von 2,3 Prozent des Bruttoinlandsprodukts im Jahr 2022 auf 4,4 Prozent des BIP im Jahr 2023 steigen. Der von der Regierung angestrebte Rückgang des Defizits im föderalen Haushalt auf 2 Prozent des BIP im Jahr 2023 scheint der DekaBank nicht mehr erreichbar. Die Regierung könne allerdings noch auf Mittel der Reservefonds zurückgreifen, um den Krieg und die Sozialausgaben zeitgleich zu finanzieren.

Wirtschaftsprognosen der DekaBank für Russland

DekaBank: Emerging Markets Trends, 12.05.2023

DekaBank rechnet mit mehr Inflation und weniger Wachstum als die Zentralbank

Im Jahresdurchschnitt 2023 wird Russlands Verbraucherpreisindex laut der Prognose der DekaBank um 5,8 Prozent gegenüber dem Vorjahr steigen. Sie erwartet damit einen schwächeren Rückgang der Inflationsrate als die russische Zentralbank, die in ihrer Ende April aktualisierten Prognose im Jahresvergleich 2023 gegenüber 2022 mit einem Rückgang der Inflationsrate auf 3,9 bis 4,9 Prozent rechnet.

Anders als die russische Zentralbank erwartet die DekaBank im Jahr 2023 ein Anhalten der Rezession in Russland. Die DekaBank rechnet im laufenden Jahr mit einem weiteren Rückgang des Bruttoinlandsprodukts um 1,3 Prozent. Erst 2024 werde eine langsame Erholung der gesamtwirtschaftlichen Produktion einsetzen (+ 1,3 Prozent gegenüber 2023).

Die Zentralbank erwartet hingegen schon im laufenden Jahr ein Ende der Rezession mit einem Anstieg der gesamtwirtschaftlichen Produktion zwischen + 0,5 und + 2,0 Prozent. Auch bei einer Izvestia-Umfrage mit acht Teilnehmern wurde Anfang Mai für 2023 ein Wachstum von 0,9 Prozent erwartet.

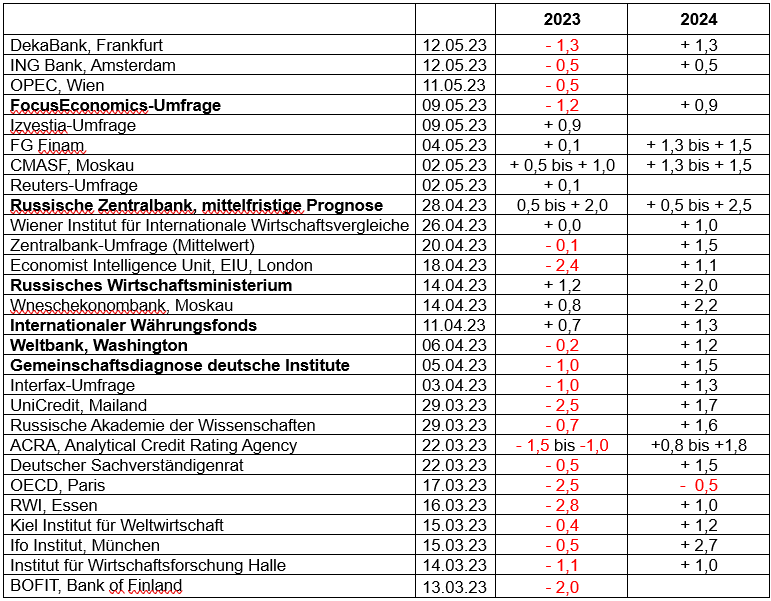

Westliche Experten prognostizieren für 2023 meist ein Anhalten der Rezession

Banken und Forschungsinstitute außerhalb Russlands sehen Russlands Wachstumsaussichten meistens skeptischer als russische Institute. Das zeigen die Ergebnisse der jüngsten Umfrage des Research-Unternehmens „FocusEconomics“. Die am 09. Mai veröffentlichte Umfrage berücksichtigte die Prognosen von rund 40 Banken und Forschungsinstituten (darunter nur 4 russische). Die Teilnehmer erwarten 2023 im Durchschnitt einen weiteren Rückgang der gesamtwirtschaftlichen Produktion um 1,2 Prozent und nur ein schwaches Wachstum im nächsten Jahr (+ 0,9 Prozent). Die Prognosen der DekaBank zur Entwicklung der gesamtwirtschaftlichen Produktion entsprechen weitgehend diesen Umfrageergebnissen.

BIP-Prognosen 2023 und 2024

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

BIP-Erholung setzt sich 2023 nicht fort

FocusEconomics ermittelte in der Umfrage auch Prognosen zur vierteljährlichen Entwicklung des realen Bruttoinlandsprodukts. Im „Consensus Forecast CIS Plus Countries“ wurde dazu folgende Abbildung veröffentlicht

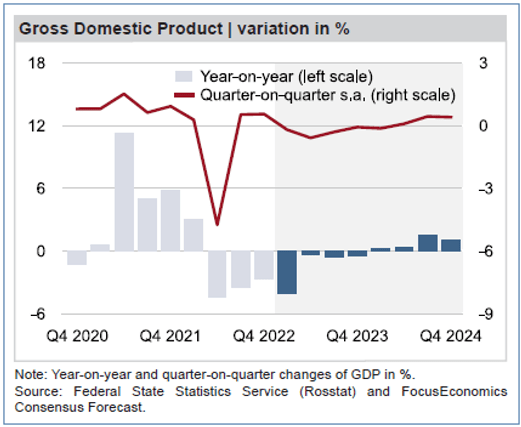

Entwicklung des realen Bruttoinlandsprodukts

blaue Säulen: Veränderungen gegenüber Vorjahresquartal in Prozent,

rote Linie: Veränderungen gegenüber Vorquartal in Prozent, saisonbereinigt

FocusEconomics: Consensus Forecast CIS Plus Countries May 2023, 09.05.23

Die hell- und dunkelblauen Säulen zeigen die Veränderungen der Vierteljahreswerte des realen Bruttoinlandsprodukts im Vergleich mit dem jeweiligen Vierteljahr des Vorjahres.

Im vierten Quartal 2022 ist das BIP im Vergleich mit dem vierten Quartal 2021 um 2,7 Prozent gesunken (hellblaue Säule).

Im ersten Quartal 2023 ist laut der Umfrage ein Rückgang des BIP gegenüber dem ersten Quartal 2022 um 4,0 Prozent zu erwarten (dunkelblaue Säule). Laut ersten Schätzungen des russischen Wirtschaftsministeriums war das BIP im ersten Quartal aber nur 2,2 Prozent niedriger als vor einem Jahr. Die russische Zentralbank schätzt den Rückgang in ihrem in der letzten Woche veröffentlichten „Monetary Policy Report“ auf 2,3 Prozent.

Im zweiten Quartal 2023 ist laut der FocusEconomics-Umfrage ein weiterer Rückgang des BIP gegenüber dem zweiten Quartal 2022 zu erwarten (- 0,3 Prozent). Die Zentralbank erwartet hingegen im „Monetary Policy Report“ einen kräftigen Anstieg um 4,2 Prozent (s. S. 19). Das stellt Kommersant als „fundamental neue“ Prognose der Zentralbank heraus.

Die rote Linie zeigt die Veränderung der Vierteljahreswerte des saisonbereinigten realen Bruttoinlandsprodukts gegenüber dem Vorquartal. Im vierten Quartal 2022 stieg das BIP gegenüber dem Vorquartal saisonbereinigt um 0,5 Prozent (wie bereits im dritten Quartal 2022 gegenüber dem zweiten Quartal).

Die im zweiten Halbjahr 2022 begonnene Erholung der gesamtwirtschaftlichen Produktion wird sich laut der Prognose im Jahr 2023 aber nicht fortsetzen. Laut der Prognose ist im ersten Quartal 2023 mit einem Rückgang des BIP um 0,2 Prozent gegenüber dem Vorquartal zu rechnen. Er soll sich im zweiten Vierteljahr auf 0,6 Prozent beschleunigen. Auch im dritten Quartal (- 0,3 Prozent) und im vierten Quartal (-0,1 Prozent) ist laut der Umfrage von Focus-Economics mit weiteren Rückgängen der gesamtwirtschaftlichen Produktion gegenüber dem Vorquartal zu rechnen.

Ostexperte.de-Artikel zu Konjunktur und Wirtschaftspolitik in Russland von Klaus Dormann:

- Produktionsanstieg im März stärkt Konjunkturoptimismus in Russland, 08.05.23

- Russlands Wirtschaft 2023: Zwischen Stagnation und 2 Prozent Wachstum, 02.05.23

- Kasachstan: Wirtschaftswachstum beschleunigt sich 2023 auf 3,5 Prozent, 28.04.23

- Zentralbank-Umfrage: Russlands Rezession endet 2023, 24.04.23

- Russlands Regierung erwartet noch mehr Wachstum als der IWF, 17.04.23

Weitere Lesetipps und Quellen im PDF-Dokument, unter anderem zu:

- Wirtschaftskammer Österreich: Wirtschaftsbericht: RF und Länderprofil Russland

- RIA Novosti: Russia returned to the top ten largest economies in the world

- Kommentare zum hohen Budgetdefizit von Olga Belenkaja und Natalia Orlova

- Analysen zur russischen Wirtschaft von Marina Voitenco, Politkom.ru

- Joe Blogs Video: Russian Disaster as Current Account Falls 73%….

[su_spoiler title=“Titelbild“ open=“yes“ style=“fancy“ icon=“caret-square“] Unsplash.com [/su_spoiler]