Von Anfang August bis Anfang Dezember hat der russische Rubel gegenüber dem US-Dollar rund ein Fünftel seines Wertes verloren, obwohl die russische Zentralbank in diesen vier Monaten ihren Leitzins in zwei Schritten von 18 auf 21 Prozent anhob, einen langjährigen Höchststand.

Die hohen Zinsen in Russland dürften dazu beigetragen haben, dass die Pariser OECD in ihrem Outlook vom 04. Dezember im nächsten Jahr in Russland weiterhin einen Einbruch des Wachstums auf nur noch +1,1 Prozent erwartet. Mit einem so starken Rückgang des Wachstums rechnen aber nur wenige Beobachter. Die von der Nachrichtenagentur Reuters Anfang Dezember befragten Analysten (vor allem russische Banken) erwarten 2025 immerhin noch ein Wachstum von +1,8 Prozent.

Angesichts der Belastungen der russischen Wirtschaft durch die Sanktionen und den hohen Leitzins schließen einige Experten allerdings auch nicht aus, dass die russische Wirtschaft bei einer Verschlechterung der Rahmenbedingungen in eine Rezession abgleiten könnte.

Janis Kluge und Vasily Astrov zur Gefahr einer Rezession in Russland

Dr. Janis Kluge, Stellvertretender Leiter der Forschungsgruppe Osteuropa und Eurasien der Berliner „Stiftung Wissenschaft und Politik“, weist in einer Analyse unter der Überschrift „Russlands Wirtschaft am Wendepunkt“ zwar einerseits darauf hin, dass die Einkommen in Russland dank des „Kriegsbooms“ stark gestiegen sind. Es herrsche „Aufbruchstimmung“ und „Optimismus“ in der Bevölkerung. Sie habe deutlich mehr für Konsumgüter ausgegeben. Andererseits erwartet Kluge aber, dass sich Russlands Konjunkturaussichten mit Blick auf 2025 weiter eintrüben. Neue Sanktionen oder auch ein niedrigerer Ölpreis könnten sogar „eine Rezession in Gang setzen“.

Vasily Astrov, Russland-Experte des Wiener Instituts für Internationale Wirtschaftsvergleiche (wiiw), kritisierte Mitte November die russische Geldpolitik in einem Podcast als „viel zu restriktiv“. „Die Presse“ titelte zu ihrem Podcast: Experte Vasily Astrov: „Es besteht die Gefahr, dass die Russen ihre Wirtschaft nun selbst umbringen“. Während das Wiener Institut in seiner Mitte Oktober veröffentlichten „Herbstprognose“ das Wachstum der russischen Wirtschaft im Jahr 2025 noch auf 2,5 Prozent veranschlagt (wiiw Country Report), rechnet Astrov im Podcast inzwischen damit, dass sich der Produktionsanstieg im nächsten Jahr auf nur noch rund 1,5 Prozent abschwächt. Das Wachstum könne aber auch zwischen Null und ein Prozent liegen, beschreibt er die „Abwärtsrisiken“ der Prognose.

Auch laut einem Bericht in „Der Standard“ sieht Astrov aber keine Rezession kommen. Erstaunlich viele Sektoren der russischen Wirtschaft würden sich weiterhin gut entwickeln. Der Dienstleistungssektor stehe wegen des hohen Konsums robust da. Weil die Russen kaum noch ins Ausland reisen könnten, machten sie vermehrt Urlaub in der Heimat. Und ein Großteil der Waren, die nicht mehr aus dem Westen importiert werden könnten, werde heute von China geliefert.

Die russische Regierung erwartet im nächsten Jahr 2,5 Prozent Wachstum

Die russische Regierung geht in ihrer kürzlich vom Parlament gebilligten Haushaltsplanung weiterhin davon aus, dass das reale Bruttoinlandsprodukt nach einem Anstieg um 3,9 Prozent im laufenden Jahr im nächsten Jahr noch um 2,5 Prozent wächst (Finmarket.ru).

4 Wochen vor Jahresende wird ein Wachstum von rund 4 Prozent im Jahr 2024 zwar tatsächlich zunehmend wahrscheinlich. In den ersten 10 Monaten war das reale Bruttoinlandsprodukt nach Schätzung des Wirtschaftsministeriums 4,1 Prozent höher als im Vorjahreszeitraum (Finmarket.ru).

Allerdings hat sich Russlands gesamtwirtschaftliche Produktion seit Juni weitgehend „im Seitwärtsgang“ entwickelt. Im Verlauf der ersten fünf Monate ist sie zwar noch kräftig gestiegen. Im Sommer sank sie aber vorübergehend. Erst im September und Oktober war sie nach ersten Berechnungen von Regierung und Konjunkturforschungsinstituten wieder ähnlich hoch wie im Mai.

Das Wachstum flaute im Jahresverlauf stark ab

Laut der Schätzung des Wirtschaftsministeriums stieg die gesamtwirtschaftliche Produktion im Oktober 2024 im Vorjahresvergleich zwar um 3,2 Prozent. Im Vergleich zum Vormonat September schwächte sich der saisonbereinigte Anstieg des realen Bruttoinlandsprodukts nach ersten Berechunungen des Ministeriums im Oktober allerdings auf nur noch 0,1 Prozent ab (Finmarket.ru).

Die in der folgenden Abbildung dargestellten Schätzungen des Forschungsinstituts der staatlichen Wneschekonmbank, der Bank für Außenwirtschaft, weichen von den Schätzungen des Ministeriums kaum ab.

Index des realen Bruttoinlandsprodukts (Januar 2014=100)

VEB-Institute: World Economy and Markets Review, 29.11.24

Das VEB-Institut schätzt in seinem Wochenbericht den Anstieg der Produktion im Oktober gegenüber September mit + 0,2 Prozent kaum höher ein als das Ministerium. Im Vorjahresvergleich ist der Index des realen Bruttoinlandsprodukts laut dem VEB-Institut im Oktober um 3,1 Prozent gestiegen.

Gegenüber dem jeweiligen Vorquartal wuchs das BIP laut dem am 04.12. veröffentlichten GDP-Index des VEB-Instituts in den beiden ersten Quartalen des Jahres 2024 saisonbereinigt noch um jeweils 0,9 Prozent. Im dritten Quartal schwächte sich das Wirtschaftswachstum gegenüber dem zweiten Quartal aber auf nur noch 0,2 Prozent ab.

Allerdings signalisiert der deutliche Anstieg des „kombinierten Einkaufsmanagerindexes“ von S&P Global von 50,9 Indexpunkten im Oktober auf 52,6 Indexpunkte im November laut S&P Global aktuell einen „soliden und beschleunigten Aufschwung der Geschäftsaktivitäten im Bereich der privaten Unternehmen“.

CMASF-Institut senkt seine Wachstumsprognose 2025 auf höchstens 2 Prozent

Laut den meisten Prognosen wird das Wachstum der russischen Wirtschaft im nächsten Jahr mit 1,5 bis 2 Prozent deutlich niedriger sein als 2024.

Die vergleichsweise optimistische Prognose der russischen Regierung, die 2025 mit einer Abschwächung des Wachstums auf +2,5 Prozent rechnet, fand bisher zwar beim Moskauer „Center for Macroeconomic Analysis and Short-term Forecasting“ (CMASF) Unterstützung. Das renommierte Institut senkte aber Ende November in einer Aktualisierung seiner Prognosen bis 2027 die Prognose-Spanne für den Anstieg des Bruttoinlandsprodukts im Jahr 2025 von +2,4 bis +2,7 Prozent auf +1,7 bis +2,0 Prozent. In dieser Spanne liegen mit jeweils +1,8 Prozent auch die Mitte November veröffentlichte Prognose der EU-Kommission sowie die Durchschnittsprognose der Analysten bei der Anfang Dezember durchgeführten Reuters-Umfrage.

Am 12. November hatte das CMASF gewarnt, das derzeitige hohe Niveau des Leitzinses und die Ankündigungen der Zentralbank für eine weitere Erhöhung würden das Risiko einer wirtschaftlichen Rezession und eines baldigen Einbruchs der Investitionen bergen. Um einen Übergang der russischen Wirtschaft zu negativen jährlichen BIP-Wachstumsraten zu verhindern, forderte das CMASF, den Leitzins bis Mitte 2025 auf 15 bis 16 % pro Jahr zu senken (s. The Bell, 16.11.24; Re:Russia: 20.11.24; Marina Voitenko, 22.11.24).

2,5 Prozent Wachstum im nächsten Jahr erwartet fast nur die Regierung

Trotz der jüngsten Währungsturbulenzen und der hohen Zinsen haben sich in der monatlichen Reuters-Umfrage die Prognosen der Analysten für das Wachstum der russischen Wirtschaft kaum verändert. Anfang Dezember erwarteten sie für das zu Ende gehende Jahr 2024 im Durchschnitt weiterhin einen Anstieg des realen Bruttoinlandsprodukts von 3,8 Prozent. Ihre durchschnittliche Wachstumsprognose für 2025 stieg geringfügig von 1,7 auf 1,8 Prozent.

Die jüngsten Prognosen der Pariser OECD liegen weiterhin innerhalb der Prognosespannen, die die russische Zentralbank schon Ende Juli veröffentlichte. Ihre Wachstumsprognose für 2024 erhöhte die OECD jetzt noch etwas weiter von +3,7 auf +3,9 Prozent. Die OECD-Prognose stimmt jetzt mit der erstmals Anfang September veröffentlichten Prognose der russischen Regierung genau überein.

BIP-Prognosen 2024 bis 2026

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent

| 2024 | 2025 | 2026 | ||

| OECD Economic Outlook | 04.12.24 | + 3,9 | + 1,1 | + 0,9 |

| Reuters-Umfrage, Moskau und London | 03.12.24 | + 3,8 | + 1,8 | |

| CMASF, Moskau | 27.11.24 | +3,5 bis +3,6 | +1,7 bis +2,0 | + 1,8 bis +2,1 |

| Berenberg Bank, Hamburg | 25.11.24 | + 3,3 | + 1,4 | +1,4 |

| EU-Kommission | 15.11.24 | + 3,5 | + 1,8 | +1,6 |

| Higher School of Economics-Umfrage | 14.11.24 | + 3,7 | + 1,6 | +1,5 |

| Deutscher Sachverständigenrat Wirtschaft | 13.11.24 | + 3,5 | + 1,7 | |

| OPEC, Wien | 12.11.24 | + 3,5 | + 1,7 | |

| DekaBank, Frankfurt | 08.11.24 | + 3,5 | + 1,2 | |

| ING Bank, Amsterdam | 07.11.24 | + 3,8 | + 1,8 | + 0,5 |

| Interfax-Umfrage, Moskau | 01.11.24 | + 3,7 | + 1,9 | |

| Sberbank, Moskau | 31.10.24 | + 3,8 | ||

| UNCTAD, Genf | 29.10.24 | + 3,5 | + 1,5 | |

| CMASF, Moskau | 25.10.24 | +3,7 bis +3,8 | +2,4 bis +2,7 | + 2,0 bis +2,4 |

| Russische Zentralbank, mittelfr. Prognose | 25.10.24 | +3,5 bis +4,0 | +0,5 bis +1,5 | +1,0 bis +2,0 |

| Internationaler Währungsfonds | 22.10.24 | + 3,6 | + 1,3 | |

| Weltbank, Washington | 17.10.24 | + 3,2 | + 1,6 | + 1,1 |

| Zentralbank-Umfrage vor Leitzinsentscheid | 16.10.24 | + 3,7 | + 1,8 | + 1,9 |

| WIIW, Wien | 16.10.24 | + 3,8 | + 2,5 | + 2,2 |

| BOFIT, Bank of Finland | 01.10.24 | + 3,5 | + 1,0 | + 1,0 |

| Gemeinschaftsdiagnose deutscher Institute | 26.09.24 | + 3,8 | + 1,6 | + 1,0 |

| EBRD, London | 26.09.24 | + 3,6 | + 1,5 | |

| OECD Economic Outlook, Interim Report | 25.09.24 | + 3,7 | + 1,1 | |

| Wneschekonombank Institut, Moskau | 13.09.24 | + 3,7 | + 2,6 | + 2,4 |

| Russian Academy of Sciences; Quarterly | 11.09.24 | + 3,7 | + 3,0 | + 2,8 |

| Wirtschaftsministerium Russlands | 06.09.24 | + 3,9 | + 2,5 | +2,6 |

| Herbstprognosen deutsche Institute | ||||

| DIW Berlin | 06.09.24 | + 3,5 | + 1,8 | + 1,4 |

| RWI Essen | 05.09.24 | + 4,3 | + 1,8 | + 1,3 |

| Institut für Wirtschaftsforschung Halle | 05.09.24 | + 3,6 | + 1,4 | + 1,0 |

| Ifo Institut München | 05.09.24 | + 3,8 | + 1,7 | + 0,5 |

| IfW Kiel | 04.09.24 | + 3,9 | + 1,5 | + 1,0 |

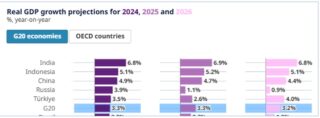

OECD: 2025 wächst Russlands Wirtschaft viel schwächer als die G-20 insgesamt

Im nächsten Jahr rechnet die OECD allerdings weiterhin mit einem Einbruch des Wachstums in Russland auf nur noch +1,1 Prozent. Das wäre knapp halb so viel Wachstum wie die Regierung erwartet (+2,5 Prozent). Das Wachstum der russischen Wirtschaft würde mit + 1,1 Prozent im nächsten Jahr nur ein Drittel des Wachstums in den G-20 Staaten von weiterhin + 3,3 Prozent erreichen. Hinter dem schwachen Wachstum im Euro-Raum (+1,3 Prozent) bliebe Russland aber kaum zurück.

OECD-Prognose:Wachstum des realen Bruttoinlandsprodukts 2024,2025 und 2026 in Prozent gegenüber dem Vorjahr (Auszug)

OECD: Economic Outlook, 04.12.24

OECD: Russlands Inflation sinkt 2025 viel langsamer als bisher erwartet

Die russischen Verbraucherpreise werden nach Einschätzung der OECD im Jahresdurchschnitt 2024 um 8,2 Prozent steigen. Ihre Prognose für Russlands Inflation im nächsten Jahr hob die OECD deutlich an. Während sie im September erwartete, dass der Anstieg der Verbraucherpreise 2025 auf 5,5 Prozent sinkt, rechnet sie jetzt im nächsten Jahr noch mit einer Inflationsrate von 7,0 Prozent. Auch 2026 werde die von Russland angestrebte Inflationsrate von 4 Prozent nicht erreicht. Die OECD erwartet nur einen Rückgang auf 5,2 Prozent (Frank Media.ru).

Was Vertreter großer russischer Banken zu Wachstum und Inflation sagen

Der Chef-Volkswirt der Wneschekonombank und frühere Stellvertretende Wirtschaftsminister, Andrei Klepach, hatte bereits bei einem Wirtschaftsforum am 07. November seine bisherige Wachstumsprognose für 2025 von 2,6 Prozent auf „bestenfalls rund 2 Prozent“ gesenkt (Finmarket.ru). Die Ausgaben für große nationale Investitionsprojekte würden die Wirtschaft erst im dritten und vierten Quartal 2025 erreichen. Folglich werde ihr Wachstumseffekt hauptsächlich im Jahr 2026 eintreten. „Deshalb wird 2026 besser als 2025, das wage ich vorherzusagen“, meinte Klepach. Das Forschungsinstitut der VEB-Bank aktualisierte seine Mitte September veröffentlichte Prognose bis Ende November aber noch nicht.

2025 erwartet auch Andrei Kostin, Chief Executive Officer von Russlands zweitgrößter Bank, der Universalbank VTB, eine deutliche Abschwächung des Wachstums. Kostin prognostizierte Anfang Dezember in einem Reuters-Interview für 2025 einen Anstieg des Bruttoinlandsprodukts von 1,9 Prozent. Der Leitzins dürfte nach seiner Einschätzung am 20. Dezember um weitere 2 Prozentpunkte auf 23 Prozent angehoben werden. Das erwarten auch fast alle von Reuters Anfang Dezember befragten Analysten.

Kostin kritisierte gleichzeitig die Zinspolitik der Zentralbank, so Reuters, „vorsichtig“. Die aktuelle Inflationsrate erfordere keinen Leitzins, der rund drei Mal so hoch sei wie der Preisanstieg. Er glaube, dass eine Inflationsrate von 8,5 Prozent für Russland „nicht kritisch“ sei. Sie könne toleriert werden.

Angesicht der hohen Rüstungsausgaben Russlands und der Sanktionen dürfte nach seiner Einschätzung der Einsatz des Leitzinses bei der Steuerung der Inflation nicht sehr effektiv sein. Auch die hohen staatlichen Subventionen für viele Kredite und die hohen Inflationserwartungen würden die Wirksamkeit des Leitzinses schwächen (siehe auch: russland.capital: VTB-Chef vergleicht Elwira Nabiullina mit Margaret Thatcher, 03.12.24; Katharina Bluhm, FU Berlin: Where Is Russia’s ‘Military Keynesianism’ Headed? Ponars Eurasia Policy Memo No. 921, 02.12.24)

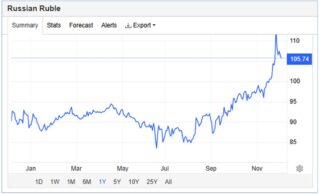

Stabilisierung des Rubel-Kurses bei 100 Rubel/US-Dollar zu erwarten

Der Kurs des Rubels wird sich nach Meinung Kostins nach einer volatilen Phase bei rund 100 Rubel je US-Dollar stabilisieren (tagesaktuelles Trading Economics-Chart). Damit rechnen auch die von Reuters befragten Analysten.

Rubel je US-Dollar

Trading Economics: Russian Ruble, 03.12.24

Janis Kluge: „Russlands Wirtschaft am Wendepunkt“

Dr. Janis Kluge stellt in einer Analyse der Berliner „Stiftung Wissenschaft und Politik“ u.a. folgende Trends der Entwicklung der russischen Wirtschaft heraus:

„In Teilen der russischen Wirtschaft hat die hohe staatliche Nachfrage in den vergangenen zwei Jahren einen Kriegsboom ausgelöst. Die Einkommen sind stark gestiegen, und es herrscht Aufbruchstimmung. Aufgrund des Arbeitskräftemangels und der westlichen Sanktionen ist das Wirtschaftswachstum im Laufe dieses Jahres jedoch zum Erliegen gekommen, während sich eine hartnäckige Inflation eingestellt hat.

Die Zentralbank kämpft mit hohen Zinsen gegen die Preisspirale an, was die Wirtschaft bremst, die Inflation aber noch nicht dämpfen konnte. Mit Blick auf das Jahr 2025 trüben sich die Konjunkturaussichten weiter ein, wodurch Russland krisenanfälliger wird. Neue Sanktionen oder auch ein niedrigerer Ölpreis könnten eine Rezession in Gang setzen.“

Fehlende Arbeitskräfte setzen dem „Kriegsboom“ Grenzen

Den unerwartet starken Anstieg der russischen Wirtschaftsleistung im Jahr 2023 um 3,6 Prozent erklärt Kluge in erster Linie mit der Schaffung von rund zwei Millionen neuen Arbeitsplätzen seit Beginn der „Vollinvasion“ im Jahr 2022.

Beschäftigte in Russland in Millionen

Trading Economics: Russia Employed Persons,

Die erheblich gestiegene Nachfrage nach Kriegsgütern hat, so Kluge, in vielen russischen Regionen einen kräftigen Aufschwung bewirkt. Die Ausweitung der Industrieproduktion sei dabei aber laut einer CMASF-Analyse fast ausschließlich auf Sektoren entfallen, die mit der Rüstungsindustrie verbunden seien. Rüstungsgüter würden nicht separat erfasst, sondern Kategorien wie »Sonstige Metallerzeugnisse« zugeordnet, deren Produktion sich seit 2021 fast verdreifacht habe.

Der „Kriegsboom“ stößt laut Kluge jetzt aber an Grenzen. Die Arbeitslosenquote liege auf einem historischen Tiefststand. Ende November teilte Rosstat mit, dass die Quote im Oktober von 2,4 Prozent weiter auf 2,3 Prozent gesunken ist (Trading Economics-Chart).

Rapide gestiegene Löhne, deutlich höherer Konsum

Kluge macht auch darauf aufmerksam, dass die Löhne in Russland rapide gestiegen sind. Das habe für Optimismus in der Bevölkerung gesorgt. Es sei deutlich mehr für Konsumgüter ausgegeben worden.

Laut dem Statistikamt Rosstat waren die Reallöhne im September 2024 um 8,4 Prozent höher als im Vorjahresmonat. In den ersten neun Monaten übertrafen sie ihr Vorjahresniveau um 9,0 Prozent. Nominal waren die Löhne im September und auch in den ersten neun Monaten des Jahres 2024 rund 18 Prozent höher als im Vorjahr (Finam.ru).

Reallöhne in Russland; Veränderung gegenüber Vorjahresmonat in Prozent

Trading Economics. Russia Real Wage Growth

Sanktionen und Rubel-Schwäche treiben die Inflation

Mit Blick auf das kommende Jahr wird in Russland, so Kluge, immer häufiger das Szenario einer „Stagflation“ diskutiert – also hoher Inflationsraten bei einer Stagnation der Produktion (siehe The Moscow Times; Forbes.ru; CMASF).

Der SWP-Experte weist darauf hin, dass die saisonbereinigte Kerninflationsrate im Oktober annualisiert bei 9,7 Prozent lag (Zentralbank-Bericht). Mitverantwortlich für die hohe Inflation seien die westlichen Sanktionen. Sie verteuerten die Einfuhren nach Russland, weil Logistik und Abwicklung internationaler Zahlungen komplizierter geworden seien. Zugleich seien die Exporteinnahmen bei Erdöl, Kohle und Gas gefallen. Das schwäche den Rubel und erhöhe die Einfuhrpreise weiter.

Der hohe Leitzins drückt die Nachfrage und führt zu Insolvenzen

Die Leitzinserhöhung auf 21 Prozent, das höchste Niveau seit 25 Jahren, bedeutet nach Einschätzung von Kluge „einen immer stärkeren Gegenwind“ für die russische Wirtschaft. Die Zinskosten der Unternehmen würden so in die Höhe getrieben und die Nachfrage gesenkt. Aufgrund der hohen Zinsen rechnet Kluge mit einer „Welle von Unternehmensinsolvenzen“. Außerdem könnten verschuldete Haushalte im kommenden Jahr in große finanzielle Schwierigkeiten geraten.

Besonders die Bauindustrie sieht Kluge „vor einem tiefen Fall“: Zum einen seien die Hypothekenzinsen auf über 30% gestiegen. Zum anderen seien im Sommer 2024 staatliche Subventionen für Wohnungskredite zusammengestrichen worden.

Der Staatshaushalt entwickelt sich voraussichtlich schlechter als geplant

Kluge erwartet, dass die Bilanz des russischen Staatshaushalts spürbar schlechter ausfallen dürfte als die Regierung plant. Er verweist darauf, dass die Zentralbank für das Jahr 2025 nur 0,5 bis 1,5 Prozent Wachstum prognostiziert, während die Haushaltsplanung der Regierung von einem merklich stärkeren Wachstum von 2,5 ausgeht.

Die hohen Zinsen werden die staatlichen Ausgaben steigen lassen, da ein großer Teil der Staatsschulden variabel verzinst sei, erwartet der SWP-Experte. Kluge vermutet, dass das Finanzministerium deswegen versuchen wird, mehr Ausgaben im nicht-militärischen Bereich zu kürzen und Investitionen in die Zukunft zu verschieben.

Chancen für eine baldige Senkung der Zinsen sieht Kluge offenbar nicht. Er verweist darauf, dass die Inflation in Russland bisher unverändert hoch geblieben sei. Die Zentralbank denke über weitere Zinsanhebungen nach (siehe auch dpa-AFX).

Bei einem Einbruch des Ölpreises wäre eine Rezession unausweichlich

Wie groß die wirtschaftlichen Schwierigkeiten für Russland 2025 tatsächlich werden, wird nach Einschätzung Kluges außerdem vom Ölpreis abhängen. Er skizziert folgendes Rezessionsszenario:

„Ein Einbruch der Exporterlöse würde die Situation beträchtlich verschärfen. Die Zentralbank könnte ihn kaum abfedern, weil der Großteil der Währungsreserven durch Sanktionen eingefroren ist. Damit wären eine starke Rubelabwertung, ein neuer Schub für die Inflation und eine Rezession unausweichlich.“

Vasily Astrov: Die hohen Zinsen setzen die Realwirtschaft unter wachsenden Druck

Der Russland-Experte des Wiener Instituts für Internationale Wirtschaftsvergleiche, Vasily Astrov, äußerte sich Ende November auch in einem Spiegel-Interview zur Entwicklung der russischen Wirtschaft. Die „Kronen Zeitung“ zitiert Astrov wie folgt:

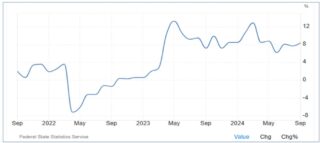

„Die Zentralbank hat die Situation nicht mehr voll im Griff. Seit Mitte 2023 versucht sie, die steigenden Preise mit immer höheren Zinsen zu bändigen. Doch die Inflation hat nicht nachgelassen, sondern sich teilweise sogar noch beschleunigt“.

Die von der Moscow Times veröffentlichte folgende Abbildung zeigt, dass der jährliche Anstieg der Verbraucherpreise trotz der starken Leitzinserhöhung im Oktober 2024 noch 8,5 Prozent betrug. Die von Reuters befragten Analysten erwarten für Dezember 2024 sogar einen erneuten Anstieg der Inflationsrate auf 9,0 Prozent. Sie werde bis Ende 2025 nur auf 6,3 Prozent sinken.

Russlands Inflation ist hartnäckig trotz Leitzinserhöhung

Anstieg der Verbraucherpreise gegenüber dem Vorjahresmonat in Prozent; Leitzins pro Jahr in Prozent

The Moscow Times: Nabiullina vs. Stagflation: Can Putin’s Top Technocrat Save the Russian Economy Once Again? 21.11.24

Zu den Gründen für die Unwirksamkeit der Zinserhöhungen meinte Astrov im Spiegel-Gespräch, zum einen sei eine effiziente Steuerung der Kreditvergabe unmöglich, weil staatlich subventionierte Kredite weit unter dem Marktwert vergeben würden. Zum anderen gebe es „strukturelle Inflationstreiber“. Dazu gehöre etwa das kräftige Wachstum der Löhne. Sie stiegen pro Jahr real um acht bis neun Prozent, so Astrov.

Der „Druck auf die Realwirtschaft“ nehme zu, meinte Astrov. Mit den Zinserhöhungen seien für viele Firmen Kredite sehr teuer geworden. Die Zahl der Unternehmen mit Zahlungsausfällen sei in Russland vom zweiten auf das dritte Quartal 2024 um rund 70 Prozent gestiegen.

Podcast-Tipps:

Wir empfehlen den Podcast Zaren.Daten.Fakten. Der Podcast zur russischen Wirtschaft. Deutsch-Russische Auslandshandelskammer.

In eigener Sache:

Ostexperte.de wurde 2009 von Philipp Rowe gegründet, um ausgewogen, neutral und auf Deutsch über Russland und die Länder des Ostens zu berichten. Wir suchen derzeit Redakteure. Unsere Kontaktdaten finden Sie im Impressum.

Weitere Lesetipps und Quellen im PDF-Dokument.