Russland: Wirtschaftstrends seit 2011 und Prognosen bis 2019

… und wie Chris Miller den „überraschenden Erfolg“ der „Putinomics“ erklärt

Anfang Februar veranschlagte das russische Statistikamt Rosstat in einer ersten Schätzung das Wachstum der gesamtwirtschaftlichen Produktion im Jahr 2017 auf 1,5 Prozent. Analysten und internationale Wirtschaftsorganisationen hatten meist etwas mehr erwartet. So betrug der Mittelwert der Prognosen bei der Umfrage von FocusEconomics Anfang Januar zum Beispiel 1,8 Prozent. Die Regierung war bei der Haushaltsplanung im Herbst für 2017 sogar davon ausgegangen, dass 2,1 Prozent Wachstum erreicht werden (siehe Tabelle am Schluss dieses Artikels).

Zu beachten ist aber, dass die erste Schätzung von Rosstat regelmäßig beträchtlich revidiert wird. In einem Kommentar der Moskauer „Higher School of Economics“ heißt es, dass sich nach den Erfahrungen der letzten Jahre auch 1,9 Prozent ergeben könnten.

Wie die Wachstumsprognosen für 2018 und 2019 aussehen, können Sie am Schluss dieses Berichts lesen. Zunächst ein Rückblick auf die Entwicklung in den letzten sechs Jahren.

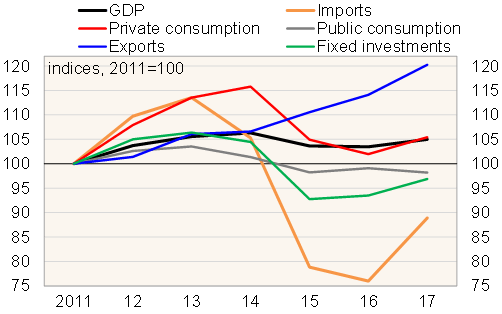

BOFIT-Chart zeigt Trends in der dritten Amtszeit Präsident Putins

Rosstat hat auch Angaben veröffentlicht, wie das Bruttoinlandsprodukt verwendet wurde. BOFIT, das Forschungsinstitut der finnischen Zentralbank, erstellte damit eine Abbildung, wie sich die Verwendungsbereiche seit 2011 entwickelten. Sie lässt wirtschaftliche Fortschritte und Rückschläge der dritten Amtszeit von Präsident Putin erkennen, die 2012 begann und jetzt nach 6 Jahren zu Ende geht. Die Abbildung zeigt nicht nur die Entwicklung des Bruttoinlandsprodukts (GDP), sondern auch die Trends beim privaten und staatlichen Verbrauch, bei den Investitionen der Unternehmen und im Außenhandel.

Real-term trends in GDP, imports and demand, 2012–17

Nur rund 5 Prozent Wachstum in sechs Jahren

Richtet man den Blick auf die im Jahr 2017 erreichten Indexwerte ist erkennbar: Das Bruttoinlandsprodukt (GDP) übertraf 2017 nach 6 Jahren das Niveau von 2011 nur um rund 5 Prozent. Zwischenzeitlich war bis 2014 aber bereits ein Plus von gut 6 Prozent erreicht worden. Es konnte nicht gehalten werden. Durch den Einbruch der Ölpreise und die westlichen Sanktionen wurde eine Rezession ausgelöst. Sie brachte Produktionseinbußen: 2015 um 2,5 Prozent und 2016 um – 0,2 Prozent. Sie sind durch die 2017 langsam begonnene Erholung (+ 1,5 Prozent) bisher erst gut zur Hälfte ausgeglichen.

Auch der private Verbrauch stieg um rund 5 Prozent

Häufig wurde darauf hingewiesen, dass die privaten Verbraucher in den beiden Rezessionsjahren 2015 und 2016 besonders tiefe Einschnitte hinnehmen mussten (2015: – 8,4 Prozent; 2016: – 2,8 Prozent). Die Abbildung zeigt aber auch, dass der private Verbrauch zuvor in den Jahren 2012 bis 2014 mit Abstand am kräftigsten gestiegen ist. 2017 erholte er sich um 3,4 Prozent. Insgesamt ist er in den letzten 6 Jahren – wie die gesamtwirtschaftliche Produktion – um rund 5 Prozent gestiegen.

Der Öffentliche Verbrauch wurde eingeschränkt

Real verringert wurde in den letzten 6 Jahren der Staatsverbrauch. Öffentliche Dienstleistungen wurden eingeschränkt. Rückgänge um 2,1 Prozent (2014) und 3,1 Prozent (2015) ließen den Staatsverbrauch etwas unter das 2011 erreichte Niveau sinken.

Investitionen noch rund 3 Prozent im Minus

Auch die Anlageinvestitionen der Unternehmen (Fixed investments) entwickelten sich deutlich schwächer als das Bruttoinlandsprodukt. Von ihrem scharfem Rückgang in den Jahren 2014 und 2015 um insgesamt rund 13 Prozent haben sich die Investitionen noch längst nicht erholt. Trotz eines Anstiegs um 3,6 Prozent im letzten Jahr waren sie 2017 noch rund 3 Prozent niedriger als 2011.

Importe sanken drastisch

Die Auswirkungen der Rezession zeigen sich auch sehr deutlich in der außenwirtschaftlichen Entwicklung. Während die Exporte real ziemlich stetig stiegen, sanken die Importe drastisch (2014: -7,3 Prozent; 2015: – 25,1 Prozent; 2016: – 3,6 Prozent). Dazu haben die als Folge der Ukraine-Krise verhängten wechselseitigen Sanktionen beigetragen. Die westliche Seite verbot Lieferungen nach Russland, von russischer Seite wurden als Gegensanktionen Einfuhren von Agrarprodukten nach Russland untersagt.

Chris Miller zu 18 Jahren „Putinomics“

Einige dieser Trends der letzten 6 Jahre hat Chris Miller in einem sehr lesenswerten Beitrag in der US-Zeitschrift „Foreign Affairs“ aufgegriffen: „The Surprising Success of Putinomics: Behind Putin’s Formula for Holding Onto Power“.

Miller ist „Research Director“ des Eurasien-Programms des Foreign Policy Research Instituts und Assistenz-Professor für internationale Geschichte der Fletcher School of Law and Diplomacy der Tufts Universität in Boston.

„Überraschender Erfolg“ der russischen Wirtschaftspolitik

Als „überraschenden Erfolg“ der „Putinomics“ verweist Miller in „Foreign Affairs“ darauf, dass sich die russische Wirtschaft stabilisiert habe, die Inflation auf ein historisches Tief gesunken und der Staatshaushalt fast ausgeglichen sei:

„Today, Russia’s economy has stabilized, inflation is at historic lows, the budget is nearly balanced, and Putin is coasting toward reelection on March 18, positioning him for a fourth term as president. … . Economic stability has underwritten an approval rating that hovers around 80 percent. Putinomics made it possible for Russia’s president to survive repeated financial and political shocks. How did he do it?“

Seine Wirtschaftspolitik, die „Putinomics“, hätten Präsident Putin wiederholt finanzielle und politische Schocks überleben lassen, meint Miller. Er stellt unter anderem die beiden folgenden Leitlinien der Wirtschaftspolitik Putins heraus:

„Stabilität“ sichern – auch mit harten Sparprogrammen

Eines der Hauptziele sei „Stabilität der Wirtschaft“, was konkret neben Preisstabilität auch eine niedrige Staatsverschuldung und niedrige Haushalsdefizite bedeute. Der Kreml gehe davon aus, dass die Russen wirtschaftliche Stabilität mehr als alles andere schätzten. Deswegen habe Putin seit 2014 ein hartes Sparprogramm verfolgt, das auf wenige Beschwerden gestoßen sei. Die Regierung habe Sozialleistungen eingeschränkt, um einen möglichst ausgeglichenen Haushalt zu sichern.

Priorität für niedrige Arbeitslosigkeit, nicht für wirtschaftliche Effizienz

Zu den drastischen Rückgängen der verfügbaren Einkommen in der jüngsten Rezession und dem damit verbundenen Rückgang des privaten Verbrauchs meint Miller: In der letzten Krise optierte der Kreml für eine Strategie der Lohnsenkungen, um einen Anstieg der Arbeitslosigkeit zu vermeiden. In Russland erhöhte sich die Arbeitslosenquote um nicht einmal einen Prozentpunkt. Die Löhne sanken 2015 real aber um fast ein Zehntel. Die Unternehmen bekamen vom Kreml die Botschaft: Lohnsenkungen werden toleriert, Fabrikschließungen und Massenentlassungen nicht. Das passt zum Kalkül des Kreml: Russen protestieren gewöhnlich nicht bei Einkommenskürzungen. Aber Massenentlassungen bringen sie auf die Straße.

Miller leitet daraus als eine weitere Maxime der Wirtschaftspolitik Putins ab: Die Sicherung von Arbeitsplätzen hat Priorität, auch wenn dafür auf wirtschaftliche Effizienz und Einkommenssteigerungen verzichtet werden muss.

2018 und 2019 wird kaum mehr Wachstum erwartet

Die meisten Beobachter erwarten für 2018 und 2019 nur eine leichte Beschleunigung des Wachstums. Der Konsens bei den von FocusEconomics erfassten Prognosen beträgt für 2018 1,9 Prozent und für 2019 1,8 Prozent.

In der jüngsten Interfax-Umfrage ergab sich für 2018 eine Wachstumserwartung von durchschnittlich 1,7 Prozent.

Das Institut für Wirtschaftsprognose der Russischen Akademie der Wissenschaften (INP RAS) geht für 2018 allerdings von einer Abschwächung des Wachstums auf 1,2 Prozent aus.

Natalia Orlova (Alfa Bank) senkte ihre Prognose für 2018 nach der unerwartet schwachen Entwicklung im 4. Quartal 2017 sogar von 1,5 Prozent auf nur noch 1,0 Prozent. Sie verweist unter anderem darauf, dass große Bauprojekte (Kertsch-Brücke zur Krim; Gasleitung „Power of Siberia”) nahezu fertiggestellt sind. Außerdem sollen die staatlichen Ausgaben in diesem Jahr nur um ein Prozent erhöht werden.

Prognosen gesamtwirtschaftliche Produktion in Russland

Veränderung des realen Bruttoinlandsprodukts gegenüber dem Vorjahr in Prozent| Prognose | Datum | 2017 | 2018 | 2019 |

|---|---|---|---|---|

| Interfax-Umfrage | 09.02.18 | 1,7 | ||

| Berenberg Bank, Hamburg | 09.02.18 | 1,8 | 1,9 | 1,9 |

| Economist-Umfrage | 08.02.18 | 1,7 | 2,0 | |

| SEB, Stockholm | 06.02.18 | 1,5 | 2,2 | 2,0 |

| FocusEconomics Consensus Forecast | 06.02.18 | 1,9 | 1,8 | |

| INP/Russian Academy of Sciences | 06.02.18 | 1,5 | 1,2 | 2,4 |

| Alfa Bank | 01.02.18 | 1,0 | ||

| Rosstat-Schätzung 2017 | 01.02.18 | 1,5 | ||

| BNP Paribas | 30.01.18 | 1,7 | 1,6 | 1,5 |

| Commerzbank | 26.01.18 | 1,9 | 2,9 | 2,4 |

| Gaidar Institute | 25.01.18 | 1,4 (53,1 $/b) | 1,5 (56,5 $/b) | 1,4 (54,3 $/b) |

| IWF | 22.01.18 | 1,8 | 1,7 | 1,5 |

| Economist Intelligence Unit | 18.01.18 | 1,8 | 1,7 | 1,8 |

| Deka Bank | 18.01.18 | 1,6 | 1,7 | 1,8 |

| Weltbank, Global Economic Prospects | 09.01.18 | 1,7 | 1,8 | 1,8 |

| HSE Development Center | 30.12.17 | 1,8 Urals 53,3 $/b | 0,4 Urals 55,0 $/b | 0,4 Urals 52,0 $/b |

| Danske Bank, Kopenhagen | 19.12.17 | 1,9 | 2,0 | 2,1 |

| Russische Zentralbank | 15.12.17 | 1,7 bis 2,2 Urals 53$/b | 1,5 bis 2,0 Urals 55 $/b | 1,0 bis 1,5 Urals 45 $/b |

| Wirtschaftsministerium, Basisszenario (Haushaltsgesetz) | 27.10.17 | 2,1 Urals 49,9 $/b | 2,1 Urals 43,8 $/b | 2,2 Urals 41,6 $/b |

Quellen und Lesetipps zu Konjunktur und Wirtschaftspolitik in Russland

Russische Konjunkturstatistik:

- Rosstat: Entstehung, Verwendung und Verteilung des Bruttoinlandsprodukts 2017; 01.02.2018

- Rosstat: Main economic and social indicators (Tabelle in englisch); Bericht in russisch; 25.01.2018

Wirtschaftsministerium:

- Wirtschaftsministerium: Bild der Industrie im Dezember 2017; 25.01.2018

- Wirtschaftsministerium: Bild der Wirtschaft – Januar 2018; 15.01.2018

Zentralbank:

- Central Bank of Russia: Information Notice: The Bank of Russia decides to cut the key rate by 25 bp to 7.50% p.a.; 09.02.2018

- Russische Zentralbank: Wirtschaft: Fakten, Einschätzungen, Kommentare; Monatsbericht Januar, 01.02.2018

Sonstige Konjunkturberichte und -kommentare:

- BOFIT (Bank of Finland): Russian economic recovery slow last year; BOFIT Weekly; 09.02.2018

- Interfax: Economic activity in the Russian Federation slowed in the IV quarter; 09.02.2018

- Nikolay Kondrashov (HSE Development Center): „Рост не так прост“ „Growth is not so simple“, in Comments on the state and business 148; 06.02.2018

- Institute for Economic Forecasting, Russian Academy of Sciences: Quarterly Forecast; 06.02.2018

- SEB: Nordic Outlook, 06.02.2018

- Drobyshevsky, S. Sinelnikov-Murylev (Gaidar Institute): Besonderheiten des Wachstums der russischen Wirtschaft in den Jahren 2017 und 2018; Monitoring Februar 2018; 05.02.2018

- Alexey Mikhailov: The economy is falling, optimism is growing; profile.ru, 03.02.2018

- Bank of Finland (BOFIT): Primary production up in Russia; manufacturing hardly at all; 02.02.2018

- T Lomskaya, E. Bazanova: In 2017 the Russian economy grew by 1.5%; Vedomosti, 02.02.2018

- com: Russia Country Report Feb18; 02.02.2018

- Konstantin Sonin (Universität Chicago): Die wirtschaftliche Stagnation Russlands ist von Dauer; Project Syndicate, 01.02.2018

- Natalia Orlova (Alfa Bank): Alfa Bank-Investor Confidence Index: Positive sentiment fuels market ; 01.02.2018

- Dmitry Polevoy (ING): Russia: GDP muted in 2017, but look forward not back; 01.02.2018

- Vnesheconombank: GDP of Russia – VEB Index December 2017; 01.02.2018

- Johanna Melka (BNP): Russia: A stuttering and fragile recovery; 30.01.2018

- Andrey Ostroukh: Russia can withstand new sanctions, rating may be upgraded: Moody’s; Reuters, 30.01.2018; Moody’s: Moody’s changes outlook on Russia’s ratings to positive from stable; Ba1 ratings affirmed; 01.2018

- TASS: Russia’s GDP growth can reach 3% if certain reforms are implemented — Russian minister Oreshkin; 26.01.2018

- Natalia Orlova (Alfa Bank): The decline in industrial production in Russia is an extremely negative sign; finam.ru, 26.01.2018

- Gaidar Institute: Makroökonomische Prognose 2018 bis 2020; 25.01.2018

- Apurva Sangi (World Bank): A way from the Looking Glass. Russia is already able to withstand small world crises; forbes.ru, 24.01.2018

- Daria Orlova (DekaBank): Russland: Zentralbank nutzt die Gunst der Stunde für einen größeren Zinsschritt; Emerging Markets Trends, 18.01.2018

- Kommersant: Maxim Oreshkin: The economic growth in 2018 will definitely exceed the figures of the previous year; 17.01.2018

- Daria Nikolaeva: Ministry of Economy expects positive news from the Russian economy; Kommersant, 15.01.2018

- Apurva Sanghi (World Bank): Russia Monthly Economic Developments; 15.01.2018

- World Bank: Global Economic Prospects; 09.01.2018

- Hans-Jürgen Wittmann (GTAI): Wirtschaftsausblick Russische Föderation; 05.01.2018

Wirtschaftspolitik

- Chris Miller: The Surprising Success of Putinonmics: Behind Putin’s Formula for Holding Onto Power; Foreign Affairs, 07.02.2018

- Konstantin Sonin (Universität Chicago): Die wirtschaftliche Stagnation Russlands ist von Dauer; Project Syndicate, 01.02.2018

3sat-Sendung „makro“ am 02.02.2018:

„Russlands Rückkehr – Auferstanden trotz Sanktionen“

Klaus Dormann: Bleibt die Konjunkturerholung so lahm?- „makro“ fragte nach den Chancen für einen kräftigen Aufschwung; Ostexperte.de, 05.02.2018

Interviews mit Professor Dr. Alexander Libman:

- Vorab-Interview: „Trübe Aussichten – Russland in der Stagnation“

- Live-Interview: „Russland hat keine Verbündete“

Interview mit Dr. Christian Wipperfürth:

„Ich bin skeptisch“; Russlands Wirtschaft: Aufschwung oder Zufall?

Geldpolitik:

- Dmitry Polevoy (ING Bank): Russian Central Bank cuts key rate to 7.5%; think.ing.com, 09.02.2018

- Thorsten Gutmann: Russlands Zentralbank senkt Leitzins auf 7,5 Prozent; Ostexperte.de, 09.02.2018

- Vladimir Miklashevsky (Danske Bank): Flash Comment – CBR rate decision preview: enough room for a 25bp cut; 08.02.2018

- Dmitry Polevoy (ING Bank): Russia: Inflation makes it easier to cut rates faster; 07.02.2018