Ein Audit der Finanzberichte von Unternehmen überprüft die Übereinstimmung der betrieblichen Finanz- und Geschäftsvorfälle mit den geltenden Gesetzen. Das Ergebnis zeigt, ob es zu signifikanten Regelverstößen gekommen ist oder ob die Untenehmensangaben zutreffen. Dieser Beitrag erklärt das Audit in Russland – sowohl das gesetzlich vorgeschriebene, als auch das freiwillige, interne Audit.

Der Begriff des Audits wird hier als Synonym für die Jahresabschlussprüfung verwendet.

Für welche Unternehmen ist die Durchführung eines Audits verpflichtend?

Nach Russischem Steuergesetz N 307-FЗ „Über Audit-Aktivitäten“ Link zum Gesetzestext vom 30. Oktober 2008 ist die Durchführung eines jährlichen Audits für folgende Unternehmen gesetzlich verpflichtend. Dabei wird zwischen Einzel- und Konzernabschluss unterschieden.

Prüfung des Jahresabschlusses nach den russischen Buchhaltungsgrundsätzen (Russian Accounting Standard –RAS):

- Aktiengesellschaften;

- Unternehmen, deren Anteile an der Börse notieren;

- Banken und andere Kreditinstitute, Versicherungsgesellschaften, Pensionskassen und Investmentfonds und ihre Verwaltungsgesellschaften, Auskunfteien, Börsen, Clearingstellen, Registrierungsstellen, Depotbanken, Börsenmakler und Händler;

- Für Unternehmen mit einem Jahresumsatz von mehr als 400 Millionen RUB im vorangegangenen Geschäftsjahr,

- Für andere Unternehmen mit einer Bilanzsumme von mehr als 60 Millionen RUB zum vorangegangenem 31. Dezember.

Ein Konzernabschluss nach IFRS ist verpflichtend für:

- alle Unternehmen, deren Wertpapiere an Börsen notiert sind,

- für Banken und andere Kreditinstitute, Versicherungsunternehmen (mit Ausnahme von Unternehmen, die ihre Aktivitäten auf die obligatorische Krankenversicherung begrenzen),

- nichtstaatliche Pensionsfonds,

- Verwaltungsgesellschaften von Investment- und Pensionsfonds, und Clearinghäuser.

- Zusätzlich sind bestimmte Staatsunternehmen verpflichtet IFRS-Konzernabschlüsse zu erstellen.

Was sind die Gründe für die gesetzliche Pflicht zur Durchführung eines Audits?

Gründe für die gesetzliche Pflicht zur Durchführung eines Audits sind in erster Linie:

- Schutz der öffentlichen Interessen

- Beitrag zur Richtigkeit der Berichterstattung

- Reduzierung des (Steuer-)Betrugsrisikos

Das Ergebnis des Audits ist natürlich nicht nur für den russischen Staat oder Fiskus interessant, sondern auch für die „Öffentlichkeit“, für Geschäftspartner, das Management und Anteilseigner.

Ein Audit soll dazu beitragen die folgenden Probleme rechtzeitig zu erkennen:

- Ungenaue Jahresabschlüsse,

- Hohe Steuerrisiken,

- Rechtsverletzungen, die die Geschäftstätigkeit erschweren oder zu erheblichen Geldstrafen führen können,

- Betrug durch Mitarbeiter und

- Mängel in den internen Kontrollsystemen.

Wie wird ein gesetzlich vorgeschriebenes Audit durchgeführt?

Der Zeitpunkt des Anfangs der Prüfungshandlung kann unterschiedlich sein, so kann beispielsweise entschieden werden, dass die Prüfung in mehreren Schritten erfolgt. Beispielsweise werden im ersten Schritt die Ergebnisse der ersten 6 oder 9 Monate der Geschäftstätigkeit geprüft und im zweiten Schritt der restliche Zeitraum zum Jahresende. Vorteilhaft bei dieser Vorgehensweise ist, dass der Geprüfte dadurch die Möglichkeit erhält, Empfehlungen aus dem ersten Schritt bis zum Ende des Geschäftsjahres zu implementieren, um dadurch einen möglichen Prüfungsvermerk zu vermeiden.

Zu Beginn der Prüfung macht sich das Prüfungsteam in der Regel mit den Unternehmensprozessen vertraut und nimmt eine individuelle Schwerpunktbildung vor, die dem Unternehmensprofil entspricht. Durch eine Risikoanalyse werden frühzeitig die intensiv zu bearbeitenden Prüffelder identifiziert und ein Prüfungsprogramm erstellt. Der risikoorientierte Prüfungsansatz gewährleistet eine zielgerichtete und effiziente Abschlussprüfung.

In der Regel erfolgt eine Systemprüfung, welche im Wesentlichen die Überprüfung des Internen Kontrollsystems (IKS) umfasst. Das IKS ist dafür verantwortlich die rechnungslegungsrelevanten Prozesse im Unternehmen zu steuern und zu überwachen. Die Richtigkeit und Ordnungsmäßigkeit des Jahresabschlusses wird wesentlich durch die Zuverlässigkeit des im Unternehmen eingesetzten IKS gewährleistet. Die Abschlussprüfer untersuchen daher das im Unternehmen implementierte IKS auf Eignung und Wirksamkeit.

Im zweiten Schritt erfolgt eine Detailprüfung. Die Detailprüfung zielt darauf ab, in der Rechnungslegung dokumentierte Geschäftsvorfälle durch Plausibilisierung nachzuvollziehen und zu hinterfragen. Dafür ist es wichtig, dass die Auditoren die Einhaltung der geltenden Gesetze überprüfen und dazu auch Zugang zu den erforderlichen Lizenzen und Genehmigungen erhalten. Wenn das Unternehmen über ein für das Geschäft relevantes Lager verfügt, kann der Auditor auch eine Lagerprüfung – eine Inventur – durchführen. Diese Prüfung beginnt meist nach dem Abschlussstichtag.

Im dritten Schritt erhält das Unternehmen einen Prüfbericht sowie den Bestätigungsvermerk (Audit). Im Rahmen eines Abschlussgesprächs werden die gewonnenen Erkenntnisse an den Mandanten berichtet. Der Prüfbericht (auch Management Letter genannt) beinhaltet eine Auflistung der festgestellten Unregelmäßigkeiten, ihrer Konsequenzen sowie Empfehlungen, wie diese abgestellt werden können. Der Prüfbericht ist dabei nur zur intern Verwendung gedacht. Der Bestätigungsvermerk ist ein offizielles Dokument, mit diesem Vermerk beurteilt der Auditor die Übereinstimmung des Jahresabschlusses und des Lageberichtes mit den für das Unternehmen geltenden Rechnungslegungsvorschriften.

Unternehmen die zur Erstellung eines Audits verpflichtet sind, müssen den Auditbericht sowohl bei der Steuerbehörde, als auch bei der Statistikbehörde einreichen. Der Auditbericht sollte gemeinsam mit dem Jahresabschluss eingereicht werden, jedoch spätestens 10 Tage nach Fertigstellung des Auditberichts. Besteht eine Veröffentlichungspflicht für die Jahresabschlusszahlen, dann sind diese gemeinsam mit dem Auditbericht zu veröffentlichen.

Interne Audits in Russland

Neben dem beschriebenen gesetzlich vorgeschriebenen Audit, existiert das so genannte interne Audit. Hier handelt es sich um ein Audit, für welches sich das zu prüfende Unternehmen „freiwillig“ entscheidet, um seine Geschäftstätigkeit, seine Finanzen und Kontrollsysteme von professionellen Auditoren prüfen zu lassen. Regelmäßige Auftraggeber und Empfänger des Prüfberichts solcher Audits in Russland sind z.B. die ausländischen Mutterunternehmen, welche ihre russischen Tochtergesellschaft und deren lokales Management damit systematisch überprüfen wollen.

Wichtigste Ziele des Audits sind dabei meist der Ermittlung oder Vorbeugung von Betrug und die Einschätzung und Bewertung steuerlicher, finanzieller oder rechtlicher Risiken.

Form, Inhalt und Umfang interner Audits sind nicht festgelegt und werden nach den Zielen Wünschen des Auftraggebers zugeschnitten. Als Resultat sind diese Audits für internationale Auftraggeber meist verständlicher und aufschlussreicher.

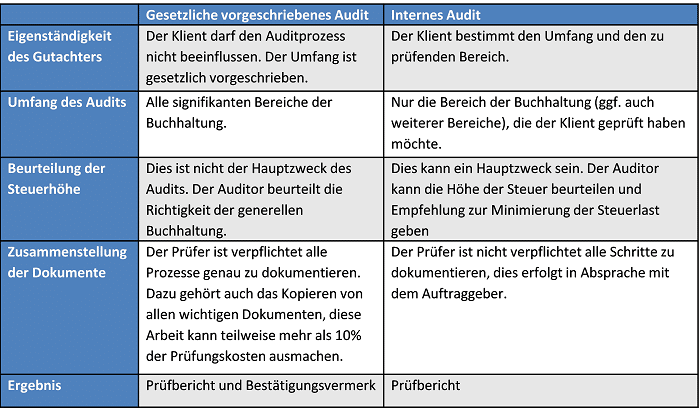

Unterschied zwischen gesetzlich gefordertem und internem Audit

Wer darf ein Audit in Russland durchführen?

Gesetzlich geforderte Audits dürfen in Russland nur von dafür zugelassenen Firmen durchgeführt werden. Um als Auditfirma für gesetzlich geforderte Audits zugelassen zu werden, muss das Auditunternehmen folgende Bedingungen erfüllen:

- Es muss sich um eine kommerzielle Gesellschaftsform handeln (also keine Non-Profit-Organisation),

- das Unternehmen muss Mitglied im russischen Verband der Auditoren (Selbstregulierungsorganisation) sein. Um Mitglied dieser Organisation zu sein, muss das Unternehmen diese Voraussetzungen erfüllen:

- Der Geschäftsführer muss ein Auditor sein. Wenn die Geschäftsführung aus mehreren Geschäftsführern besteht, dann müssen mindestens 50% davon Auditoren sein.

- Mindestens 51% der Unternehmensanteile müssen von zertifizierten Auditoren oder einem anderen zertifizierten Auditunternehmen gehalten werden,

- Das Unternehmen muss über eine gute Reputation verfügen.

- Die Vorgaben der internen Qualitätskontrolle für Auditorenunternehmern müssen eingehalten werden.

- Alle Beiträge an die Selbsorganisation und dessen Ausgleichsfonds müssen bezahlt sein.

Die Erteilung der Zulassung als Audit-Unternehmen erfolgt also selbstregulierend durch die sogenannte Selbstregulierungsorganisation der Auditoren („Verband der Auditoren“).

Um die Zulassung als zertifizierter Auditor zu erwerben, sind folgende Voraussetzungen zu erfüllen:

- Erwerb eines Abschlusszertifikates als Auditor,

- Mitgliedschaft im russischen Verband der Auditoren. Um Mitglied im Verband der Auditoren zu werden sind die folgendenden Voraussetzungen zu erfüllen:

- Eine gute berufliche Reputation.

- Alle Mitgliedsbeiträge müssen bezahlt worden sein.

- Die Vorschriften der internen Qualitätskontrolle für Auditoren müssen eingehalten werden.

Diese Vorgaben gelten nur für das gesetzliche geforderte und attestierte Audit. Die Durchführung eines internen Audits ist dagegen nicht an diese Vorgaben gebunden. Deshalb sollte der Auftraggeber eines internen Audits auf die entsprechende Qualifikation der Auditoren genau achten.

Bei allen weiteren Fragen zu diesen und weiteren relevanten Themen, helfen die Experten von RUFIL CONSULTING in Moskau gerne weiter. RUFIL CONSULTING erstellte bereits mehrere interne Audits und beschäftigt mehrere zertifizierte Auditoren.

Autorin: Olga Surorova, RUFIL CONSULTING

Quellen:

www.iasplus.com

www.ifrs.org

www.rkanp.ru

www.uni-oldenburg.de

www.consultant.ru